Che tipo di commissione fa un banchiere ipotecario?

Come per qualsiasi attività commerciale, il processo di vendita è fondamentale per il successo di banche e broker ipotecari. Mentre le banche e i broker ipotecari non guadagnano commissioni come parte delle loro normali funzioni aziendali, pagano commissioni ai cedenti di prestiti, o funzionari di prestito, che svolgono per loro la funzione di vendita. Come per qualsiasi lavoro di vendita, il successo del cedente del prestito dipende in larga misura dalla sua capacità di vendita, ed è ricompensata per un lavoro ben fatto.

Banchieri contro Broker

È importante notare che esiste una differenza significativa tra un banchiere ipotecario e un broker ipotecario. Le banche ipotecari e le banche depositarie ottengono prestiti a proprio vantaggio mentre i broker hanno il compito di trovare il mutuatario l'affare migliore per il cliente. Secondo la legge, ci sono distinzioni significative e complicate tra come i banchieri e gli intermediari possono essere risarciti, ma l'intento della legge è di consentire il risarcimento solo sulla base dell'importo del prestito.

Salario vs Commissione

Gli erogatori di prestiti per banche o call center sono spesso compensati dallo stipendio e possibilmente da una piccola commissione. I cedenti di prestiti per le banche e i broker ipotecari generalmente guadagnano di più, se non tutto, del proprio reddito tramite commissione. La distinzione è la responsabilità di trovare il cliente. I call center e gli originator bancari possono ricevere lead e beneficiare del rapporto della banca con il cliente, mentre i cedenti di prestito completamente commissionati devono attrarre in modo indipendente i referral, scoprire lead e sviluppare la relazione con il cliente.

Come vengono stabilite le commissioni

Prima dell'approvazione del disegno di legge Frank-Dodd, in vigore dal 1 aprile 2011, la commissione era a volte una tariffa fissa basata sull'importo del prestito, ma più spesso si basava sulle entrate generate dal cedente del prestito. Il cedente del prestito e il cliente hanno negoziato un prezzo e la società di mutui ha condiviso le entrate con il funzionario del prestito. La nuova legge richiede che i funzionari di prestito siano pagati solo in base all'importo del prestito piuttosto che alle entrate generate per l'azienda.

Commissione tipica per un prestito

La commissione generalmente varia da 50 a 100 punti base. (Un punto base è un decimo di punto percentuale.) A $ 100, 000 con una commissione di 50 punti base paga l'ufficiale del prestito $ 500. L'ufficiale di prestito e la società di mutui negoziano un tasso di commissione come parte del processo di assunzione, e il cedente del prestito guadagna una commissione fissa su tutti i prestiti basati su tale accordo.

-

Che cos'è il margine operativo? Come calcolare il margine operativo della tua attività

Il margine operativo misura la redditività delle operazioni principali di unazienda dopo aver contabilizzato le spese operative e il costo delle merci vendute (COGS). Poiché il margine operativo è esp

-

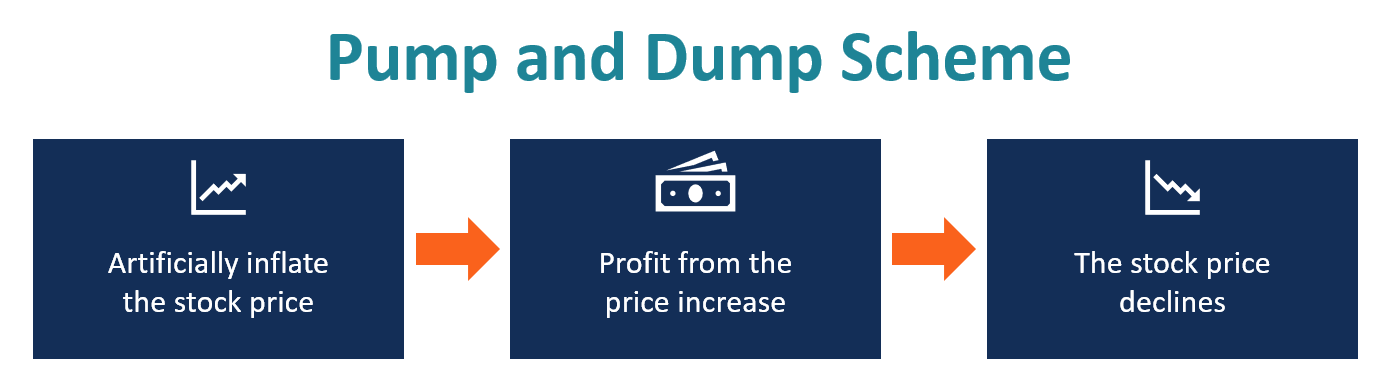

Che cos'è Pump and Dump?

Uno schema di pump and dump è un tipo di frode sui titoli che comporta linflazione artificiale (pump) del prezzo di un titolo attraverso false, ingannevole, o dichiarazioni esagerate sul prezzo del ti

-

Che cos'è un numero Chum per FHA?

LAmministrazione federale degli alloggi, una divisione del Dipartimento per ledilizia abitativa e lo sviluppo urbano (HUD), fornisce lassicurazione ipotecaria per i mutuatari qualificati. CHUM è il si

-

Aiuto finanziario per le famiglie dei bambini prematuri

I bambini nati prima della 37a settimana di gravidanza sono a maggior rischio di avere complicazioni legate alla nascita e problemi di salute a lungo termine, secondo lAmerican Pregnancy Association.

finanza domestica

- Come ottenere un appartamento con un cattivo credito nel New Jersey

- Come emigrare in Australia

- Come calcolare il costo della ricostruzione di una casa

- Come compilare un contratto immobiliare di acquirente e venditore

- Che cos'è un atto di garanzia in multiproprietà al posto della preclusione?

- Come depositare un privilegio su una casa in California

-

7 mosse di denaro facili da fare in un giorno di pioggia

7 mosse di denaro facili da fare in un giorno di pioggia Giornata di pioggia che ti tiene bloccato in casa? Approfitta dei tempi morti per essere produttivo con le tue finanze. Inizia con queste facili mosse di denaro. 1. Avvia un fondo di emergenza Se ...

-

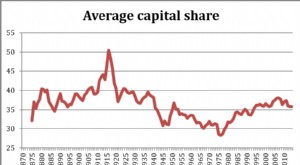

Quattro grafici che dovrebbero preoccuparti dell'aumento dei prezzi delle case e della disuguaglianza

Quattro grafici che dovrebbero preoccuparti dell'aumento dei prezzi delle case e della disuguaglianza Quando vogliamo misurare lattività economica di un paese, tendiamo a raggiungere il prodotto interno lordo, o PIL. Questa può essere una misura imperfetta, ma ci consente di tenere traccia della prove...

-

La stagione fiscale negli Stati Uniti è una minaccia per i prezzi delle criptovalute?

La stagione fiscale negli Stati Uniti è una minaccia per i prezzi delle criptovalute? La stagione fiscale negli Stati Uniti e il modo in cui potrebbe avere un impatto sul futuro delle criptovalute Le tasse statunitensi scadranno il 17 aprile. Alcuni ipotizzano che il denaro uscirà da...

-

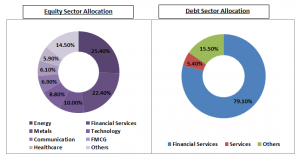

ICICI Prudential Equity and Debt Fund – Revisione

ICICI Prudential Equity and Debt Fund – Revisione ICICI Prudential AMC, lanciata nel 1993 è una delle società di investimento di fondi comuni di investimento più popolari e affidabili in India. È anche la più grande società di gestione patrimoniale (...