L'assicurazione dei proprietari di abitazione copre le perdite dal soffitto?

L'assicurazione per i proprietari di case è un tipo di assicurazione molto comune che la maggior parte dei proprietari di case deve ottenere per acquistare una casa. Può coprire un ampio numero di eventi, conosciuti come pericoli coperti. Questi pericoli sono tipicamente eventi improvvisi che causano danni alla struttura della casa, compreso il tetto e il soffitto. Le perdite del soffitto possono cadere in pericoli coperti o no. Di conseguenza, i proprietari di abitazione dovrebbero studiare le proprie politiche e tenere a mente alcune regole di base per vedere se devono presentare un reclamo o meno.

Negligenza

Le polizze assicurative per i proprietari di abitazione rendono un punto per non coprire i danni che sono il risultato di negligenza. Ciò rende immediatamente difficile per molti proprietari di case richiedere un'assicurazione sulle perdite del soffitto, perché queste perdite di solito possono essere prevenute con un'attenta manutenzione e attenzione del tetto. Questo entra in una zona grigia in cui i proprietari di abitazione possono pensare che la perdita sia il risultato di un'attività improvvisa, ma un assicuratore ritiene che sia il risultato di un danno a lungo termine che avrebbe dovuto essere curato. In questo caso, l'assicuratore di solito vince.

Danni da tempesta

I danni provocati dal maltempo sono problemi al tetto e alle finestre causati dall'evento improvviso di un temporale, e sono spesso coperti in modo specifico dall'assicurazione dei proprietari di abitazione. Se un temporale ha causato direttamente una perdita dal soffitto, allora i proprietari di abitazione hanno un caso forte. Ciò significa che il vento o la grandine devono essere abbastanza forti da danneggiare il tetto e creare perdite che si estendono fino al soffitto. In alcuni casi, se un albero viene abbattuto dalla tempesta e danneggia il tetto, questo può anche essere considerato un reclamo valido.

Perdite dal tubo

In alcuni casi, le perdite dal soffitto sono causate da perdite di tubi dall'impianto idraulico del piano superiore. Anche questo è un problema delicato. Se i tubi perdono a causa di problemi di manutenzione che avrebbero potuto essere riparati in precedenza, allora l'assicurazione non la copre. Però, se i tubi scoppiano a causa di un congelamento improvviso o altro evento, quindi la polizza assicurativa coprirà in genere i danni associati come le perdite dal soffitto.

Variabili dei criteri

Le politiche hanno anche variabili specifiche che possono influenzare la copertura delle perdite dal soffitto. Gli assicuratori possono imporre limiti all'età del tetto, i materiali utilizzati nel tetto e nel soffitto, e come viene gestita la perdita. Gli assicuratori potrebbero non coprire i danni che avrebbero potuto essere evitati se il proprietario della casa avesse adottato misure per ridurre al minimo gli effetti di una perdita prima di presentare il reclamo.

-

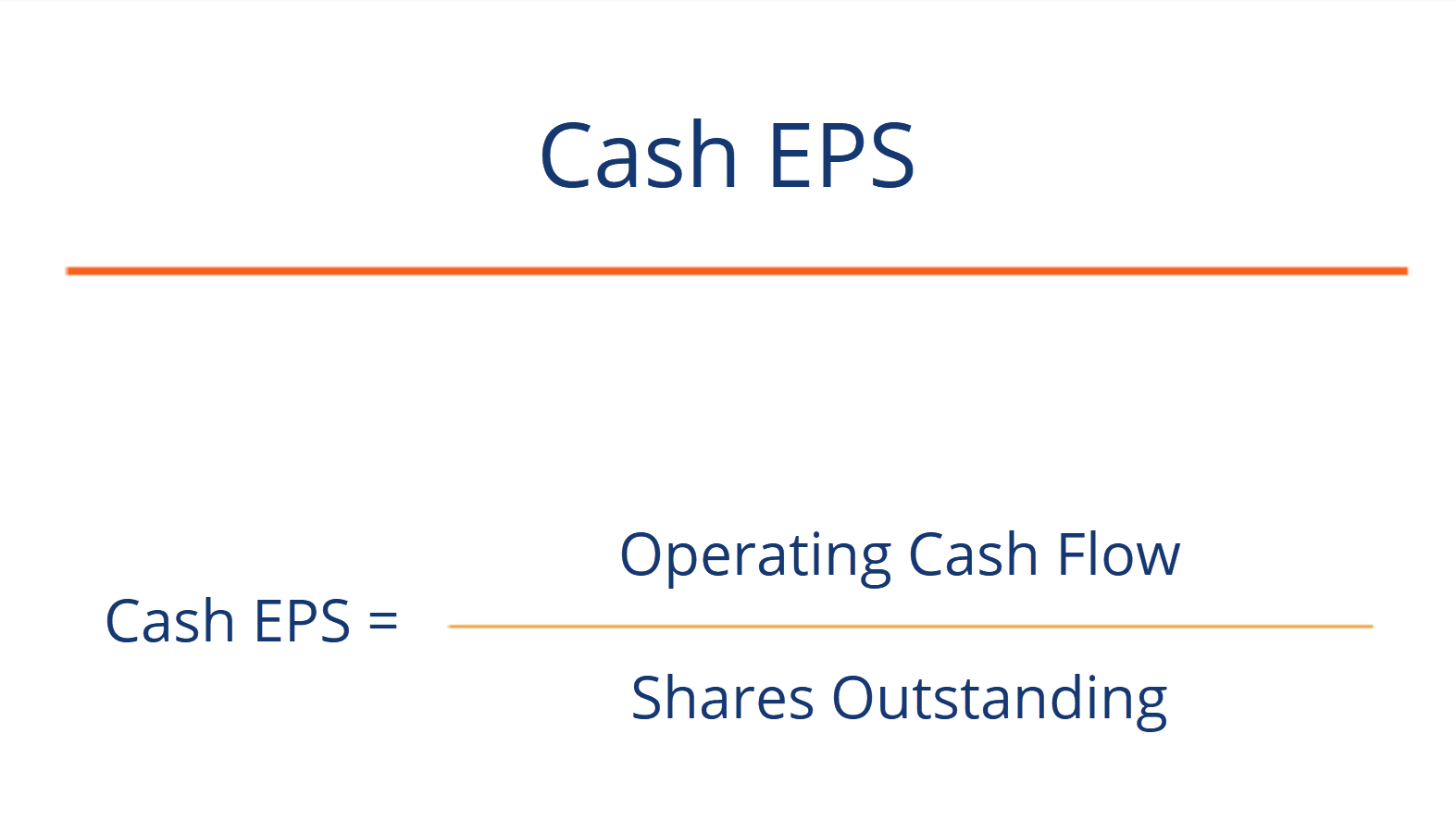

Che cos'è l'utile in contanti per azione (EPS in contanti)?

Lutile in contanti per azione (EPS in contanti) è il flusso di cassa operativo Rendiconto finanziario Un rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da u

-

Come acquistare azioni Microsoft

Sembra che Microsoft sia ovunque in questi giorni, e va oltre il semplice software per la produttività dellufficio in questa azienda tecnologica con sede a Washington. Oltre ai suoi prodotti Windows e

-

5 decisioni che sicuramente affonderanno le tue finanze

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Quali sono le funzioni dell'assicurazione sanitaria?

Un tipico piano di assicurazione sanitaria prevede quattro funzioni principali:disposizioni per le cure di routine, assistenza medica di emergenza, trattamento delle condizioni croniche e cure farmace

finanza domestica

-

Esempi di obiettivi finanziari

Esempi di obiettivi finanziari Tutti abbiamo obiettivi e cose che vogliamo raggiungere nella nostra vita. Ma un pio desiderio da solo non ti porterà lì. Prendere il controllo delle tue finanze e fare un piano per i tuoi soldi è il ...

-

Qual è il rapporto tra flusso di cassa e debito?

Qual è il rapporto tra flusso di cassa e debito? Il rapporto tra flusso di cassa e debito è un rapporto di copertura che confronta il flusso di cassa generato da unazienda con il suo debito totale. Il flusso di cassa più comunemente utilizzato per c...

-

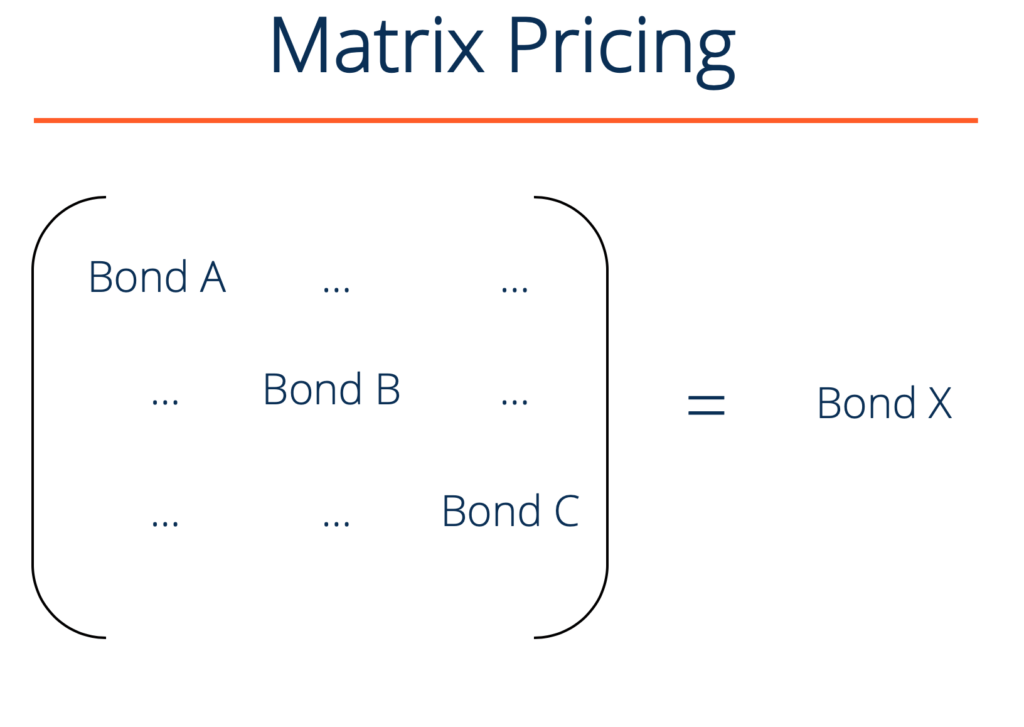

Che cos'è il prezzo Matrix?

Che cos'è il prezzo Matrix? Il prezzo a matrice è una tecnica di stima utilizzata per stimare il prezzo di mercato dei titoli che non sono attivamente negoziati. Il prezzo a matrice viene utilizzato principalmente nel reddito fi...

-

Che cos'è un'azione senza valore nominale?

Che cos'è un'azione senza valore nominale? Le azioni senza valore nominale sono azioni a cui non è assegnato un valore nominale o un valore nominale. È anche conosciuto come stock no-par. Il prezzo minimo al quale una classe di azioni...