Che cos'è un prestito non assicurato convenzionale?

I candidati per convenzionale, i prestiti non assicurati sono considerati primi mutuatari. Hanno almeno un 20% di anticipo, un buon credito e un reddito sufficiente per far sentire al sicuro gli erogatori di mutui. I finanziatori richiedono un'assicurazione sui prestiti quando i mutuatari non hanno denaro o credito sufficienti per compensare il rischio di finanziare una casa. Standard per convenzionali, i prestiti non assicurati sono severi, ma i prestiti sono meno costosi per i mutuatari.

Definizione e limiti del prestito convenzionale

Istituti di credito convenzionali, comprese le banche, cooperative di credito e società di mutui, spesso vendono i loro prestiti alle imprese sponsorizzate dal governo Fannie Mae e Freddie Mac. Non tutti i prestatori di mutui vendono i loro prestiti; però, la maggior parte lo fa per liberare denaro per nuovi prestiti. "Convenzionale" si riferisce agli standard di sottoscrizione che tali prestiti devono soddisfare. Le linee guida di Fannie e Freddie di solito sono simili, compresi i loro massimali sugli importi dei prestiti. Ad agosto 2014, il limite di prestito convenzionale per una casa di un'unità negli Stati Uniti continentali era di $ 417, 000. Ciò significa che i GSE acquistano mutui per la casa convenzionali con saldi fino a $ 417, 000.

I prestiti ad alto rischio richiedono una protezione aggiuntiva

I fornitori di assicurazioni private sui mutui rimborsano ai finanziatori una parte delle loro perdite in caso di insolvenza dei mutuatari. PMI si applica ai prestiti convenzionali quando l'importo del prestito rispetto al valore della casa supera l'80%. Per esempio, quando i mutuatari mettono meno del 20 percento in meno sull'acquisto di una casa o hanno meno del 20 percento di azioni in un rifinanziamento della casa, istituti di credito convenzionali richiedono PMI. Un prestito con un valore del prestito dell'80% o inferiore presenta un rischio significativamente inferiore per i finanziatori e, in definitiva, Fannie Mae e Freddie Mac. Perciò, non richiede una misura aggiuntiva di protezione contro l'insolvenza.

I prestiti non assicurati sono più convenienti

Convenzionale, i prestiti non assicurati hanno pagamenti mensili inferiori e richiedono meno commissioni in anticipo perché hanno tassi di interesse migliori e non hanno PMI, che accolla le rate mensili alle rate del mutuo. I prestiti con PMI di solito richiedono anche conti di deposito a garanzia per la riscossione mensile dell'assicurazione dei proprietari di case e delle tasse di proprietà. Per sbarazzarsi delle rate mensili PMI, potresti essere in grado di pagare un unico premio forfettario alla chiusura che copre diversi anni di assicurazione. Altrimenti, dovrai aspettare di aver pagato il prestito convenzionale fino al 78 percento per eliminare il PMI, o rifinanziare del tutto il prestito.

Prestiti non conformi che richiedono PMI

Un prestito convenzionale che supera $ 417, 000 è considerato "jumbo" ed è ancora più difficile da qualificare rispetto al convenzionale, prestiti non assicurati di importo inferiore, detti prestiti “conformi”. PMI è disponibile anche per prestiti jumbo. Secondo MarketWatch, le banche più piccole e le unioni di credito cercano PMI dagli assicuratori per questa nicchia di finanziamento convenzionale, che si rivolge a mutuatari più ricchi. Convenzionale, i prestiti jumbo assicurati hanno tassi di interesse dallo 0,2% allo 0,6% superiori rispetto ai prestiti conformi.

-

Che cos'è un'unità di esposizione assicurativa?

Nel mondo delle assicurazioni, molte parole comuni assumono differenti, significati più specifici o tecnici. Questo è vero per il termine esposizione. Lesposizione nellassicurazione può riferirsi alle

-

Bitcoin Aussie System:il futuro del trading di criptovalute

Molti trader esitano quando si tratta di fare trading utilizzando software di trading intelligenti e avanzati. Tutto sommato, questo è comprensibile a causa dellesplosività associata al mercato delle

-

Che cos'è la classifica Lipper?

Le informazioni sulle classifiche dei fondi comuni di investimento Lipper vengono utilizzate dalle famiglie di fondi comuni di investimento, consulenti per gli investimenti e investitori individuali.

-

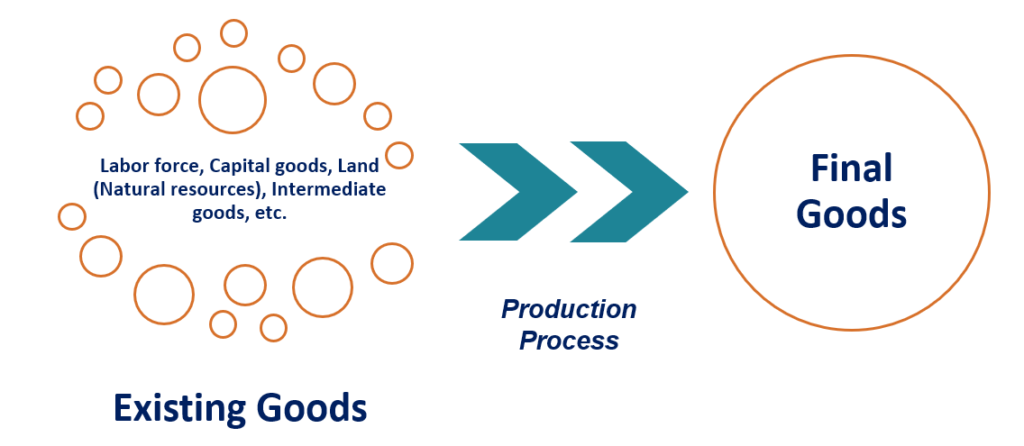

Cos'è l'esaurimento?

Lesaurimento è la riduzione della quantità di un fattore di produzione a seguito del processo di produzione. Le aziende utilizzano beni e servizi esistenti per creare nuovi beni e servizi. La conversi

finanza domestica

- Come scrivere un contratto di acquisto

- Quanto sono applicabili i patti dell'Associazione dei proprietari di case?

- Come trasferire la proprietà ipotecaria a un bambino

- Che cos'è un subservizio ipotecario?

- Requisiti minimi di valutazione per HELOC

- L'esecutore testamentario può sfrattare un beneficiario dall'immobile?

-

Cosa sbaglia Dave Ramsey sui controlli degli stimoli?

Cosa sbaglia Dave Ramsey sui controlli degli stimoli? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Vantaggi e svantaggi dell'ammortamento

Vantaggi e svantaggi dell'ammortamento Lammortamento è un termine frequentemente utilizzato in economia e finanza che descrive la perdita di valore nel tempo. Lammortamento può interessare qualsiasi bene, come automobili, immobiliare, azio...

-

Come affrontare la prossima crisi finanziaria:prendi lezioni dall'Islanda

Come affrontare la prossima crisi finanziaria:prendi lezioni dall'Islanda Sono trascorsi dieci anni da quando è scoppiata la recessione globale e loccasione perfetta per ripensare e rivalutare la crisi con il vantaggio del tempo. Finora lattenzione si è concentrata principa...

-

3 tipi di fondi:aperti,

3 tipi di fondi:aperti, chiuso, ETF Cosa fanno i fondi aperti, fondi chiusi e fondi negoziati in borsa hanno tutti in comune? Gli investitori possono utilizzare tutte e tre le opzioni come un modo semplice ed economico pe...