Come funzionano i prestiti fondiari?

Differenza tra terreno ricreativo e terreno agricolo

Il tipo di terreno che stai acquistando influenzerà le tue opzioni di prestito di terra. Le istituzioni finanziarie distinguono tra terreno ricreativo e terreno agricolo o produttivo al momento di decidere se offrire finanziamenti. Ci sono assicuratori bancari che hanno una politica rigorosa di non prestare mai denaro per terreni agricoli o produttivi, indipendentemente dall'importo dell'acconto, o storia creditizia dei mutuatari. Le banche con questa politica presteranno denaro per terreni esclusivamente per uso ricreativo come la caccia, pesca, e in vacanza. Perciò, prima di rivolgersi ai finanziatori per finanziare la terra, devi prima accertare come verrà utilizzato il terreno.

Avvicinandosi ai finanziatori

Una volta deciso l'uso del terreno, puoi iniziare a cercare un prestito. Se il terreno sarà solo per uso ricreativo, puoi rivolgerti a qualsiasi tipo di prestatore purché tu abbia una storia creditizia eccellente. Per i terreni agricoli o altri tipi di terreni produttivi di reddito, probabilmente dovrai contattare un prestatore di fattoria. finanziatori agricoli, come i servizi di credito agricolo, avere il sostegno del governo e richiedere un'assicurazione ipotecaria indipendentemente dall'acconto che il mutuatario sta effettuando sul terreno. Alcuni finanziatori agricoli hanno programmi speciali per i nuovi agricoltori e per gli agricoltori con una storia creditizia scadente.

Finanziamento

I finanziatori richiedono sempre più di un acconto dai mutuatari che acquistano terreni liberi rispetto a quelli che richiedono ai mutuatari che acquistano case. Mentre potresti essere in grado di acquistare una casa con un minimo del 3% in meno, la maggior parte dei prestatori di terreni vacanti richiedono almeno un acconto del 25%. Dovrai anche pagare i costi di chiusura, che includono l'imposta patrimoniale maturata, assicurazione del titolo, valutazione, e spese di registrazione. Le stime per grandi appezzamenti di terreno possono costare quasi il doppio di una stima tipica di una casa. I termini sono simili ai mutui per la casa. Puoi finanziare la tua terra per 10, 15, 20, o 30 anni di solito, a seconda delle politiche del prestatore. Se il terreno che stai acquistando fa parte di un programma governativo come PA116, potresti aver bisogno del permesso della tua autorità statale DNR per acquistare, diviso, o utilizzare la terra. Potrebbe anche essere necessario rimborsare sconti o vantaggi ricevuti dal programma durante il periodo di iscrizione.

-

Che cos'è un budget e perché la tua azienda ne ha bisogno?

Un budget è uno strumento di pianificazione essenziale per stimare le entrate future della tua attività, spese e profitti. Aiuta a controllare la spesa e identificare potenziali aree problematiche in

-

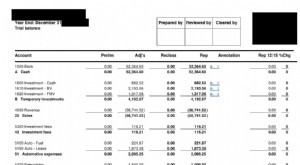

Che cos'è un bilancio di prova?

Un bilancio di verifica è un report che elenca i saldi di tutti i conti di contabilità generale di unazienda in un determinato momento. I conti riflessi su un bilancio di verifica sono relativi a tutt

-

Cosa sono le obbligazioni comunali?

Le obbligazioni comunali rappresentano un investimento interessante per i privati, soprattutto per le persone in fasce di reddito alto, alla ricerca di beni che forniscano un reddito agevolato dal pun

-

Cosa sono gli assicuratori vita e salute (L&H)?

Gli assicuratori sulla vita e sulla salute (L&H) sono società che forniscono copertura sul rischio di spese mediche e vita sostenute a causa di malattie o infortuni. Riepilogo rapido:

finanza domestica

- Come ottenere un prestito per la prima casa?

- Regole per un minore che affitta un appartamento

- Cosa dovrebbero sapere i proprietari di case sulle frodi telefoniche

- È possibile utilizzare un atto di rinuncia per trasferire proprietà senza pagare le accise?

- Come fermare una preclusione con un'ingiunzione

- Aumenti di affitto consentiti per gli inquilini del New Jersey

-

Regola del 72:cos'è e come si usa

Qual è la regola del 72? La Regola del 72 è un calcolo che stima il numero di anni necessari per raddoppiare i tuoi soldi a un determinato tasso di rendimento. Se, Per esempio, il tuo conto guadagna...

-

Che cos'è il prelievo batch? Come funziona,

Che cos'è il prelievo batch? Come funziona, Vantaggi ed esempi Le operazioni di magazzino cercano continuamente di ridurre i costi operativi e aumentare la produttività. Un passaggio che non può essere trascurato nel perseguimento di tali obi...

-

5 strumenti utili per gli investitori di criptovalute

5 strumenti utili per gli investitori di criptovalute Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

AbbVie Stock:è DAVVERO uno dei titoli con il miglior rapporto qualità-prezzo del 2020?

AbbVie Stock:è DAVVERO uno dei titoli con il miglior rapporto qualità-prezzo del 2020? Analisi del titolo AbbVie:è sopravvalutato? Molti investitori di Wall Street hanno classificato Abbvie tra i primi 10 titoli value tra i migliori titoli con dividendi 2020. Il titolo Abbvie ha canc...