Trovare valore nella valutazione del rischio beta

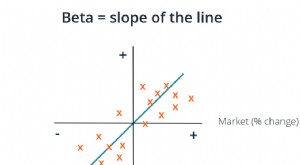

In finanza, rischio beta è un confronto della volatilità di un titolo o di un titolo, rispetto al mercato nel suo complesso. Si dice che il mercato nel suo insieme abbia una beta di 1.0. Se un singolo titolo ha un beta inferiore a 1, si pensa che sia meno volatile del mercato. Lo stesso vale per l'altro lato della scala, un titolo con un titolo con un beta superiore a 1 è considerato volatile.

Calcolo del beta

La formula per il coefficiente beta di un asset sembra complicata, ma può essere scomposto in parti che lo rendono più facile da capire.

- Beta =Covarianza del tasso di rendimento del bene rispetto al tasso di rendimento del mercato / varianza del tasso di rendimento del mercato

Se stai cercando di determinare il coefficiente beta di un asset all'interno di un portafoglio, puoi semplicemente sostituire il tasso di rendimento del portafoglio con il tasso di rendimento del mercato. Per trovare covarianza e varianza, puoi usare un calcolatore finanziario.

Applicazione della beta al CAPM

La beta è ampiamente utilizzata nel Capital Asset Pricing Model (CAPM). Questo modello tenta di determinare quale sia il valore effettivo di un bene in base al suo rendimento relativo, e rischio relativo, sul mercato. Se l'attività ha un prezzo inferiore a questo valore teorico, l'asset è comunque un buon acquisto. In questa formula, il rendimento atteso dell'attività di capitale è pari a:

- Il tasso di interesse privo di rischio + Beta * (premio di rischio)

Qui, il premio per il rischio è la differenza tra il tasso di rendimento atteso di mercato e il tasso di rendimento privo di rischio. Il CAPM non è un modello esatto. Però, fornisce un prezzo relativo per un'attività basata su una stima del suo rendimento atteso.

Applicazioni pratiche di una valutazione del rischio beta

Come investitore quotidiano, puoi trarre vantaggio dalla valutazione del rischio beta molto più di altre misure di rischio. Primo, la valutazione del rischio beta può essere effettuata con una formula molto semplice in un calcolatore finanziario. A differenza di altri modelli, come il prezzo di arbitraggio o il modello Farma-francese, ci sono solo poche variabili nella valutazione del rischio beta. Con informazioni limitate sul bene, un investitore moderatamente informato potrebbe effettuare l'analisi del rischio beta senza l'aiuto di un professionista.

La valutazione del rischio beta è semplice e fornisce informazioni chiave sul valore di un asset perché è un confronto. Anche se il modello non è perfetto, poiché si applica equamente a ciascun asset per il confronto, mostra un valore relativo tra due opzioni. Se stai pensando di aggiungere un titolo al tuo portafoglio attuale, puoi semplicemente valutare il rischio relativo del titolo rispetto al rischio del tuo portafoglio esistente.

-

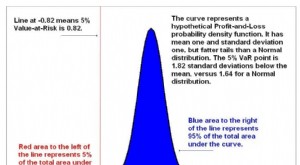

Cos'è il Value at Risk (VaR)?

Il Value at Risk (VaR) è una metrica finanziaria che stima il rischio di un investimento. Più specificamente, Il VaR è una tecnica statistica utilizzata per misurare limporto della perdita potenziale

-

Come utilizzare il beta per valutare il rischio di un'azione

Quando investi denaro, preparati a incontrare dossi lungo la strada. Il mercato azionario si muove su e giù tutto il tempo, ma i singoli titoli che compongono il mercato si muovono tutti a ritmi diver

Articoli in Evidenza

- Che cos'è il valore a rischio?

- Pro e contro del Value at Risk

- Trovare valore nell'indice dei prezzi alla produzione (PPI)

- Analizzando il beta delle scorte

- Valore da prezzo a libro

- Trovare valore nel rapporto prezzo-vendita

- Trovare valore nelle piccole cose:titoli Micro-Cap

- 5 modi per misurare i fondi comuni

- Misurazione della volatilità dei fondi comuni con il valore beta

- R-Squared Value e rischio del fondo comune di investimento

-

Cos'è il coefficiente beta?

Cos'è il coefficiente beta? Il coefficiente Beta è una misura della sensibilità o della correlazione di un titolo Titoli negoziabili I titoli negoziabili sono strumenti finanziari a breve termine illimitati emessi per titoli azi...

-

Che cos'è il valore del rischio?

Che cos'è il valore del rischio? Il valore del rischio si riferisce al beneficio finanziario che unorganizzazione otterrà per il perseguimento di unattività di assunzione di rischi. Le aziende intraprendono continuamente attività div...