Come contestare gli errori del rapporto di credito

I tuoi rapporti di credito contengono informazioni su dove vivi, come paghi le bollette e qualsiasi documento pubblico che potresti avere.

Le agenzie di credito vendono il tuo rapporto di credito a creditori, assicuratori, datori di lavoro, proprietari e chiunque altro lo pagherà. Usano queste informazioni per valutare che tipo di rischio correrai per il credito, l'assicurazione, l'occupazione, l'affitto e talvolta i servizi pubblici.

Probabilmente lo sapevi già. Ma lo sapevi che il Consumer Financial Protection Bureau ha rilevato che una persona su cinque ha un errore in almeno uno dei suoi rapporti di credito?

Altri studi hanno rilevato che fino al 79% dei rapporti sui crediti al consumo intervistati contenevano qualche tipo di errore o errore. Giusto. Ciò significa che circa 4 persone su 5 hanno informazioni errate sui loro rapporti di credito! Sorprendente, vero?

Pronto a rimuovere gli elementi negativi dal tuo rapporto di credito?

CHIAMA PER UNA CONSULENZA GRATUITA DEL CREDITO!

Peggio ancora, più del 25% degli errori nei rapporti di credito sono abbastanza gravi da comportare la negazione del credito o aumentare i tassi di interesse. Un buon punteggio di credito può farti risparmiare $ 100.000 per tutta la durata di un mutuo di $ 250.000.

Quindi, tecnicamente, potresti pagare $ 100.000 in più su un mutuo di 30 anni a causa degli errori commessi dalle agenzie di credito nel segnalare le tue informazioni!

Leggi sulla segnalazione del credito:i tuoi diritti ai sensi dell'FCRA

Questo è solo l'inizio delle cose terribili che potrebbero accadere a un consumatore a causa della segnalazione errata dell'agenzia di credito. Per questo motivo e molti altri, è fondamentale rivedere periodicamente il tuo rapporto di credito.

Tuttavia, la legge è dalla tua parte. Per legge, le agenzie di credito hanno la responsabilità di fornire informazioni accurate su di te. Il Fair Credit Reporting Act richiede loro di avere un processo di controversia in modo che tu possa correggere gli errori sul tuo rapporto di credito.

In base all'FCRA, se si contestano le informazioni sul rapporto di credito, notificano la società che ha fornito le informazioni, che quindi deve verificare l'accuratezza dell'oggetto.

Se l'articolo risulta inesatto o non verificabile, deve essere rimosso dal rapporto di credito entro 30 giorni dal ricevimento della controversia da parte dell'ufficio crediti. La società di reporting del credito deve anche notificare le correzioni a chiunque abbia ricevuto il tuo rapporto di credito negli ultimi sei mesi.

Come vengono visualizzati gli errori nel tuo rapporto di credito?

Ci sono numerose ragioni per cui gli errori vengono visualizzati sul tuo rapporto di credito. Istituti di credito, banche e agenzie di riscossione a volte segnalano le cose in modo impreciso. Sono solo umani. Fanno errori.

A volte le persone hanno nomi simili o numeri di previdenza sociale simili si confondono. Molte volte gli elementi dell'account di un membro della famiglia appariranno su un rapporto di credito a causa della somiglianza nel nome.

Il furto di identità è un'altra possibilità. Se qualcuno ha rubato il tuo numero di previdenza sociale o la tua carta di credito e ha aperto un account a tuo nome, tale account potrebbe comunque apparire nel tuo file di credito come errore anche se hai segnalato il furto di identità.

Il reinvecchiamento dei conti può verificarsi anche quando gli esattori passano i tuoi conti in giro. Anche questi sono errori comuni nei rapporti di credito e dovresti contestarli.

Come contestare un errore sul tuo rapporto di credito e vincere

La procedura di contestazione può essere effettuata tramite posta, telefono o online. Ti consigliamo vivamente di farlo tramite posta certificata. Ciò consente di tenere traccia di tutta la corrispondenza con le società di reporting del credito. È anche molto più efficace farlo tramite posta. Rinuncia ad alcuni dei tuoi diritti quando contesta online sul sito web dell'agenzia di credito.

Controlla eventuali errori nel tuo rapporto di credito

Per contestare informazioni inesatte, devi prima ottenere copie dei tuoi rapporti di credito. Puoi ottenere un rapporto di credito gratuito da ciascuna delle tre principali agenzie di credito ogni 12 mesi. Ti consigliamo quindi di dedicare un po' di tempo ad analizzarli. Assicurati che tutto sul tuo rapporto di credito venga riportato in modo accurato, comprese le tue informazioni personali.

Cerca eventuali account negativi sul tuo rapporto di credito. Noti qualcosa in loro che potrebbe essere discutibile? In tal caso, hai il diritto di contestare l'account che contiene l'errore del rapporto di credito.

Invia una lettera di contestazione di credito

Il Consumer Financial Protection Bureau consiglia di contattare le agenzie di credito che segnalano gli errori. Il modo migliore per farlo è per iscritto. È importante notare che la presentazione di una controversia non danneggia i tuoi punteggi di credito.

Dai un'occhiata alle nostre lettere di contestazione di esempio e segui le istruzioni. Puoi anche includere una copia del tuo rapporto di credito o qualsiasi altra documentazione se pensi che possa essere d'aiuto, ma non è necessario.

Dopo che il creditore ha ricevuto la notifica di una controversia dalla società di segnalazione del credito, deve indagare, rivedere le informazioni pertinenti e riferire i risultati alla società di segnalazione del credito.

Se il creditore trova informazioni inesatte o incomplete all'interno dell'account contestato, deve avvisare tutte e tre le società di reporting del credito in modo che possano correggere l'errore sul rapporto di credito. Occasionalmente, il creditore semplicemente non risponde all'ufficio crediti. In tal caso, l'ufficio crediti deve rimuoverlo dal tuo rapporto di credito.

Riceverai una risposta dall'ufficio crediti circa 30 giorni dopo aver ricevuto la lettera. Spesso riceverai i risultati della tua disputa prima di allora.

Indirizzi e numeri di telefono delle controversie per i tre principali uffici di credito

Equifax

Indirizzo:

Equifax Information Services LLC

PO Scatola 740256

Atlanta, GA 30374-0256

Numero di telefono: (800) 685-1111

Esperto

Indirizzo:

Esperiano

PO Casella 4500

Allen, TX 75013

Numero di telefono: (888) 397-3742

TransUnion

Indirizzo:

TransUnion LLC

Centro per le controversie dei consumatori

PO Scatola 2000

Chester, PA 19016

Numero di telefono: (800) 916-8800

Seguire

Se non ricevi i risultati della controversia desiderati, dovrai dare seguito alla controversia sul tuo rapporto di credito. È anche possibile che la tua lettera venga ignorata. Se non hai ricevuto risposta entro 30-40 giorni, dovrai inviare una lettera di follow-up. Puoi anche presentare un reclamo formale alla Federal Trade Commission (FTC).

La FTC non risolve le controversie dei consumatori individuali. Tuttavia, è essenziale che tu abbia archiviato il reclamo in archivio nel caso in cui tu decida di assumere un avvocato poiché un'inosservanza intenzionale della legge può esporre l'ufficio crediti a responsabilità civile.

Richiedere assistenza professionale

Se scopri di non avere tempo o preferiresti farlo solo per te, dai un'occhiata a uno dei migliori servizi di riparazione del credito. Garantirà inoltre che venga eseguito correttamente. Una società in particolare aiuta le persone con la loro storia creditizia da oltre 18 anni. Leggi la nostra recensione sulla revisione della legge Lexington per saperne di più.

Hanno rimosso milioni di elementi negativi dai rapporti di credito dei loro clienti e sanno come seguire i creditori e le agenzie di credito quando non stanno collaborando. Per ottenere i migliori risultati possibili, potresti provare.

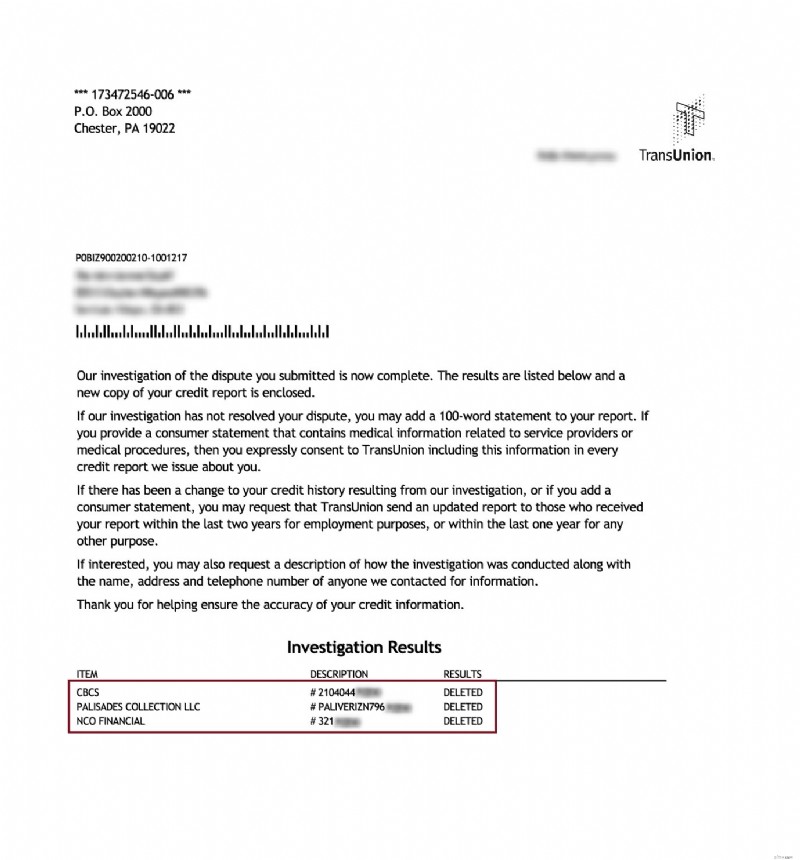

Raccolte rimosse:

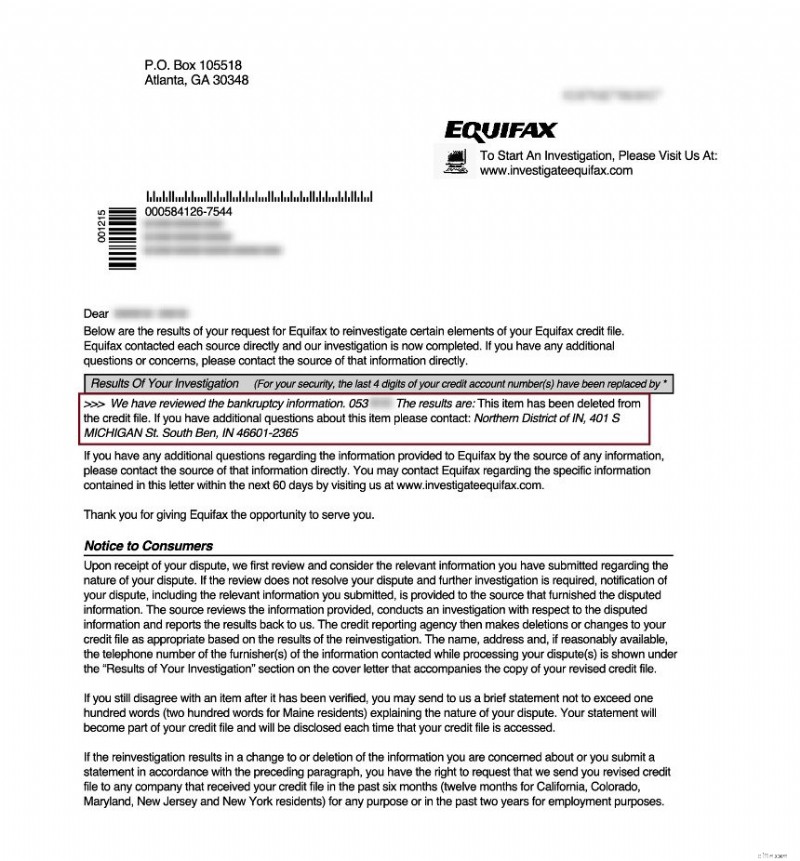

Fallimento rimosso da Equifax:

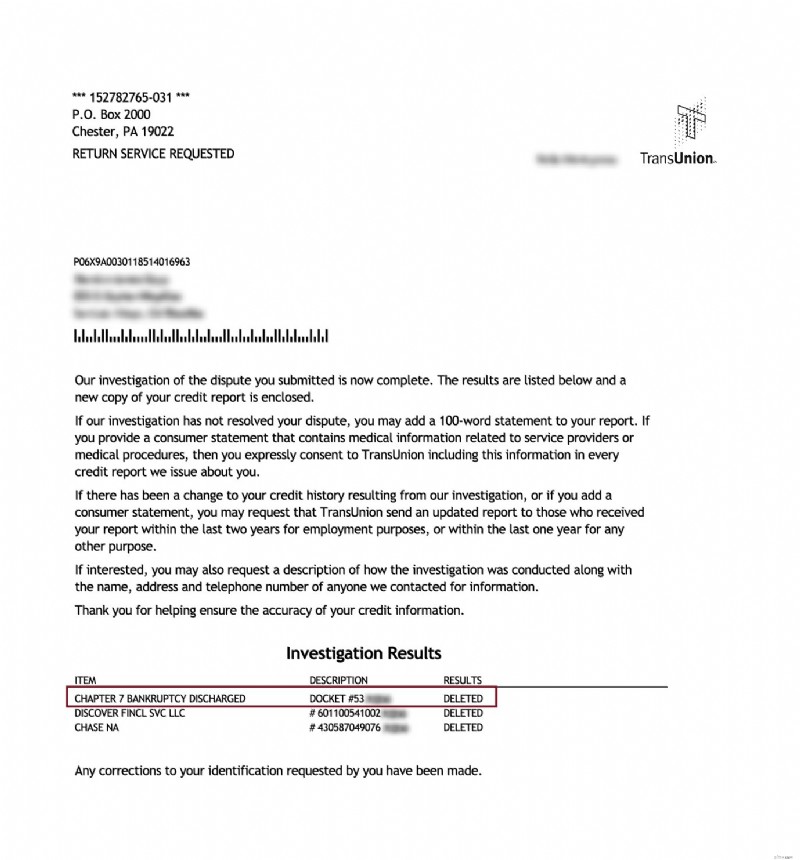

Fallimento rimosso da TransUnion:

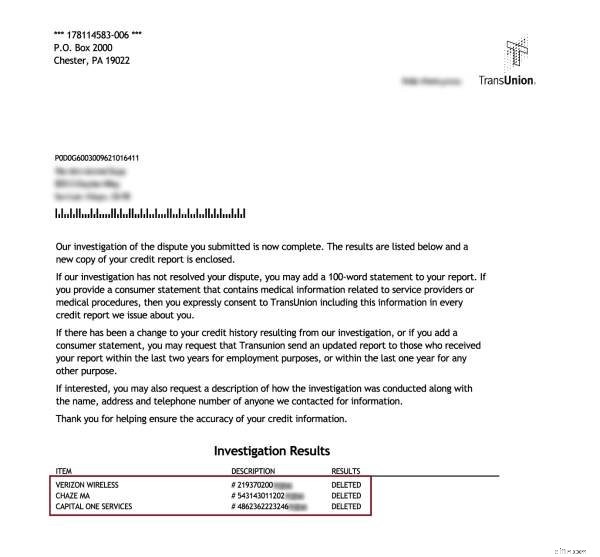

Addebiti rimossi:

Sconto per familiari, coppie e militari attivi!

Lexington Law offre ora uno sconto di $ 50 sulla quota di attivazione iniziale quando tu e il tuo coniuge o familiari vi iscrivete insieme. Lo sconto una tantum di $ 50,00 verrà applicato automaticamente sia a te che al primo pagamento del tuo coniuge.

I membri militari attivi si qualificano anche per uno sconto una tantum di $ 50 sulla tariffa iniziale.

Inizia ora!

Se sei stufo di avere un cattivo credito e sei pronto a far cancellare i conti negativi dal tuo rapporto di credito, lascia che i professionisti se ne occupino per te.

Pronto ad aumentare il tuo punteggio di credito?(Alcuni clienti hanno aumentato i loro punteggi di credito di 100 punti o più.*)

Chiama per una consulenza gratuita sul credito!

(800) 220-0084[*] I risultati non sono tipici o garantiti. Oppure iscriviti online>>

-

Come contestare il tuo rapporto di credito Experian

Se rilevi errori nel tuo rapporto di credito Experian, dovresti presentare controversie. In caso contrario, i tuoi punteggi di credito continueranno a risentirne. Ancora peggio, ti potrebbero essere n

-

Perché non dovresti mai contestare gli errori del rapporto di credito online

Grazie alla tecnologia moderna, puoi fare qualsiasi cosa online, inclusa la gestione degli errori sul tuo rapporto di credito. Quindi, sebbene sembri facile avviare una controversia tramite il sito We

bancario

- Come recuperare un vecchio rapporto di credito

- Come segnalare una sentenza a un'agenzia di credito

- Come leggere i codici dei rapporti di credito

- Come contestare le variazioni del numero di previdenza sociale su un rapporto di credito

- Come segnalare una frode bancaria

- Come ottenere un rapporto di credito TRW

- Come riparare il tuo credito

- Come contestare gli addebiti sulla carta di credito

- Come contestare gli errori sul tuo rapporto di credito

- Come segnalare i pagamenti dell'affitto agli uffici di credito

-

Come contestare il tuo rapporto di credito Equifax

Come contestare il tuo rapporto di credito Equifax Gli errori del rapporto di credito possono devastare il tuo punteggio di credito. Quindi, se riscontri problemi in uno qualsiasi dei tuoi rapporti di credito delle tre agenzie di credito nazionali, ti...

-

Come rimuovere una preclusione dal tuo rapporto di credito

Come rimuovere una preclusione dal tuo rapporto di credito Nonostante i segnali di ripresa del mercato immobiliare, i pignoramenti continuano a essere un grosso problema per i residenti negli Stati Uniti. Indipendentemente dalle circostanze che ti hanno por...