La tua guida all'utilizzo dei prestiti personali per il consolidamento debiti

Hai passato anni a destreggiarti tra debiti su più carte di credito con tassi e tempi di pagamento diversi e hai raggiunto il tuo limite (letteralmente o figurativamente).

Forse hai già consolidato il tuo debito, sei sulla strada per un profilo finanziario più sano e vuoi rinegoziare la durata del prestito. O forse sei solo stanco del ritmo costante di pagamenti con carta di credito, pagamenti di prestiti studenteschi, pagamenti di prestiti automatici e vuoi ridurlo a un ronzio gestibile.

Quale prestito consolidamento debiti fa per te? Non esiste una risposta valida per tutti, ma possiamo aiutarti a indirizzarti nella giusta direzione per trovare la taglia che fa per te.

Vantaggi del consolidamento debiti

I termini del tuo prestito di consolidamento del debito dipenderanno dalla tua storia creditizia e da altri fattori, come la situazione occupazionale e il quadro del debito totale. Probabilmente stai cercando almeno uno dei seguenti:

-

Semplicità . Un prestito di consolidamento del debito trasforma molti debiti in uno:una rata mensile del prestito, un tasso di interesse (preferibilmente un tasso fisso in modo che i pagamenti mensili rimangano coerenti mese per mese), una tempistica di rimborso

-

Flessibilità . Un prestito personale per consolidamento debiti ti consente di modificare i termini per rendere più gestibili le obbligazioni mensili (in altre parole, rate mensili più basse), o per estinguere un prestito più rapidamente (ottenere più velocemente l'estinzione dei debiti)

-

Risparmio . Molte persone sono allettate dalla semplice prospettiva di risparmiare denaro nel tempo stipulando un prestito con un tasso di interesse inferiore a quello che hanno ora

Se stai cercando un aiuto per il prestito di insediamento di debiti, sei nel posto giusto. Ecco i fattori chiave da considerare quando stai consolidando il debito:

-

Cosa dovresti sapere sul prestito di consolidamento debiti

-

I vantaggi di utilizzare un prestito personale per il consolidamento debiti

-

Quando un prestito di consolidamento debiti fa per te

-

Come trovare i migliori prestiti per consolidamento debiti vicino a te

Cosa dovresti sapere sui prestiti per consolidamento debiti

Potrebbe sorprenderti apprendere che molte persone che considerano il consolidamento del debito non hanno necessariamente punteggi di credito negativi. Non stanno effettuando solo il pagamento minimo sul debito della carta di credito o sono in ritardo sui pagamenti del prestito auto. La maggior parte sta semplicemente cercando di ripulire le proprie finanze o spostare il proprio buon punteggio di credito a un punteggio di credito eccellente.

Forse ti sei sposato, tu e il tuo partner avete un paio di prestiti ciascuno e ora volete comprare una casa. Hai un saldo della carta di credito, che può anche essere considerato un debito ad alto interesse. Prestito consolidamento debiti, arriviamo!

Il debito non è lo stesso per tutti, quindi l'importo del prestito non è lo stesso per tutti. Diamo un'idea di cosa sia il consolidamento debiti e come funziona. Potrebbe essere il miglior prestito personale per te.

Come funziona un prestito di consolidamento debiti?

Il consolidamento debiti comporta l'accensione di un nuovo prestito per estinguere uno o più prestiti esistenti. Il nuovo prestito brillante può provenire dalla stessa fonte dei vecchi prestiti, soprattutto se hai una banca o una cooperativa di credito che apprezzi davvero.

Ma questo potrebbe anche essere il momento di considerare che forse il tuo debito è un caldo pasticcio di conti sparsi in una varietà di luoghi perché non ti sei stabilito con un'unione di credito o una banca che ha in mente i tuoi migliori interessi. Un prestito di consolidamento debiti è pulire casa dai tuoi debiti assortiti, quindi questo è il momento di considerare qual è il miglior prestito personale per dove sei diretto e cosa vuoi ottenere finanziariamente mentre ripaga il tuo debito.

Alcuni prestiti di consolidamento del debito sono supportati da beni, come la tua casa o la tua auto. Questo è chiamato debito garantito. Un prestito personale per il consolidamento del debito è solitamente l'opposto - debito non garantito - ed è ampiamente supportato dalla tua precedente storia di rimborso (il tuo punteggio di credito).

Quali sono i vantaggi di un prestito di consolidamento debiti?

Il motivo principale per cui le persone consolidano i loro prestiti è semplificare più prestiti esistenti in un unico pagamento mensile del prestito. Ricorda che la fattura della tua carta di credito è anche un prestito su cui stai pagando interessi.

Non è raro includere un prestito auto con altri prestiti quando unisci il tuo debito in un unico prestito, soprattutto se i tassi di interesse che stai attualmente pagando sono davvero poco attraenti. Per la maggior parte, tuttavia, i prestiti di consolidamento del debito non sono prestiti garantiti.

Poiché il debito non garantito ha tassi di interesse più elevati rispetto al debito garantito, ciò potrebbe aumentare il tasso di interesse su uno dei tuoi prestiti, ma nel complesso migliorare i tassi di interesse su tutta la linea. Questo è il momento di fare i conti per assicurarti che il tuo termine di rimborso a lungo termine migliori i tuoi risparmi a lungo termine. Sai chi può aiutarti con quel problema di matematica? Un addetto ai prestiti presso una banca comunitaria che vuole aiutarti a trovare il miglior prestito personale per te.

Nel complesso, otterrai un tasso di interesse migliore e un programma di rimborso più chiaro come parte dell'accordo, poiché molti prestiti di consolidamento del debito sono anche prestiti a basso interesse, soprattutto rispetto al debito della carta di credito.

Vantaggi dell'utilizzo di un prestito personale per il consolidamento debiti

Naturalmente, vogliamo che le persone trovino il posto giusto per prendere in prestito denaro in base alle loro esigenze finanziarie, alla loro geografia e ai loro valori. Ma quando si tratta di prestiti per il consolidamento del debito, la motivazione per trovare il prestito giusto inizia con quei tre motivi per cui potresti cercare di gestire i pagamenti multipli del tuo debito:semplicità, flessibilità e risparmio. Molto spesso, le persone cercano di trasferire il loro debito esistente in un'opportunità per un tasso di interesse più basso, quindi iniziamo da lì.

Tariffe migliori

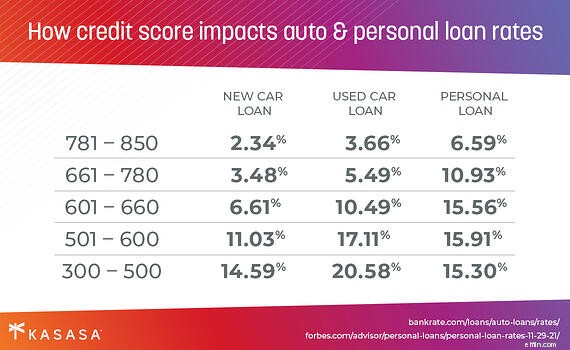

Il tasso di interesse è uno dei fattori più importanti quando si considera qualsiasi prestito personale (o carta di credito, se è per questo). Probabilmente conosci già le basi. Un tasso di interesse più alto significa che stai ricevendo più soldi a lungo termine. Ottenere un tasso di interesse più basso su un prestito esistente - se, ad esempio, il tuo punteggio di credito è migliorato a un livello in cui potrebbe essere offerta una riduzione del tasso - è uno dei motivi principali per utilizzare un prestito personale per il consolidamento del debito. Quindi sì, trova una buona tariffa e fai i conti.

Importi di pagamento coerenti

Un altro obiettivo comune è ottenere chiarezza sull'importo totale che pagherai durante la durata del prestito. Alcuni prestiti hanno un tasso di interesse variabile:l'importo rimborsato ogni mese aumenta e diminuisce a seconda dei fattori di mercato. Questi sono impossibili da pianificare con precisione, poiché paghi un importo diverso ogni mese. Se hai un prestito a tasso variabile ma vorresti sapere esattamente quanto pagherai ogni mese, e quando sarai totalmente libero da debiti, dovresti rifinanziare con un prestito a tasso fisso.

Ci sono altri fattori oltre a un tasso di interesse variabile che può comportare fluttuazioni degli importi dei pagamenti mensili. Alcuni prestiti prevedono un "pagamento a palloncino" inaspettatamente elevato alla fine del periodo di rimborso:un'enorme fattura finale che può arrivare come un brusco shock. Se stai attualmente bilanciando più debiti con diversi tassi di interesse e programmi mensili, consolidarli in un unico pagamento mensile coerente è una mossa intelligente. Fai domande al tuo potenziale prestatore per sapere se il tuo termine di rimborso include tali sorprese.

Rimborso più rapido, pagamenti mensili inferiori... o entrambi

Forse sei una persona orientata al calendario e la tua preoccupazione principale è l'adeguamento della tempistica di rimborso. Ehi, abbiamo capito:la vita è già abbastanza complicata. Ci sono diversi motivi per farlo.

Alcune persone vogliono uscire dal debito al più presto. Sono anni che scheggiano il loro equilibrio e vogliono accelerare il processo per lasciarselo alle spalle. Mentre il tasso di interesse è ancora un numero importante da tenere d'occhio in modo da non finire per pagare di più con debiti ad alto interesse, un programma di rimborso più breve è un fattore importante per coloro il cui obiettivo principale è raggiungere lo stato di esenzione da debiti. . Se ti stai posizionando per un futuro acquisto di una casa, soprattutto in un futuro non troppo lontano, questo è esattamente ciò che può portarti a un punteggio di credito eccellente.

E alcune persone hanno bisogno di un periodo di rimborso esteso, in altre parole, pagamenti mensili inferiori, anche se ci vuole un po' più di tempo per pagare. Questo è ovviamente un fattore importante per molte persone nel processo di consolidamento del debito.

A volte è possibile raggiungere entrambi gli obiettivi. Se ti consolidi in un prestito in cui hai una rata mensile più bassa ma continui a pagare l'importo del pagamento precedente quando puoi, potresti essere in grado di estinguere il debito più velocemente pur continuando a pagare meno a lungo termine. Vinci per tutti!

Flessibilità e trasparenza intorno al periodo di rimborso sono un fattore importante quanto il tasso di interesse per molte persone che cercano di rifinanziare. Assicurati di tenere a mente entrambi.

Quando fa per te un prestito di consolidamento debiti?

I prestiti di consolidamento del debito funzionano bene per le persone con uno o più prestiti esistenti che desiderano rifinanziare per pagare un tasso di interesse più basso, abbassare i pagamenti mensili del prestito o entrambi.

Considera i motivi per cui le persone consolidano il debito. Alcune persone hanno bisogno di semplicità:trasformare tanti debiti in uno. Alcuni puntano alla flessibilità:modificare i termini per rendere più comodi i pagamenti mensili. Molte persone sono allettate dalla semplice prospettiva di risparmiare denaro nel tempo. Ancora una volta, molte dimensioni, molte ragioni, molti obiettivi, ma tutti da considerare per determinare quale opzione è giusta per te.

Come per qualsiasi prestito, i termini dipenderanno dalla tua storia creditizia e da altri fattori, come la situazione occupazionale e il quadro del debito totale. Passerai attraverso il processo di approvazione del credito, quindi è una buona idea scoprire qual è il tuo punteggio di credito attuale e guardare tutti i punti in cui potresti avere debiti in sospeso.

Il perché di un prestito di consolidamento debiti è ridurre l'importo totale che dovrai rimborsare o semplificare il rimborso. Il quando dipende da te. Se sei sopraffatto da troppi conti con carta di credito, o se di recente hai avuto un cambiamento di vita che ti rende più facile estinguere i tuoi prestiti passati, il consolidamento debiti potrebbe essere la mossa giusta per te.

Un prestito personale utilizzato per rifinanziare uno o più prestiti preesistenti può aiutarti a risparmiare denaro e metterti su un percorso privo di rischi per uscire dal debito. Dai un'occhiata alla tua situazione finanziaria e ai tuoi obiettivi. Si desidera prestare molta attenzione al tasso, all'importo del pagamento mensile e al programma di rimborso di un'offerta di prestito di consolidamento del debito.

Vuoi essere libero da debiti il più rapidamente possibile? Cerca un prestito con il periodo di rimborso più breve possibile.

Valuta lo shopping? Ottieni un prestito con un periodo di rimborso simile ma un tasso di interesse inferiore.

Cerchi maggiore chiarezza nei termini di rimborso, mentre cerchi anche di ridurre la tua rata mensile? Stipulare un prestito di consolidamento debiti con un tasso di interesse fisso e un periodo di rimborso più lungo.

L'unico prestito di consolidamento debiti con Take-Backs™

Abbiamo intenzione di gettare un'altra considerazione nel mix. Una volta che hai il tuo prestito di consolidamento debiti, cosa succede se ti imbatti in una spesa inaspettata, come il matrimonio di un amico a cui non vuoi perderti o un nuovo appartamento in cui devi fornire la tua lavatrice e asciugatrice? Ricorda, stai cercando di eliminare più debiti e hai appena combinato il tuo debito in un unico pagamento mensile.

Un prestito Kasasa ® include una funzione unica che ti consente di attingere ai pagamenti extra che hai effettuato e utilizzare quei soldi senza dover prendere in considerazione un altro prestito.

Ehi, ti stai godendo la semplicità, la flessibilità e i risparmi che il tuo prestito di consolidamento del debito ti ha dato. Non vuoi rimanere concentrato su quegli obiettivi anche quando compaiono sorprese (costose)?

Un prestito Kasasa ti dà il controllo totale su queste variabili e una nuova prospettiva su come interagiscono nel tempo. Il nostro esclusivo strumento dashboard ti consente di visualizzare la durata del tuo prestito in termini di tempo e denaro e il nostro esclusivo Take-Back ® la funzione ti consente di recuperare i soldi che hai già pagato per il tuo prestito, dandoti accesso ai fondi quando ne hai più bisogno

Inizia qui con un prestito Kasasa per il consolidamento del debito.

-

Prestiti di consolidamento del debito per crediti inesigibili:le nostre prime 5 scelte

Le 5 principali società di prestito di consolidamento del debito Le specifiche del tuo prestito di consolidamento del debito dipenderanno dalla tua solvibilità al momento della tua richiesta. Detto q

-

Prestiti di consolidamento del debito per crediti inesigibili:le nostre prime 5 scelte

Le 5 principali società di prestito di consolidamento del debito Le specifiche del tuo prestito di consolidamento del debito dipenderanno dalla tua solvibilità al momento della tua richiesta. Detto q

bancario

- Come richiedere prestiti governativi personali

- Rifinanziare il tuo debito di prestito studentesco:una guida

- Prestiti di consolidamento del debito:definiti e spiegati

- Come richiedere prestiti personali militari

- 4 suggerimenti per ottenere prestiti inesigibili per il consolidamento del debito

- Prestiti personali per crediti inesigibili

- I 5 principali vantaggi dei prestiti per il consolidamento del debito

- 3 alternative ai prestiti di consolidamento del debito

- 3 volte per consolidare il tuo debito utilizzando un prestito personale

- Non utilizzare questi 4 tipi di prestito per il consolidamento del debito

-

Perché un mutuo per la casa è una scelta rischiosa per il consolidamento del debito

Perché un mutuo per la casa è una scelta rischiosa per il consolidamento del debito Stai pensando di stipulare un mutuo per la casa per consolidare il tuo debito? Devi essere consapevole dei rischi di questa scelta.Fonte immagine:Getty Images. Quando hai molti debiti con interessi e...

-

La tua guida completa ai prestiti PPP

La tua guida completa ai prestiti PPP TL;DR: Le piccole imprese, inclusi i 1099 e le ditte individuali, possono beneficiare di prestiti PPP solo se esistevano prima del 15 febbraio 2020. Laccettazione di depositi è soggetta ad accordi sui...