Definizione di prestito parallelo

Che cos'è un prestito parallelo?

Un prestito parallelo è un accordo a quattro parti in cui due società madri in paesi diversi prendono in prestito denaro nelle loro valute locali, poi presta quei soldi alla filiale locale dell'altro.

Lo scopo di un prestito parallelo è evitare di prendere in prestito denaro attraverso i confini nazionali con possibili restrizioni e commissioni. Ogni azienda può certamente andare direttamente al mercato dei cambi (forex) per garantire i propri fondi nella valuta corretta, ma poi si troverebbero ad affrontare il rischio di cambio.

I primi prestiti paralleli sono stati attuati negli anni '70 nel Regno Unito per aggirare le tasse imposte per rendere più costosi gli investimenti esteri. Oggi, gli swap di valuta hanno per lo più sostituito questa strategia, che è simile a un prestito back-to-back.

Come funziona un prestito parallelo

Per esempio, diciamo che una società indiana ha una filiale nel Regno Unito e un'azienda britannica ha una filiale in India. La filiale di ogni azienda ha bisogno dell'equivalente di 10 milioni di sterline inglesi per finanziare le sue operazioni e investimenti. Piuttosto che ogni società che prende in prestito nella sua valuta nazionale e poi converte i fondi nell'altra valuta, le due società madri stipulano un contratto di finanziamento parallelo.

La società indiana prende in prestito 909, 758, 269 rupie (l'equivalente di 10 milioni di sterline) da una banca locale. Allo stesso tempo, la società britannica prende in prestito 10 milioni di sterline dalla sua banca locale. Ognuno poi presta il denaro alle filiali dell'altro, concordare un periodo di tempo e un tasso di interesse definiti (la maggior parte dei prestiti di questo tipo ha scadenza entro 10 anni). Alla scadenza del prestito, il denaro viene restituito con gli interessi, e le società madri restituiscono quei soldi alle loro banche di origine. Non era necessario alcun cambio da una valuta all'altra e, perciò, né le due controllate né le loro controllanti erano esposte al rischio di cambio dovuto alle fluttuazioni del tasso di cambio rupia/sterlina.

Le aziende potrebbero anche concedersi direttamente prestiti l'una all'altra, saltando del tutto l'uso delle banche. Al termine della durata del prestito, la società rimborsa il prestito al tasso fisso concordato all'inizio della durata del prestito, garantendo così contro il rischio di cambio durante la durata del prestito.

[ Importante:facendo in modo che ciascuna parte prenda in prestito fondi nella propria valuta nazionale, un prestito parallelo cerca di evitare il rischio di cambio, un cambiamento avverso nei tassi di cambio tra due valute.]

Pro e contro di un prestito parallelo

Come accennato, i prestiti paralleli evitano il rischio di cambio e le eventuali limitazioni legali dei prestiti transfrontalieri. Consentono anche tassi di interesse più bassi in quanto ogni azienda locale potrebbe avere un vantaggio nel prendere in prestito sul proprio territorio, in contrasto con il prestito come filiale locale di una società straniera. Il rating creditizio della filiale potrebbe non essere così alto e come una società straniera, può essere considerato più rischioso.

Nel perseguire prestiti paralleli, il problema più grande che le aziende devono affrontare è trovare controparti con esigenze di finanziamento simili. E anche se trovano partner appropriati, i termini e le condizioni desiderati da entrambi potrebbero non corrispondere. Alcune parti arruolano i servizi di un broker, ma poi al costo del finanziamento vanno aggiunte le commissioni di intermediazione.

Anche il rischio di default è un problema, in quanto il mancato tempestivo rimborso da parte di una parte del prestito non libera le obbligazioni dell'altra parte. Tipicamente, questo rischio è compensato da un altro accordo finanziario, o da una clausola di contingenza prevista nel contratto di prestito originario.

Considerazioni speciali per un prestito parallelo

Le aziende potrebbero realizzare la stessa strategia di copertura negoziando nei mercati valutari, o contanti o futures. E senza dubbio, poiché il commercio di forex si è espanso negli ultimi due decenni, con piattaforme digitali che consentono di fare trading praticamente 24 ore su 24, i prestiti paralleli sono diventati meno comuni. Ancora, possono essere più convenienti, soprattutto se le due parti hanno intenzione di prestarsi direttamente l'una all'altra.

-

Come affronto l'ansia

Uno dei miei amici ha recentemente avuto improvvisi attacchi di ansia. Da quando ha saputo che ci sono stato anche io, mi ha chiesto:Come affronti lansia? Questa è una bella domanda. Nel passato, Ho

-

Come ottenere il rimborso delle prescrizioni Medicaid dopo l'approvazione delle prestazioni?

Medicaid è unassicurazione sanitaria offerta alle persone a basso reddito. Sebbene Medicaid sia un programma federale, ogni stato ha le proprie linee guida e requisiti per lammissibilità. La copertura

-

Come calcolare l'imposta di trasferimento

Alcuni stati hanno quella che viene chiamata tassa di trasferimento o imposta del concedente sul trasferimento di beni immobili. In alcuni stati, sono francobolli che si acquistano e si appongono sull

-

Senza banche, Le aziende di cannabis si stanno rivolgendo alle criptovalute

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

debito

-

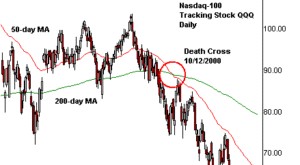

Cos'è una croce della morte?

Cos'è una croce della morte? La croce della morte è un modello graficoAnalisi tecnica - Guida per principianti Lanalisi tecnica è una forma di valutazione degli investimenti che analizza i prezzi passati per prevedere lazione fut...

-

Come sapere se hai il 20% di capitale sulla tua casa

Come sapere se hai il 20% di capitale sulla tua casa Quando acquisti una casa, molti istituti di credito richiedono un acconto del 20% dellimporto del prestito. Questo ti dà subito il 20% di equità. Quando non inizi con un anticipo del 20%, il tuo saldo...

-

Quanto guadagnano i conducenti NASCAR ogni anno?

Quanto guadagnano i conducenti NASCAR ogni anno? Pilota della Nascar che aggiunge olio al motore per una foto promozionale LAssociazione Nazionale per Stock Car Auto Racing, o NASCAR, è unimportante organizzazione sportiva che coordina eventi di co...

-

Stai pagando più che mai per l'assicurazione sanitaria sul lavoro

Stai pagando più che mai per l'assicurazione sanitaria sul lavoro Credito immagine:@DefinitelyDev/Twenty20 Di solito ci vuole un po di tempo per abituarsi, conoscere lo stipendio che guadagni al lavoro e vedere quanto porti a casa due volte a settimana. Quella disc...