Qual è la durata del dollaro?

La durata del dollaro è un metodo di analisi delle obbligazioni che aiuta un investitore ad accertare la sensibilità dei prezzi delle obbligazioni alle variazioni dei tassi di interesse. Il metodo misura la variazione del prezzo di un'obbligazione ogni 100 bps (punti base) di variazione dei tassi di interesse.

La durata del dollaro può essere applicata a qualsiasi prodotto a reddito fisso, compresi i contratti di spedizione, obbligazioni zero coupon Obbligazione zero couponUn'obbligazione zero coupon è un'obbligazione che non paga interessi e viene scambiata a uno sconto rispetto al suo valore nominale. È anche chiamato un'obbligazione a sconto puro o un'obbligazione a sconto profondo., ecc. Pertanto, può essere utilizzato anche per calcolare il rischio associato a tali prodotti.

Riepilogo

- La durata del dollaro è la misura della variazione del prezzo di un'obbligazione per ogni 100 bps (punti base) di variazione dei tassi di interesse.

- Viene calcolato compensando il rischio di prezzo con il rischio di tasso di reinvestimento.

- La durata del dollaro non è una misura accurata dell'effetto dei tassi di interesse sui prezzi delle obbligazioni.

Rischi obbligazionari

I rischi associati alle obbligazioni includono:

1. Rischio di prezzo

Il tasso cedolare pagabile su un'obbligazione è inversamente proporzionale ai tassi di interesse di mercato prevalenti. Significa che quando i tassi di interesse scendono, i tassi di cedola delle obbligazioni aumentano. Le obbligazioni a breve termine sono meno sensibili alle variazioni degli interessi, mentre un'obbligazione a lungo termine a 20 anni può essere più sensibile alle variazioni dei tassi di interesse.

Obbligazioni con un basso tasso di cedolaTasso di cedolaUn tasso di cedola è l'importo del reddito da interessi annuo pagato a un detentore di obbligazioni, in base al valore nominale dell'obbligazione. sono più sensibili alle variazioni di interesse e viceversa. Il rischio di prezzo è più rilevante per gli investitori che intendono detenere l'obbligazione per un breve periodo di tempo e rivenderla prima che scada.

2. Rischio di tasso di reinvestimento

Il rendimento che si può ottenere reinvestendo i pagamenti delle cedole è correlato positivamente o direttamente al tasso di interesse di mercato. È più rilevante per gli investitori che intendono detenere l'obbligazione fino alla scadenza, come quando le tariffe salgono, l'investitore guadagnerà di più.

Poiché entrambi i rischi si muovono in direzioni opposte e si compensano a vicenda, può essere calcolata una durata che minimizzi l'esposizione ad entrambi i rischi e massimizzi il profitto che può essere ottenuto. La duration si riferisce al periodo di detenzione in cui il rischio di prezzo e il rischio di tasso di reinvestimento si compensano.

formule

La durata del dollaro è rappresentata calcolando il valore in dollari di un punto base, che è la variazione del prezzo di un'obbligazione per una variazione unitaria del tasso di interesse (misurato in punti base). Il valore in dollari per 100 punti base può essere simbolizzato come DV01 o Valore in dollari per 01. Una variazione unitaria dell'1% nel tasso di interesse è di 100 punti base.

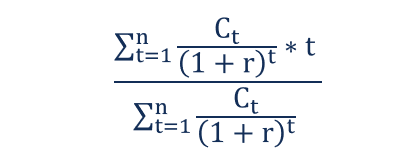

La formula per calcolare la durata è:

In cui si:

- n =Anni alla maturità

- C =Valore attuale dei pagamenti delle cedole

- T =Ogni anno fino alla scadenza

La formula per calcolare la durata del dollaro è:

Duration in dollari =DUR x (∆ i/1+ i) x P

In alternativa, se è nota la variazione del valore dell'obbligazione e del rendimento, si può usare un'altra formula:

DV01 =– (ΔBV/10000 * Δy)

In cui si:

- BV =Variazione del valore di un'obbligazione

- y =Variazione della resa

Fattore di imprecisione nella durata del dollaro

La durata del dollaro non è una misura accurata dell'effetto dei tassi di interesse sui prezzi delle obbligazioni, poiché la relazione tra i due non è lineare. Significa che le formule di cui sopra possono prevedere con precisione le variazioni di prezzo delle obbligazioni per determinati tassi di interesse solo per piccole variazioni.

Altre risorse

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Prezzo delle obbligazioniPrezzo delle obbligazioniIl prezzo delle obbligazioni è la scienza del calcolo del prezzo di emissione di un'obbligazione in base alla cedola, valore nominale, rendimento e termine alla scadenza. Il prezzo delle obbligazioni consente agli investitori

- Rischio di tasso di interesseRischio di tasso di interesseIl rischio di tasso di interesse è la probabilità di una diminuzione del valore di un'attività derivante da fluttuazioni inattese dei tassi di interesse. Il rischio di tasso di interesse è principalmente associato alle attività a reddito fisso (ad es. obbligazioni) piuttosto che con partecipazioni.

- Buoni del Tesoro Buoni del Tesoro (T-Bills) I Buoni del Tesoro (o T-Bills in breve) sono uno strumento finanziario a breve termine emesso dal Tesoro statunitense con periodi di scadenza da pochi giorni fino a 52 settimane.

- Yield to Maturity (YTM) Yield to Maturity (YTM) Yield to Maturity (YTM) – altrimenti indicato come rimborso o rendimento contabile – è il tasso di rendimento o tasso di interesse speculativo di un titolo a tasso fisso.

-

Cosa sono i diritti speciali di prelievo?

Diritti Speciali di Prelievo, spesso indicati come DSP, sono un bene di riserva internazionale fruttifero utilizzato dal Fondo Monetario InternazionaleFondo Monetario Internazionale (FMI)Il Fondo Mone

-

Aggiornamento sullo stimolo:milioni di americani chiedono più soldi per lo stimolo mentre l'inflazione si ripercuote sulle finanze

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Che cos'è il rischio di ribasso?

Il rischio di ribasso si riferisce alla probabilità che un bene o un titolo diminuisca di prezzo. È la perdita potenziale che può derivare da un calo del prezzo di un bene a causa delle mutevoli condi

-

Di quanti soldi ho bisogno per trasferirmi?

La pianificazione del trasloco include il risparmio di denaro sufficiente. Muoversi da soli aumenta sicuramente la quantità di libertà che hai, ma ha anche il prezzo della responsabilità fiscale. Pre

investire

-

Come cambiare come cassiere

Come cambiare come cassiere Impara a cambiare Se sei un cassiere in qualsiasi cosa, da una stazione di servizio a un ristorante a cinque stelle, una capacità lavorativa essenziale per essere un buon cassiere significa saper far...

-

Revisione del prestito del progetto Home Depot:un tasso fisso per i progetti di miglioramento della casa

Revisione del prestito del progetto Home Depot:un tasso fisso per i progetti di miglioramento della casa Professionisti Contro Consente a un co-candidato di acquistare prodotti o servizi entro i primi sei mesi Il TAEG fisso può essere inferiore al TAEG sulla carta di credito Home Depot Gli acquisti de...

-

Regole per il rollover 401A in IRA

Regole per il rollover 401A in IRA Regole per il rollover 401A in IRA Un piano 401A è simile al piano 403B più comunemente utilizzato fornito ai dipendenti del distretto scolastico per aiutare a risparmiare verso la pensione. A differ...

-

I vantaggi dell'integrazione del software di inventario con i processi di contabilità e back-office

I vantaggi dell'integrazione del software di inventario con i processi di contabilità e back-office La gestione dellinventario consiste nel sapere cosa hai nel tuo magazzino e dove si trova il tuo magazzino. Però, a meno che non sia integrato con i tuoi sistemi di back-office, un sistema di gestione...