Quando rifinanziare un'auto (e quando aspettare)

L'ultimo anno è stato un periodo brutale per l'acquisto di un'auto, dai primi giorni di incertezza pandemica all'attuale ondata di problemi della catena di approvvigionamento e alla cruciale carenza di chip. Una ridotta offerta di auto nuove ha aumentato drasticamente la domanda, il che ha fatto salire i prezzi. Tuttavia, ne stimiamo 25 milioni le persone negli Stati Uniti hanno acquistato un'auto con un prestito auto nel 2021, coprendo questo costo crescente assumendolo come debito.

Se sei uno di quei 25 milioni - o se sei solo bloccato in un cattivo prestito auto - puoi comunque mettere a fuoco il tuo quadro finanziario rifinanziando il tuo prestito auto. Mentre giriamo l'angolo su un anno lungo, faresti bene a considerare i motivi per cui è un momento particolarmente favorevole per il refi automatico oggi.

Forse stai arrancando per il tuo primo prestito auto, il pagamento della tua auto è troppo alto e vuoi ottenere un affare migliore. O forse ora puoi ottenere un tasso di interesse più favorevole di quello che hai sul tuo attuale prestito auto, il che significa che risparmierai denaro. Forse vuoi semplicemente abbandonare la megabanca che ha emesso il tuo attuale prestito e perseguire il rifinanziamento automatico con un nuovo prestatore.

Per molte ragioni, in questo momento potrebbe essere il momento MIGLIORE per rifinanziare il tuo prestito auto. Ecco quando (e quando no) effettuare il rifinanziamento automatico e in che modo il rifinanziamento del tuo prestito auto oggi può aiutarti a entrare nel 2022 con un percorso più chiaro e veloce verso la libertà dal debito.

Regola pratica su quando rifinanziare un prestito auto:tre segni chiave

Esaminiamo alcune nozioni di base sul refi automatico. In precedenza abbiamo trattato tre segnali principali che indicano che è ora di rifinanziare:

-

I tassi di interesse sono più bassi. Questa è sempre una buona regola pratica per il rifinanziamento, ma per vari motivi storici, in questo momento il tasso di interesse federale è ai minimi storici. Cosa significa per il tuo prestito auto? La versione breve è che ora è un specialmente buon momento per perseguire il rifinanziamento del prestito auto. Quelle stesse tariffe super basse non dureranno per sempre, quindi dai!

-

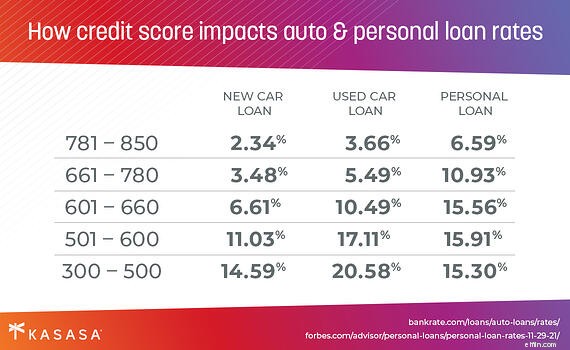

Il tuo punteggio di credito è migliorato. Questo è un altro motivo semplice per rifinanziare. Qualsiasi prestatore baserà in gran parte la propria offerta di prestito (e il tasso di interesse) sul punteggio di credito. Migliore è il tuo punteggio di credito, migliore sarà la tariffa che ti verrà offerta. Se il tuo punteggio è aumentato da quando hai stipulato il tuo primo prestito auto perché hai effettuato i pagamenti in tempo (congratulazioni!), Ora è un buon momento per esaminare il rifinanziamento del prestito auto. In caso contrario, dai un'occhiata a questi cinque suggerimenti per migliorare il tuo punteggio di credito prima di prendere un prestito.

-

Il tuo file di credito è più spesso. Potrebbe sembrare la stessa cosa del tuo punteggio di credito, ma non lo è. Il tuo file di credito è fondamentalmente la tua storia a lungo termine di rimborso del debito, dalle tue carte di credito ai tuoi prestiti studenteschi, al tuo mutuo per la casa, al tuo prestito auto, a qualsiasi altro tipo di prestito. Se sei nel tuo primo prestito auto, è probabile che il tuo file di credito sia "sottile", il che dal punto di vista di un prestatore significa che non ci sono dati sufficienti per verificare che puoi rimborsare in modo affidabile il tuo prestito in un numero X di anni. Non puoi semplicemente rifinanziare immediatamente il tuo prestito auto. Tuttavia, il raggiungimento costante dei tuoi rimborsi aggiunge gradualmente la storia creditizia al tuo file (migliorando al contempo il tuo punteggio di credito). Se sei un principiante, prova a esaminare il rifinanziamento automatico intorno ai 12 o 18 mesi. Se non è la prima volta che fai il giro dell'isolato, puoi perseguire il refi automatico già 6 mesi dopo aver stipulato il prestito auto iniziale

Il rifinanziamento del prestito auto è giusto per te?

Riduciamo lo zoom per un minuto. Il rifinanziamento automatico non è per tutti. Come appena accennato, non puoi rifinanziare il tuo prestito auto se ne hai appena acceso uno meno di sei mesi fa (o meno di un anno fa, se sei un principiante).

Per ribadire un altro punto chiave:il punteggio di credito ha un impatto significativo sul tasso di prestito auto. Qualsiasi banca o cooperativa di credito deciderà se offrirti un prestito o meno in base alla tua storia creditizia e alla tua attuale situazione finanziaria. Se il tuo punteggio di credito è più basso ora rispetto a quando hai originariamente finanziato la tua auto, probabilmente otterrai un'offerta peggiore ora:meglio resistere (e qui ci sono altri 11 modi per migliorare il tuo punteggio di credito nel frattempo). Il rifinanziamento automatico può persino danneggiare il tuo credito, anche se di solito si tratta solo di un piccolo inconveniente che scompare dopo aver iniziato a pagare il prestito in tempo.

Potresti essere motivato a rifinanziare perché avevi bisogno di un cofirmatario quando hai preso il prestito originale, ma ora sei un po' più stabile finanziariamente e vuoi andare da solo. Sfortunatamente, potresti non ottenere un tasso migliore su un prestito auto rifinanziato quando vai da solo, anche se il tuo punteggio di credito personale è migliorato.

Il rifinanziamento può anche influire sul premio dell'assicurazione auto, a volte facendoti risparmiare denaro, a volte costandoti un po' di più. Il tuo chilometraggio può variare su questo; consulta il tuo fornitore di assicurazione auto per maggiori informazioni.

Come iniziare oggi con il rifinanziamento automatico

Se hai soppesato questi fattori, compreso i costi di rifinanziamento e hai deciso di dare il via al rifinanziamento automatico, il tuo primo passo è fissare gli obiettivi. Vuoi un pagamento automatico mensile più basso? Per pagare meno durante la vita totale del tuo prestito auto? O vuoi semplicemente ottenere il tuo debito auto nello specchietto retrovisore il più rapidamente possibile?

A seconda delle risposte, decidi se desideri modificare la durata del prestito (ovvero la tempistica di rimborso) e se desideri ridurre la fattura mensile dell'auto o aumentarla per estinguere il prestito più velocemente.

Armato di questa conoscenza, sei pronto per rivolgerti a un istituto finanziario prestatore, alias una banca o un'unione di credito, con il tuo documento d'identità e le informazioni sul veicolo. La banca o l'istituto di credito vorranno conoscere i dettagli dell'auto che stai rifinanziando, quindi tieni a portata di mano la marca, il modello, il numero VIN e il chilometraggio. Dovrai anche avere una patente di guida valida. Tutto ciò che puoi fornire come background finanziario - buste paga del tuo datore di lavoro o prova di un indirizzo fisso - può anche aiutarti a ottenere un tasso migliore durante il processo di richiesta di prestito di rifinanziamento automatico.

Rifinanzia con il prestito Kasasa ® — l'unico prestito con Take-Backs™!

Il prestito Kasasa ® è un nuovo tipo di prestito che fornisce alle istituzioni finanziarie della comunità gli strumenti tecnologici di cui hanno bisogno per raggiungere persone come te:informate e pronte a prendere in prestito in modo più intelligente. Kasasa ® è l'unica società di tecnologia finanziaria (alias fintech) la cui missione, per quasi 20 anni, è stata quella di aiutare le istituzioni finanziarie della comunità a sopravvivere e prosperare. Il prestito Kasasa è l'unico prestito di rifinanziamento automatico con Take-Backs™, una caratteristica unica che ti consente di pagare in anticipo per estinguere il debito più velocemente, ma di avere comunque accesso a quei fondi extra quando ne hai bisogno.

A nostro avviso, i migliori prestiti di rifinanziamento auto sono quelli che ti supportano e la tua comunità. I prestiti auto rifinanziati con le auto della Credit Union, o i prestiti offerti da piccole banche comunitarie, ti offrono molto di più di tariffe potenzialmente migliori.

Quando si stipula un prestito di rifinanziamento automatico con un istituto finanziario della comunità, è possibile ripristinare l'intera esperienza di finanziamento automatico. Questo ti fa sentire particolarmente bene se hai ricevuto un pessimo prestito originale da un concessionario di auto, o sei pronto ad abbandonare l'esperienza impersonale della megabanca e ad investire il tuo lotto finanziario con una banca o un'unione di credito orientata alla comunità.

Se hai letto fino a qui, è probabile che tu sia pronto per uscire dal tuo cattivo prestito auto e dedicarti a qualcosa di più veloce. Dai un'occhiata al prestito Kasasa oggi!

-

Come e dove rifinanziare il tuo prestito auto

Abbiamo esaminato i pro ei contro del rifinanziamento automatico, quando e perché dovresti rifinanziare la tua auto. Ora passiamo alle punte di ferro (o svitati, se vuoi):come rifinanziare? Di cosa av

-

Perché e quando rifinanziare il tuo prestito auto

Molti di noi ottengono prestiti auto inesigibili, a causa della mancanza di esperienza, circostanze sfortunate o una combinazione di entrambi. Le persone allinizio del loro viaggio finanziario, in par

macchina

- Come rifinanziare un'auto dopo un divorzio

- Posso ottenere un prestito auto dopo aver acquistato una casa?

- Un co-firmatario può rifinanziare un'auto?

- Chi paga quando muore il cofirmatario di un prestito auto?

- Quando qualcuno muore cosa succede al loro prestito auto?

- Posso permutare la mia auto quando sta per essere sequestrata?

- Come annullare un prestito auto

- Quando rifinanziare la tua auto:una guida decisionale

- Come e quando rifinanziare un prestito personale

- Come rifinanziare un prestito auto

-

5 errori da evitare quando si ottiene un prestito auto

5 errori da evitare quando si ottiene un prestito auto Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

5 motivi per rifinanziare il tuo prestito auto

5 motivi per rifinanziare il tuo prestito auto Perché non dovresti rifinanziare il tuo prestito auto se ti fa risparmiare denaro? Nel momento in cui i tassi di interesse scendono, inizia il brusio del rifinanziamento dei mutui. Eppure raramen...