Non rinunciare alle scorte di energia

cacciatori di valori, che comprano ciò che gli altri investitori evitano, stanno affrontando una decisione difficile in questi giorni. Sebbene il resto del mercato sia in aumento, le scorte energetiche sono crollate. L'olio è finito? Oppure si tratta di un'incredibile opportunità di acquisto, come le azioni tecnologiche nel 2002 o praticamente qualsiasi cosa nel 2009?

Sono un opportunista. Ma è importante capire l'entità della carneficina nel settore energetico. La maggior parte dei titoli energetici è legata al prezzo del petrolio. Nel giugno 2014, Intermedio del Texas occidentale, il benchmark del petrolio greggio nordamericano, era di 107 dollari al barile. Alla fine del 2019, erano solo $ 51 e cambiare. Il gas naturale è sceso nello stesso periodo, da $ 4,79 per mille piedi cubi a $ 1,84.

Questa è la ragione principale per cui McDermott International, il venerabile fornitore di servizi di costruzione di petrolio e gas (fondato nel 1923), ha presentato istanza di fallimento del capitolo 11 nel gennaio di quest'anno. La scorta, che è stato scambiato fino a $ 26 all'inizio del 2018, chiuso a 70 centesimi il 21 gennaio, quando le negoziazioni alla Borsa di New York sono state sospese.

Le azioni della perforatrice offshore Noble sono diminuite del 90% in meno di due anni. Risorse di gamma, inchiostro rosso sanguinante, ha sospeso il dividendo. Chevron ha recentemente preso un colpo di $ 10 miliardi annotando il valore delle sue proprietà di scisto negli Stati Uniti, che una volta sembrava così promettente.

Nel 2008, l'energia rappresentava il 13% della capitalizzazione di mercato totale dell'indice azionario Standard &Poor's 500, rivaleggiare con l'assistenza sanitaria e la tecnologia; oggi, l'energia rappresenta meno del 4%. Settore Energy Select SPDR (simbolo XLE), un popolare exchange-traded fund che tiene traccia dei titoli energetici nell'S&P, è sceso in media del 3,2% annuo negli ultimi cinque anni, a fronte di un guadagno annuo del 12,4% per l'indice nel suo complesso. (I prezzi e altri dati sono aggiornati al 31 gennaio.)

Questa pessima performance è tanto più notevole perché l'ETF è dominato da giganti società energetiche integrate. I giganti guadagnano dalle operazioni sia a monte (trovare petrolio e estrarlo dal terreno o dall'oceano) che a valle (raffinarlo e venderlo ai consumatori o trasformarlo in prodotti chimici). Quando i prezzi del petrolio scendono, danneggiando il business a monte, così fanno i prezzi per la materia prima utilizzata nell'attività a valle.

Inondato di petrolio e gas. Come i prezzi di altre materie prime, i prezzi del petrolio rispondono alla domanda e all'offerta. Grazie alla nuova tecnologia, le società di esplorazione e produzione possono, a costi relativamente bassi, estrarre petrolio e gas da sacche precedentemente troppo dure o troppo costose da raggiungere. Di conseguenza, la fornitura, soprattutto negli Stati Uniti, è aumentato notevolmente. La produzione nazionale di petrolio è più che raddoppiata dal 2011 al 2019, e la produzione di gas naturale è aumentata di oltre un terzo, secondo i dati dell'Energy Information Administration.

OPEC, il potente cartello petrolifero, ha perso gran parte del suo impatto sulle forze di mercato poiché nuove fonti al di fuori del Medio Oriente hanno svolto ruoli più importanti. Quattro dei primi cinque produttori di petrolio non sono nemmeno membri. (I maggiori produttori, In ordine, sono gli Stati Uniti, peso massimo dell'OPEC Arabia Saudita, Russia, Canada e Cina.)

La nozione di "picco del petrolio, ” che è diventato di moda 15 anni fa, è ora considerato umoristico. La variabile chiave dell'offerta è l'estrazione. Quando il prezzo del petrolio aumenta, le aziende trivellano per saperne di più. All'aumentare della produzione, i prezzi scendono, il che spinge i trivellatori a chiudere gli impianti, che fa salire di nuovo i prezzi, e così via.

Questo ciclo si riflette nel conteggio del rig. Il conteggio era di circa 2, 000 quando i prezzi del petrolio erano alti nel 2014. Poi i prezzi sono scesi, e gli impianti sono scesi a circa 400 a metà 2016, portando a un altro aumento dei prezzi. Un recente titolo di Bloomberg ha affermato che il "crollo dei prezzi" ha spinto i trivellatori a "frenare". Baker Hughes, il gigante dei servizi petroliferi, ha riferito alla fine di gennaio che 790 impianti erano operativi negli Stati Uniti; un anno prima, la cifra era 1, 045.

Nel frattempo, la domanda è stata mitigata da un'economia globale fiacca. Gli Stati Uniti registrano una crescita di circa il 2% da un decennio ormai, e il tasso di crescita della Cina sta rallentando ultimamente, danneggiato da attriti commerciali e, più recentemente, l'epidemia di coronavirus.

Inoltre, le preoccupazioni per il cambiamento climatico hanno portato a un lento passaggio dal petrolio alle energie rinnovabili, come l'eolico e il solare, e un appiattimento complessivo del consumo energetico dovuto alla conservazione. L'anno scorso, Gli americani consumavano meno energia (in termini di BTU, o unità termiche britanniche, una misura comune) rispetto a un quarto di secolo fa. Il nostro uso di energie rinnovabili è quasi raddoppiato dal 2002 (vedi Invest in the Planet).

Ancora, a questo punto, le rinnovabili non rappresentano una grave minaccia per gli operatori storici. Nel 2018, i combustibili fossili (incluso il carbone) rappresentavano l'80% del consumo energetico degli Stati Uniti; energie rinnovabili, 11%; energia nucleare, il riposo. Le auto elettriche stanno prendendo piede, ma il gas naturale e il carbone generano il 62% dell'elettricità che li fa funzionare; eolico e solare, 8%; nucleare e idroelettrico, quasi tutto il resto.

E la domanda continuerà a crescere. Nelle sue prospettive per il 2020, la VIA ha previsto che il consumo di energia continuerà ad aumentare per i prossimi 30 anni, anche se più lentamente del PIL. Le rinnovabili taglieranno la quota di mercato del nucleare e del carbone nella generazione di elettricità, ma il gas naturale manterrà la sua quota stabile a circa tre ottavi del totale.

Le finanze personali di Kiplinger

Getty Images

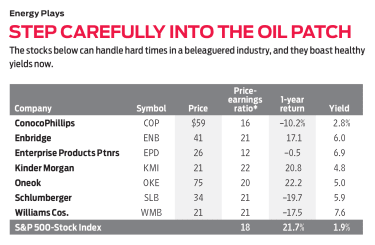

Fai il grande passo. Indovinare il fondo di qualsiasi ciclo è pericoloso, ma vedo un'opportunità significativa nella zona petrolifera. I tempi difficili possono essere positivi per le aziende più solide poiché i concorrenti più deboli tagliano o falliscono. Schlumberger (SLB, $ 34), il meglio delle aziende mondiali di servizi petroliferi, scambiato sopra $ 100 per azione nel 2014, ora rende il 5,9%. Se credi, come faccio io, quell'olio non lo è terminato, allora Schlumberger è un'ottima scommessa. Lo stesso vale per ConocoPhillips (POLIZIOTTO, $ 59), una società di E&P con ampie partecipazioni e una reale capacità di resistenza, resa del 2,8%.

Per fare investimenti a lungo termine meno rischiosi, il mio forte consiglio è di concentrarsi sulle società "midstream", la cui attività principale è la raccolta, immagazzinare e spostare i prodotti petroliferi. Queste aziende possono essere danneggiate quando i prezzi del petrolio scendono e i loro clienti soffrono, ma non tanto quanto le società di E&P e di servizi.

Hai scelte eccellenti, tutte grandi maiuscole sostanziali. Il mio preferito è Kinder Morgan (KMI, $ 21, che trasporta petrolio e gas attraverso 83, 000 miglia di gasdotti e 146 terminali. Il titolo ha perso metà del suo valore quando i prezzi del greggio sono crollati nel 2015, e non ha ancora recuperato la perdita; produce un delizioso 4,8%, quasi tre volte il tasso di un titolo del Tesoro USA a 10 anni.

Un'altra buona scelta è La Williams Cos. (WMB, $ 21, che gestisce sia gasdotti che trasforma il gas naturale. Il titolo è sceso di un terzo negli ultimi due anni, ma gli analisti vedono ricavi e profitti in forte aumento quest'anno. Williams ha tagliato il dividendo nel 2016 ma lo ha lentamente ricostruito, e le azioni ora rendono un notevole 7,6%. lo consiglio anche io Oneok (Va bene, $75), quale, come Williams, ha sede in Oklahoma ed è stata fondata più di un secolo fa. Le azioni hanno restituito quasi il 50% nel 2019, ma gli analisti si aspettano ancora che gli utili aumentino di oltre il 20% nel 2020. Il titolo rende il 5%.

Consigliato anche:a base di Calgary Enbridge (ENB, $ 41), con una capitalizzazione di mercato di 86 miliardi di dollari e un rendimento del 6%, e Partner di prodotti aziendali (EPD, $ 26), una società in accomandita che è un membro del dividendo Kiplinger 15, con un rendimento del 6,9%.

Il settore energetico è in transizione, ma petrolio e gas sono tutt'altro che morti. Il fatto è, se vuoi che il tuo portafoglio rifletta gli Stati Uniti e le economie globali, allora hai bisogno di energia.

James K. Glassman presiede Glassman Advisory, una società di consulenza in materia di affari pubblici. Non scrive dei suoi clienti. Non possiede nessuno dei titoli menzionati in questa colonna. Il suo libro più recente è Rete di sicurezza:la strategia per ridurre i rischi sugli investimenti in un momento di turbolenza.

-

5 azioni da acquistare se ami la terra

Linvestimento socialmente responsabile (SRI) non è un concetto nuovo, ma è sempre più popolare in un mondo più focalizzato sulla sostenibilità. La sottosezione verde di SRI è linvestimento consapevole

-

Green Investing:i migliori titoli di energia rinnovabile del 2021

Come investitore, è bello sapere che ti stai assicurando più del tuo futuro. Le azioni di energia rinnovabile rappresentano le aziende che proteggono lambiente attraverso pratiche commerciali sostenib

Fondo di investimento pubblico

- 7 migliori titoli petroliferi per il 2021

- Tenere d'occhio il mercato dell'energia

- La guida completa ai titoli e agli ETF Green Energy

- Dovresti investire in azioni energetiche?

- Perché i titoli energetici sono in aumento?

- Netback

- Olio crudo

- Stai cercando di investire in petrolio? Prova l'ETF Vanguard Energy

- Barile di petrolio equivalente (BOE)

- I fondi comuni di investimento possono anche dare rendimenti Multibagger (come le azioni)?

-

Non ignorare le azioni di piccole aziende

Non ignorare le azioni di piccole aziende Le azioni delle piccole aziende hanno molto da offrire. Dal 1926, hanno restituito una media annua di circa due punti percentuali in più rispetto alle azioni delle grandi aziende. Col tempo, quella di...

-

Azioni per dare energia al tuo portafoglio

Azioni per dare energia al tuo portafoglio Catena45154 Se il settore energetico ti ha tentato di investire 10 anni fa, avresti fatto meglio a mettere i soldi sotto il materasso. Lindice MSCI USA IMI Energy ha perso una media dello 0,2% allan...