6 titoli che sono sopravvissuti all'interruzione delle loro industrie

Quando Eastman Kodak ha presentato istanza di protezione fallimentare nel 2012, era difficile essere sorpresi. Per allora, le cineprese erano un prodotto analogico in un mondo digitale. E quando è arrivato lo stesso giorno della resa dei conti per Blockbuster Video e per le librerie Borders, i nostalgici tra noi possono aver provato una fitta di rimpianto, nonostante l'abbia visto arrivare. Dei tre, solo Kodak esiste ancora o commercia pubblicamente, ad un prezzo di 2 dollari per azione.

Queste aziende sono state interrotte, spodestate da forze che hanno reso obsoleti i loro prodotti o servizi. Man mano che siamo cresciuti tecnologicamente più avanzati, questo tipo di interruzione è diventato più comune. Nel 1964, la durata media di un'azienda nell'indice di 500 azioni di Standard &Poor's, che rappresenta 500 grandi aziende statunitensi, era di 33 anni, secondo la società di consulenza Innosight. Entro il 2016, erano 24 anni, e l'azienda prevede che si ridurrà a 12 anni entro il 2027.

Spetta all'investitore a lungo termine, poi, scegliere titoli che difficilmente si sgretoleranno di fronte a sfide persistenti. I titoli sottostanti sono attrezzati per offrire prestazioni a lungo termine nonostante l'interruzione attuale o potenziale all'interno dei loro settori. Alcuni commerciano a valutazioni elevate, e tutto potrebbe essere influenzato negativamente da un mercato ribassista o da una recessione. Ma se sei disposto a resistere a lungo termine, queste aziende dovrebbero fornire rendimenti sani. I prezzi e altri dati sono aggiornati al 6 settembre.

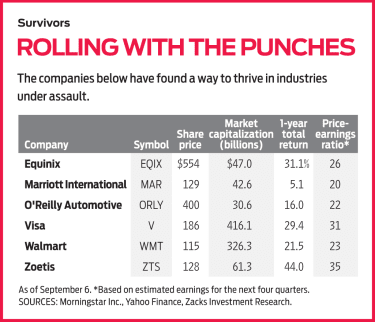

Equinix (simbolo EQIX, $554). Equinix ha già dimostrato di poter prosperare nonostante l'interruzione tecnologica. Equinix nasce come azienda di "colocation", locazione di spazi in centri fisici per archiviazione dati aziendali e apparati di rete informatica. "Essenzialmente serviva come rampa di accesso a Internet, "dice Mike Lippert, gestore di portafoglio presso il fondo Baron Opportunity.

Poi venne la nuvola, e la diffusa preoccupazione tra gli investitori che le aziende indirizzerebbero il loro lavoro informatico attraverso i data center dei principali fornitori di cloud pubblici, come Amazon Web Services e Microsoft Azure, rendere obsoleti i centri di colocation come quello di Equinix. Anziché, dice Lippert, Equinix adattato, collaborare con i principali attori del cloud in modo che i centri Equinix possano funzionare come stanze di compensazione in cui i clienti accedono a numerosi servizi cloud pubblici. Per esempio, un cliente aziendale Equinix potrebbe accedere a diversi cloud pubblici, come AWS e Azure, così come applicazioni software basate su cloud, come Salesforce e Workday, in un posto.

I centri di Equinix vantano un numero di interconnessioni quattro volte superiore a quello del suo concorrente più grande, e l'azienda dovrebbe aumentare costantemente le vendite mentre espande la sua capacità di soddisfare la forte domanda per la sua attività, dice Keith Snyder, analista presso la società di ricerca sugli investimenti CFRA. equinizio, che è strutturato come un fondo di investimento immobiliare, non è più economico dopo aver restituito il 60% finora quest'anno. Ma Lippert lo vede come una solida partecipazione a lungo termine che può generare una crescita annuale dei fondi dalle operazioni (una misura della redditività REIT) a un tasso nelle percentuali alte a una cifra nel prossimo decennio.

Marriott International (MAR, $ 129). I siti web di home sharing sono un problema crescente per gli hotel. Airbnb elenca più di 6 milioni di proprietà sul suo sito (da 300, 000 all'inizio del 2014):una cifra formidabile, considerando che ci sono 17 milioni di camere offerte negli hotel in tutto il mondo.

L'intrusione ha un potere tariffario limitato degli hotel, dice Becky Baker, gestore di portafoglio presso Fidelity Select Leisure. Finora nel 2019, entrate per camera disponibile, una misura della redditività dell'hotel, è cresciuto solo dell'1%, e Baker non vede una crescita che riprenderà molto presto. Ma in mezzo alla stasi dell'hotel, Marriott è ben posizionato, con prospettive di crescita più brillanti rispetto ai suoi concorrenti, lei dice.

Ad aiutare le cose è che Marriott non possiede praticamente nessuna delle sue 1,3 milioni di camere leader del settore; Il 97% di questi sono gestiti dall'azienda o gestiti in franchising. Tali accordi consentono a Marriott di riscuotere commissioni ricorrenti dai proprietari e dai franchisee degli hotel. Il modello non richiede praticamente alcun capitale da Marriott per aprire un nuovo hotel, Baker dice, e l'azienda sta aumentando la sua offerta di stanze più del doppio rispetto al resto del settore. Marriott prevede di aggiungere fino a 295, 000 nuove camere entro il 2021, una mossa che l'azienda prevede di aumentare gli utili per azione fino al 15% annualizzato rispetto ai livelli del 2018.

O'Reilly Automotive (ORLY, 400 dollari). Quando Amazon è entrata nel settore dei ricambi per auto nel 2017, le azioni del venditore di ricambi auto O'Reilly sono crollate precipitosamente. O'Reilly non sarebbe stato il primo negozio a chiudere l'attività a causa della spedizione veloce del mega rivenditore, prezzi bassi e vasto inventario. Ma le azioni di O'Reilly sono rimbalzate quando la società ha dimostrato di avere uno dei rari modelli di business che è isolato dall'onnipresente minaccia dell'e-commerce.

O'Reilly vende parti e strumenti after-market a meccanici professionisti e fai-da-te. Con circa 5, 300 negozi, quasi tutti situati entro 300 miglia da un centro di distribuzione, O'Reilly può spedire rapidamente ai meccanici che necessitano di parti specifiche con breve preavviso. "Se non puoi spedire una parte in 30-45 minuti, non rimarrai un distributore preferito a lungo. Amazon ha la spedizione in giornata, ma non possono muoversi così velocemente, ", afferma Ira Rothberg, portfolio manager di Hennessy Focus. E il personale di vendita al dettaglio di O'Reilly offre assistenza e competenza per il pubblico del fai-da-te che è più difficile da trovare in un grande rivenditore online, lui dice.

O'Reilly probabilmente supererà i suoi concorrenti nella crescita dello spazio del negozio, vendite e guadagni nei prossimi anni, e dovrebbe beneficiare della crescente età dei veicoli sulla strada, che dovrebbe creare la domanda di più riparazioni, afferma l'analista della CFRA Garrett Nelson. Vede guadagni in aumento dell'8,7% nel 2019, seguito da un aumento del 15,7% nel 2020. Valuta il titolo come un "acquisto forte".

K9I-UNDISRUPTABLE.a.indd

Visto (V, $ 186). Essenzialmente il più grande esattore di pedaggi al mondo sui pagamenti elettronici, Visa ha beneficiato di un decennale allontanamento dal contante. Ma l'azienda è la prima ad ammettere che le innovazioni nel commercio mobile e nei pagamenti peer-to-peer, insieme al progresso della tecnologia (compresa la crescita dei dispositivi connessi a Internet), continuerà ad espandersi drasticamente e a cambiare il modo in cui le persone e le imprese scambiano denaro. Visa ha stimato che il numero di dispositivi utilizzati per effettuare pagamenti e il numero di modi per accettarli aumenterà di 10 volte entro il 2022.

Gli analisti della società di servizi finanziari William Blair affermano che Visa è rimasta all'avanguardia, investire e collaborare con società di tecnologia finanziaria per garantire che i pagamenti elettronici del futuro "si verifichino sui binari di Visa".

Visa ha beneficiato dell'emergere di piattaforme di pagamento elettronico come PayPal e la sua controllata Venmo, i cui clienti finanziano in gran parte i pagamenti tramite carte di credito e di debito, dice Brandon Ladoff, co-gestore del fondo Polen Growth.

Trading a 31 volte gli utili stimati per i 12 mesi a venire, Le azioni Visa non hanno un prezzo d'occasione. Ma Ladoff vede molto spazio per una crescita a lungo termine, soprattutto considerando che l'85% delle transazioni mondiali viene ancora eseguito in contanti. Si aspetta che Visa aumenti i guadagni a un tasso percentuale annuo negli anni dell'adolescenza nel prossimo mezzo decennio.

Walmart (WMT, $ 115). Quando si tratta di interruzioni della vendita al dettaglio, Walmart è "l'unico rivenditore americano in grado di competere in modo completo con l'offerta al dettaglio di Amazon, ", afferma l'analista di Morningstar Zain Akbari.

L'attività alimentare di Walmart offre all'azienda un vantaggio rispetto ad Amazon. I generi alimentari rappresentano oltre la metà delle vendite nei negozi statunitensi di Walmart. Le ampie strutture e i parcheggi di Walmart sono ottimizzati per i cosiddetti modelli di acquisto "click and pick" (ordina online e ritira in negozio), che sarà più difficile da eseguire per Amazon nei suoi negozi Whole Foods, dice T. Rowe Price Value, gestore del fondo Mark Finn. Le offerte di generi alimentari di Walmart portano i clienti a prodotti più redditizi nel resto del negozio, dice Akbari.

Walmart sta dando impulso alla sua nascente attività di e-commerce, che rappresenta solo il 4,7% delle vendite nette della divisione statunitense, dice Nelson del CFRA. Dice che Walmart è ben posizionato per allentare la morsa dell'e-commerce di Amazon, avendo introdotto a maggio la spedizione gratuita il giorno successivo per ordini superiori a $ 35 (senza una commissione simile al costo annuale dell'abbonamento ad Amazon Prime). Prevede una crescita delle vendite di e-commerce del 35% nell'anno fiscale che termina a gennaio, rispetto all'anno precedente. Ciò dovrebbe aiutare Walmart (negoziando a 23 volte i guadagni dell'anno precedente) a colmare il divario di valutazione su Amazon (negoziando a 71 volte i guadagni), dice Nelson. Considera le azioni Walmart un "acquisto".

Zoetis (ZTS, $ 128). La cattiva notizia per i produttori di farmaci è che abbassare i prezzi dei farmaci da prescrizione è un obiettivo bipartisan, promettente interruzione dei vecchi modelli di prezzo e volatilità dei prezzi delle azioni. L'amministrazione Trump sta valutando un piano che basi i pagamenti Medicare per alcuni farmaci sui prezzi più bassi pagati per quei farmaci in altri paesi. E gli analisti dicono che un sistema a pagamento unico, come quello proposto nell'ambito dei piani Medicare for All, potrebbe ridurre drasticamente il potere di determinazione dei prezzi delle aziende farmaceutiche.

Zoetis, che fa medicine, vaccini e diagnostica per animali da allevamento e da compagnia, non c'è bisogno di preoccuparsi di nulla di tutto ciò. Come osserva l'analista di Morningstar Debbie Wang, l'industria della salute animale "manca di grandi attori come Medicare, governi a contribuente unico o grandi compagnie assicurative" che potrebbero potenzialmente influenzare i prezzi delle case farmaceutiche. Inoltre, Zoetis affronta poca concorrenza dai generici, e allo stesso modo i proprietari di animali domestici e di bestiame su larga scala pagheranno un premio per le prescrizioni di un'azienda di cui si fidano, dice il gestore del fondo Ladoff.

A differenza di molti dei suoi concorrenti, le divisioni di salute animale delle aziende farmaceutiche umane, Zoetis può concentrarsi sullo sviluppo di trattamenti mirati esclusivamente alle malattie degli animali. Gli analisti di Credit Suisse sono ottimisti sulla pipeline di trattamenti dell'azienda, e ritengono che Zoetis aumenterà gli utili del 14% nel 2019, seguito da un aumento dell'11% nel 2020. Sebbene le azioni ottengano un rating "outperform" da Credit Suisse, vale la pena notare che attualmente scambiano a 35 volte i guadagni dell'anno precedente, rispetto a un P/E forward medio di 25 negli ultimi cinque anni.

-

3 errori di mamma che mi sono costati soldi

A volte i genitori cadono sul lavoro . Punti chiave Come ogni genitore, sono tuttaltro che perfetto e alcuni errori genitoriali mi sono costati più di altri. Loblio riguardo ai giorni di scuola in

-

Quanti anni devi avere per investire in azioni?

Durante il liceo, molti adolescenti sono incoraggiati a elaborare un piano quinquennale, delineando dove si vedono dopo la laurea e oltre. Per molti di loro, questo piano include il college, un lavoro

Fondo di investimento pubblico

- Bambini e denaro:consigli controintuitivi che funzionano!

- 7 azioni post-pandemia da acquistare subito

- I migliori titoli di auto a guida autonoma per il 2021

- Hai quello che serve per riequilibrare?

- 7 Penny Stock che sono diventati titoli Multibagger

- Stock Picking per principianti

- Azioni e obbligazioni

- Wasatch Small Cap Value tiene la testa alta

- 9 azioni che piacciono ai manager intelligenti

- 25 titoli blue-chip che i gestori di fondi comuni amano di più

-

10 fondi che hanno superato il benchmark nel 2019

10 fondi che hanno superato il benchmark nel 2019 A febbraio 2018, SEBI ha escogitato un regolamento, in cui è nata laggiunta di TRI (Total Return Index). In questo processo, i dividendi sono stati inclusi come parte dei rendimenti totali di particol...

-

Perché il tuo gestore di fondi è così importante? 5 gestori di fondi che hanno dato una notevole ricchezza

Perché il tuo gestore di fondi è così importante? 5 gestori di fondi che hanno dato una notevole ricchezza Investire in fondi comuni di investimento a volte può essere un compito noioso. Un investitore deve considerare vari parametri importanti per generare i massimi rendimenti dagli investimenti in fondi ...