Cosa possiamo imparare dai fondi con data obiettivo

Puoi o meno essere un fan dei fondi con data di destinazione. Ma quegli investimenti una decisione, che adeguano il mix di attività per diventare più prudenti con l'avvicinarsi dell'anno del pensionamento (o di qualche altro obiettivo), può insegnarci un paio di cose su come affrontare mercati difficili. Dal momento che i fondi target-date hanno debuttato nel 1994, le loro risorse sono cresciute fino a $ 1,2 trilioni, sei volte superiore a dieci anni fa. I fondi sono spesso designati come opzione predefinita nei piani pensionistici.

A causa del loro mandato di diversificazione, i fondi target-date non saranno mai i migliori. Qualcosa nel portafoglio sarà quasi sempre ho-hum (o peggio) quando altre parti stanno aumentando. Negli ultimi cinque anni, un forte mercato rialzista per le azioni, anche i fondi con la più alta allocazione di azioni rispetto alle obbligazioni della categoria (quelli con una data obiettivo del 2060 o oltre) hanno restituito un 10% annualizzato, rispetto a un rendimento del 13,8% per l'indice Standard &Poor's 500 azioni.

Né i fondi della data di destinazione ti salveranno dall'essere sbranato in un mercato ribassista. I fondi sono stati oggetto di aspre critiche dopo che il mercato ribassista del 2007-09 ha messo a dura prova i piani dei risparmiatori sull'orlo del pensionamento. I fondi target 2010 di American Funds, T. Rowe Price and Fidelity ha perso il 36%, 35% e 33%, rispettivamente, durante il crollo.

Investimenti costanti. Quali fondi con data di destinazione fanno meglio della maggior parte degli altri tipi di fondi, un recente studio Morningstar mostra, è salvarci da noi stessi.

Per vedere come, devi conoscere la differenza tra ciò che Morningstar chiama un fondo ritorno dell'investitore e la sua rendimento totale. Il rendimento totale riflette ciò che guadagneresti se avessi investito una somma forfettaria all'inizio di un periodo e l'avessi trattenuta fino alla fine. Conti di ritorno dell'investitore per quando compri o vendi quote di fondi e, data la natura umana, questo è in genere in momenti inopportuni. C'è spesso un divario di performance tra il rendimento dell'investitore medio, lottando con la tendenza a comprare a un prezzo alto e a vendere a un prezzo basso, e il rendimento totale di un fondo in un dato periodo. Quando i rendimenti degli investitori sono in ritardo rispetto ai rendimenti totali, significa che gli investitori hanno subito più perdite di un fondo o hanno goduto di meno dei suoi guadagni.

Con fondi a scadenza fissa, gli investitori hanno fatto un buon lavoro nel catturare le fasi rialziste e non accumulare appena in tempo per le fasi ribassiste. Da marzo 1994 a gennaio 2018, i rendimenti degli investitori nei fondi alla data target sono inferiori ai rendimenti totali di un modesto 0,38 punti percentuali all'anno, Morningstar trovato. Per il quinquennio conclusosi a gennaio 2018 rendimenti degli investitori nei fondi colpo rendimenti totali in media di 0,21 punti percentuali all'anno.

Qual è il segreto del successo per gli investitori target-date? I fondi rendono facile attenersi a un piano di risparmio. Vinci quella battaglia, e hai vinto la guerra. "Sembra che gli investitori in fondi con data obiettivo siano stati l'immagine della coerenza, " dice l'autore dello studio Jeffrey Ptak. Collettivamente, gli investitori hanno investito più soldi in fondi con data obiettivo di quanti ne abbiano prelevati in tutti tranne sette dei 287 mesi dello studio.

Investire a intervalli regolari può battere una strategia buy-and-hold perché acquisti automaticamente a prezzi bassi durante i mercati al ribasso. Morningstar ha scoperto che quando i deflussi erano pesanti nei fondi con data obiettivo, tendevano a essere confinati ai fondi che si avvicinavano alle date target, in altre parole, i riscatti avevano più a che fare con, dire, investitori che raggiungono la pensione o i loro figli che si iscrivono al college piuttosto che cercando di cronometrare il mercato.

Questa è una lezione che tutti gli investitori possono prendere a cuore, indipendentemente dal fatto che tu possieda o meno un fondo con data obiettivo. Contribuisci in modo coerente a un portafoglio diversificato in linea con la tua tolleranza al rischio. (Quell'ultima parte è importante, come dimostrano le recenti oscillazioni del mercato. Se non riesci a dormire la notte quando il mercato è altalenante, o se hai bisogno di soldi entro pochi anni, il tuo piano potrebbe aver bisogno di modifiche.) Mantieni il tuo portafoglio in carreggiata riequilibrando regolarmente. Altrimenti, vendi per motivi che hanno più a che fare con la tua fase della vita piuttosto che con la tua opinione (o quella di qualche guru) su dove si dirigerà il mercato.

Questa è una strategia facile da abbracciare in un mercato in crescita che è per lo più calmo. Ma come ha dimostrato il 2018, "queste tendenze potrebbero facilmente invertirsi, ", afferma Ptak. È in quel momento che gli investitori con una data obiettivo più stabili saranno messi alla prova.

-

Cosa possiamo imparare dalle abitudini finanziarie dei nostri nonni

Non cè bisogno di guardare oltre le abitudini dei nostri nonni per unottima consulenza finanziaria. Almeno una o due generazioni della tua famiglia hanno vissuto la Grande Depressione. Potresti es

-

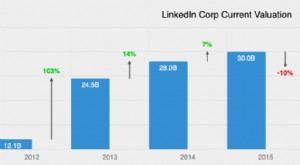

Statistiche sulle entrate di LinkedIn da cui puoi imparare

Stai cercando un lavoro? O forse nuovi dipendenti? Vai su LinkedIn. LinkedIn è il più grande social network per professionisti e persone orientate alla carriera. I membri possono elencare i loro ruo

Fondo di investimento pubblico

- Cosa sono i fondi comuni?

- Che cos'è la classifica Lipper?

- NIO:cosa può imparare da Tesla il principale produttore cinese di auto elettriche

- Cosa possiamo imparare dalla reazione del mercato a un presidente Trump

- Fondo con data obiettivo

- Cosa possono offrire i fondi settoriali per il tuo portafoglio?

- Cosa sono i fondi multinazionali? 2 fondi multinazionali in cui puoi considerare di investire

- Cosa sono i fondi quantistici?

- Cosa sono i fondi comuni di investimento?

- Che cos'è un fondo speculativo?

-

Cosa possiamo imparare da OneCoin, Cryptos più grande truffa

Cosa possiamo imparare da OneCoin, Cryptos più grande truffa Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Cosa puoi imparare da un criceto che commercia in criptovalute?

Cosa puoi imparare da un criceto che commercia in criptovalute? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...