Contabilità edile 101:scegli il metodo giusto

La contabilità dei lavori è una pratica specializzata, soggetto a metodi di rendicontazione finanziaria e norme fiscali univoci. La natura dell'attività di costruzione - con termini contrattuali lunghi, risultati unici e fatturazione "asincrona" che può essere disconnessa dal ritmo di avanzamento del lavoro, periodi di rendicontazione fiscale o entrambi:crea problemi complicati per la contabilità e il trattamento fiscale. Gli enti per gli standard contabili e l'IRS hanno risposto con molti metodi opzionali per la contabilità del settore edile.

Ulteriore, i recenti cambiamenti negli standard normativi da parte degli organismi contabili e del governo federale possono influenzare la scelta del metodo contabile da parte delle imprese di costruzione; sono ancora in fase di adozione da parte di un buon numero di aziende nel 2021.

Ecco come scegliere il metodo di contabilità giusto per un'impresa di costruzioni o per singoli progetti all'interno di un'impresa di costruzioni.

In che modo è diversa la contabilità delle costruzioni?

La contabilità delle costruzioni ha una propria serie di regole uniche sia per i principi contabili generalmente accettati (GAAP) che per le tasse. Le regole adattano i principi centrali dei GAAP e della tassazione alle caratteristiche uniche dell'impresa edile, compreso uno stile di lavoro basato sul progetto; produzione decentrata, con operazioni nei cantieri invece che all'interno di una fabbrica; e cicli produttivi a lungo termine.

Nel mondo delle costruzioni, i ricavi derivano dalla costruzione di contratti a condizioni personalizzate, specifiche e risultati, che complica il riconoscimento di entrate e spese. Per aiutare a organizzare ogni progetto, gli appaltatori utilizzano il costo del lavoro, un processo in cui le entrate e le spese per ogni progetto sono segregate in centri di profitto distinti. Questo processo è molto diverso da quello di un tipico produttore, che potrebbe pensare alla redditività del prodotto in base alle spese di vendita e produzione. Il costo del lavoro si applica sia ai costi diretti, come materiali e manodopera, così come i costi indiretti, come attrezzature e servizi.

Ulteriore, la costruzione non avviene in un magazzino o su una catena di montaggio:si verifica in vari cantieri. Questa differenza richiede un insieme unico di controlli che circondano i materiali, lavoro e lavoro in corso. Un'attenta gestione della catena di approvvigionamento e una supervisione del lavoro sono necessarie per far avanzare i progetti.

Inoltre, i costi necessari per portare a termine il progetto richiedono un'attenta gestione.

Infine, la natura della costruzione è che il prodotto è costruito nel tempo:la maggior parte dei progetti dura più di un anno. I cicli produttivi inferiori all'anno sono considerati a breve termine. La natura a lungo termine dell'attività di costruzione causa sfide contabili e fiscali quando si tratta di interruzione del periodo fiscale. Inoltre aggrava la disparità tra quando vengono guadagnate le entrate e quando vengono fatturate, che a sua volta influisce sul flusso di cassa. Pratiche comuni del settore come gli ordini di modifica e la conservazione, per non parlare delle controversie, portano a complicazioni contabili e fiscali uniche.

Metodi di contabilità di costruzione

Per affrontare queste sfide contabili, le imprese di costruzione possono scegliere tra diversi metodi contabili. La scelta tra loro dipende da diversi criteri. Tieni presente che le società di costruzioni potrebbero essere in grado di utilizzare metodi contabili diversi per lo stesso progetto per la contabilità generale e per scopi fiscali.

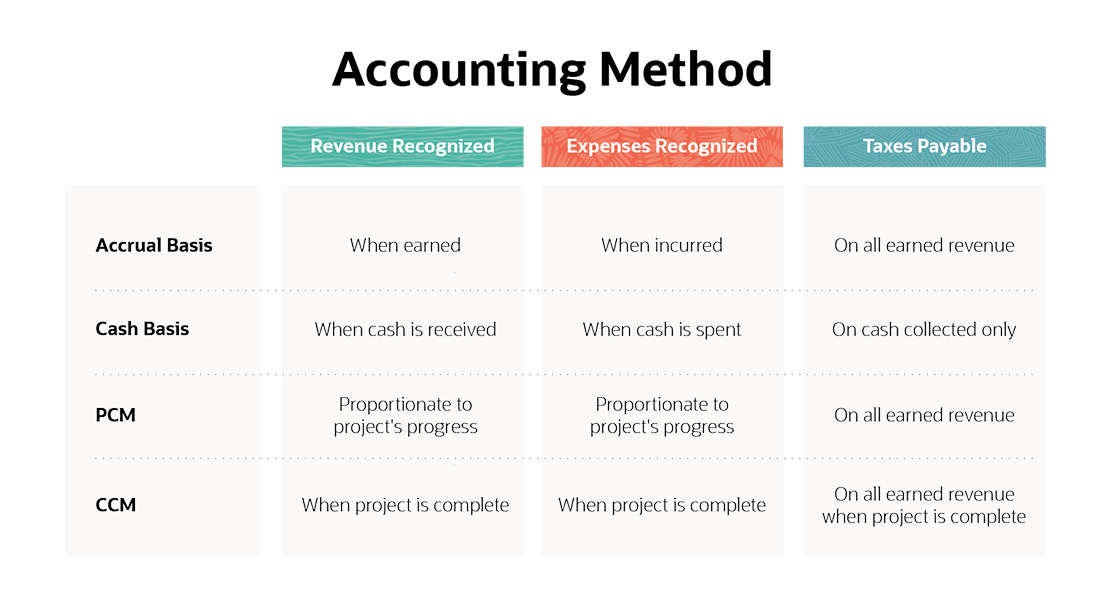

Metodo di base in contanti

Come funziona la base di cassa? La contabilità di cassa è un metodo che rileva i ricavi quando vengono riscossi i contanti e le spese quando vengono spesi i contanti. Il reddito o la perdita è la differenza tra incassare e prelevare.

Esempio: Un cliente paga un deposito alla firma di un contratto per un edificio per uffici da costruire nei prossimi due anni. Con il metodo della base di cassa, il contraente riconosce l'importo del deposito come ricavo quando viene ricevuto, indipendentemente dal fatto che il progetto sia iniziato.

Limitazioni della base di cassa: La contabilità di cassa può causare grandi oscillazioni nei risultati semplicemente a causa della tempistica degli incassi e dei pagamenti delle spese. Ciò disconnette i risultati finanziari dall'attività effettiva del progetto e può rendere l'analisi comparativa meno significativa.

Vantaggi della base di cassa: Il più grande vantaggio del metodo della base di cassa è la sua semplicità. Inoltre, questo metodo evita potenziali problemi di temporizzazione del flusso di cassa, poiché un'impresa paga le tasse solo sul contante ricevuto. Infatti, la contabilità di cassa offre ad alcune aziende una notevole flessibilità per gestire i propri livelli di reddito sincronizzando gli esborsi in base alle scadenze periodiche. Ritardando gli incassi, il reddito può essere differito ad un altro periodo.

D'altra parte, accelerando i pagamenti, la redditività può essere ridotta in un periodo, che incide sull'onere fiscale.

Metodo di base per competenza

Come funziona la base di competenza? Il principio di competenza segue il principio della competenza contabile, riconoscere i ricavi nel periodo guadagnato, non quando ricevuto, e le spese nel periodo sostenuto, non quando pagato. Questo metodo utilizza ratei di entrate, come crediti, e ratei di spesa, come debiti, per acquisire le transazioni indipendentemente da quando il denaro passa di mano.

Esempio: Un appaltatore il cui anno fiscale coincide con l'anno solare fattura a un cliente per un lavoro completato il 15 dicembre, con termini di pagamento di 30 giorni. Il contraente riconosce i ricavi creando un conto clienti quando invia la fattura, anche se il conto rimane insoluto alla fine dell'anno fiscale, il 31 dicembre.

Limiti di competenza: La base per competenza è più difficile da mantenere rispetto alla base per cassa ed è ancora più difficile nel settore delle costruzioni perché i contratti spesso coprono più di un periodo fiscale. Il costo del lavoro in base al metodo dell'accantonamento richiede l'adeguamento delle scritture contabili e un elevato livello di vigilanza. Per sua natura, la competenza temporale è scollegata dal flusso di cassa, richiedendo alle aziende di monitorare separatamente la liquidità in modo da poter adempiere ai propri obblighi. Per esempio, una società può essere soggetta a imposte sui ricavi guadagnati e maturati, ma dove il denaro non è ancora stato riscosso.

Vantaggi della competenza temporale: Il vantaggio principale della base di competenza è che fornisce un pieno, un quadro più accurato dei risultati finanziari. È l'unico metodo conforme ai GAAP e pertanto potrebbe essere richiesto da istituti di credito e investitori. All'interno della base di competenza, le piccole imprese di costruzione possono stabilire una politica per la gestione della ritenuta - denaro guadagnato dall'appaltatore per i servizi resi ma trattenuto dal cliente in attesa dell'approvazione finale del progetto - che differisce l'onere fiscale sulla parte di ritenuta delle entrate.

Contanti contro competenza

La scelta tra contabilità per cassa e contabilità per competenza non dovrebbe essere un problema per molte società di costruzioni, dato che qualsiasi impresa che ha bisogno di produrre rendiconti finanziari GAAP deve utilizzare la competenza.

Inoltre, gli appaltatori che soddisfano la definizione di "grande azienda" (oltre $ 26 milioni) devono anche utilizzare metodi di competenza a fini fiscali. Per tutti gli altri, i problemi da considerare quando si sceglie tra contanti e competenza includono:

Termini del progetto: Progetti a breve termine, completati in un solo anno fiscale, potrebbe essere appropriato per la base di cassa. Però, se i contratti sono a lungo termine, il metodo dell'accantonamento fornirà dati finanziari migliori per analizzare lo stato di salute dell'azienda.

Macchinari di capitale: Le imprese edili che acquistano macchinari costosi possono capitalizzare e ammortizzare tali costi secondo il metodo della competenza. Questo approccio distribuisce i costi delle apparecchiature nel tempo, in base alla vita dell'apparecchiatura; se si utilizza la base di cassa, la società avrebbe riconosciuto l'intera spesa nel periodo in cui l'attrezzatura è stata pagata.

Pagamenti del cliente: Se i clienti pagano in contanti subito dopo il completamento del lavoro, allora il metodo cash può essere più facile da usare. Però, quando le pianificazioni di fatturazione sono più complesse e asincrone, come il processo di fatturazione dell'American Institute of Architects (AIA) che prevede la trattenuta, pagamenti programmati e problemi relativi ai materiali immagazzinati, allora il metodo di accumulo è più adatto.

Supporto contabile: Considera le tue competenze e gli strumenti di contabilità disponibili. Senza il supporto di un contabile edile qualificato e di un software di contabilità capace, il metodo di maturazione può richiedere uno sforzo eccessivo da parte dei proprietari o dei dirigenti aziendali.

Metodo dei contratti a lungo termine

I contratti a lungo termine sono quelli che coprono più di un anno fiscale e richiedono un trattamento speciale sia per la contabilità GAAP che per l'imposta IRS. Due metodi comuni per la contabilizzazione dei contratti a lungo termine sono il metodo della percentuale di completamento e il metodo del contratto completato, entrambi basati sulla competenza.

Metodo della percentuale di completamento (PCM): Il PCM è il modo più comune in cui le società di costruzioni riconoscono entrate e spese perché ripartisce sia nel tempo, sia utilizzando un rapporto allineato con lo stato di avanzamento del progetto. La maggior parte degli istituti di credito e dei garanti lo richiedono.

PCM stima la quantità totale di input o output per un progetto di costruzione e applica un rapporto tra l'attività effettiva in un periodo e l'attività stimata totale del progetto. I contabili di costruzione devono effettuare registrazioni nel diario per riconciliare le differenze tra gli importi dei ricavi e delle spese calcolati utilizzando PCM e gli importi dei ricavi fatturati e le spese maturate. Ciò può comportare attività o passività in bilancio, a seconda che il progetto sia sovrafatturato o sottofatturato rispetto alla percentuale di attività completata alla fine di un periodo fiscale.

Contratto completato (CCM): Sotto CCM, tutte le attività finanziarie sono rinviate fino al completamento di un progetto. In altre parole, nessun ricavo o costo è rilevato fino all'esercizio in cui il contratto è completato o sostanzialmente completato. A quel tempo, tutti i ratei e le spese accumulati sono rilevati nel conto economico dell'appaltatore. CCM è più appropriato per i progetti a breve termine, ma non è conforme ai GAAP o alle tasse per la maggior parte dei contratti a lungo termine.

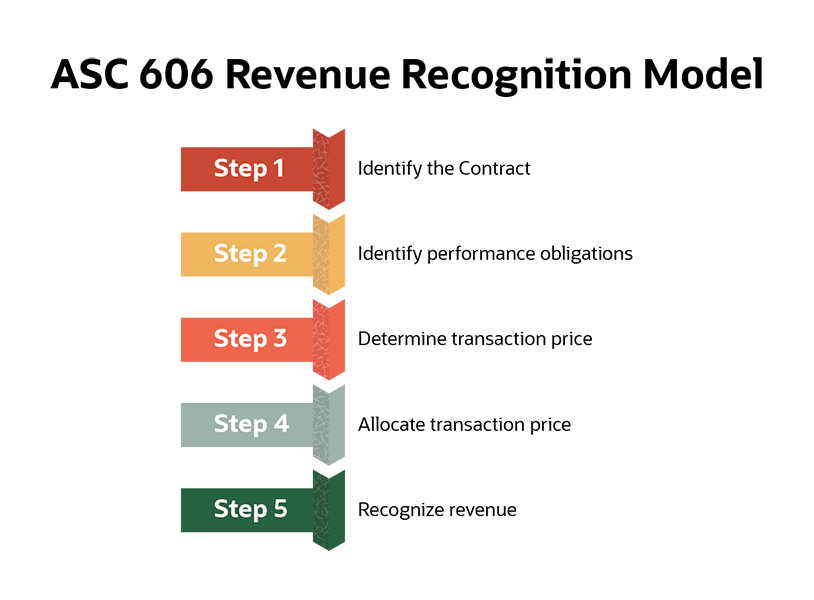

Nuova Regola GAAP:Codice Contabile Standard 606 “Ricavi da Contratti con Clienti” (ASC 606)

Il Financial Accounting Standards Board (FASB) ha emesso una nuova norma, ASC 606, che interessa la contabilità generale delle costruzioni. ASC 606 è già in vigore per la maggior parte delle aziende, anche se ad alcuni è stata data una proroga a causa della pandemia di COVID-19. ASC 606 non modifica la contabilità fiscale.

Fondamentalmente, ASC 606 modifica i parametri relativi al riconoscimento dei ricavi, passando dalla fase di completamento del PCM all'adempimento degli obblighi di prestazione e al trasferimento del controllo dall'appaltatore al cliente. Quindi, in base al fatto che il trasferimento del controllo avvenga in un momento o nell'arco di un periodo di tempo, i ricavi sono rilevati in totale o in proporzione, come con PCM. ASC 606 fornisce definizioni e linee guida dettagliate su ogni fase del suo modello in cinque fasi di riconoscimento dei ricavi:

Obblighi di prestazione sono risultati distinti all'interno di un contratto che forniscono vantaggi al cliente. I contratti di costruzione possono avere uno o più obblighi di prestazione. Per esempio, un contratto che promette la costruzione di due edifici per uffici ha probabilmente due obblighi di prestazione. Le componenti delle attività edilizie, come l'impianto idraulico, lavori elettrici e verniciatura, non sarebbero considerati obblighi di prestazione.

Il prezzo complessivo della transazione nel contratto è determinato e quindi allocato tra le obbligazioni di fare. Il prezzo del contratto potrebbe essere semplicemente un prezzo fisso, o può includere un compenso variabile concordato, come incentivi, sconti o modifiche agli ordini. L'allocazione del prezzo totale dell'operazione alle varie obbligazioni di fare si basa su stime del prezzo a sé stante per ciascuna obbligazione.

Finalmente, i ricavi possono essere rilevati nel momento in cui il controllo di ciascuna obbligazione di fare viene trasferito dall'appaltatore al committente. È importante affrontare i criteri di controllo nel contratto. Se il controllo di tutte le obbligazioni di fare viene trasferito in un unico momento, quindi tutte le entrate e le spese vengono rilevate a quel punto, come in CCM. Però, se il controllo si trasferisce nel tempo, quindi il ricavo per ciascuna prestazione obbligata è rilevato man mano che è completato. I contratti possono imporre che il controllo passi per ciascuna obbligazione di prestazione, piuttosto che quando l'obbligazione è assolta. In quello scenario, i risultati finanziari per l'obbligazione sarebbero rilevati utilizzando un approccio PCM.

Come scegliere il giusto metodo di contabilità di costruzione

Al di là delle considerazioni GAAP, gli appaltatori devono considerare le regole fiscali quando decidono quale metodo contabile è giusto per loro, utilizzando le linee guida dell'Internal Revenue Code sezione 460 (IRC 460). IRC 460 fornisce regole fiscali specifiche del settore e include diverse eccezioni.

Il trattamento fiscale può essere determinato contratto per contratto, quindi un'azienda può utilizzare più metodi contemporaneamente. La selezione del metodo corretto include l'analisi di ciascun contratto attraverso i tre filtri seguenti:

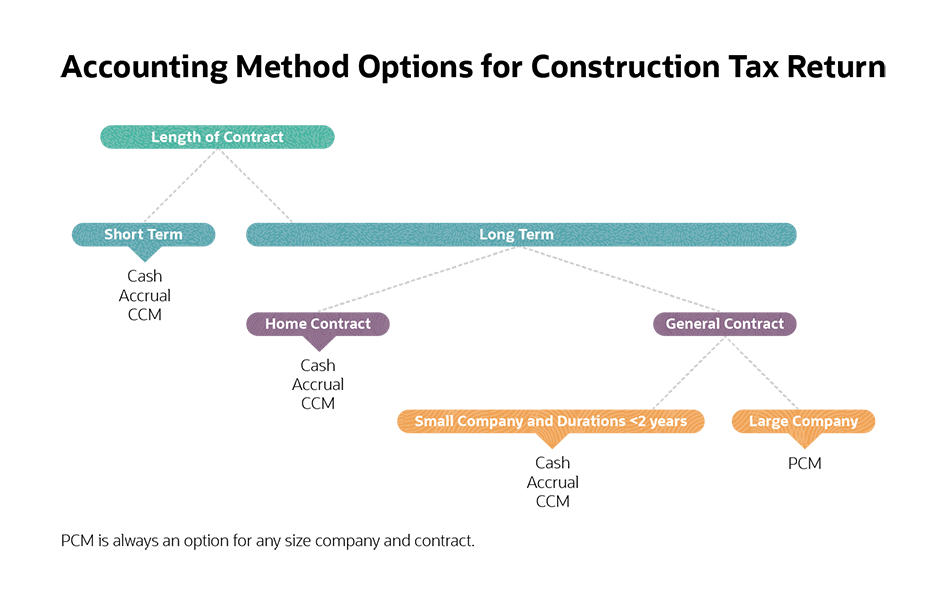

Classificare i contratti di costruzione per lunghezza

A breve termine: L'IRS definisce contratti a breve termine quelli stipulati e completati entro lo stesso anno d'imposta. I contratti a breve termine possono utilizzare metodi di cassa o di competenza.

Lungo termine: I contratti a lungo termine coprono più di un anno fiscale. L'IRC 460 richiede che i contratti a lungo termine siano contabilizzati utilizzando PCM. Due eccezioni degne di nota includono i piccoli appaltatori che hanno contratti più brevi di due anni e contratti a domicilio, come discuteremo.

Classificare i contratti a lungo termine come contratti edilizi domestici o generali

Contratti casa: I contratti a domicilio riguardano meno di cinque abitazioni. I contratti a domicilio godono di diverse eccezioni. Primo, le imprese di costruzione di qualsiasi dimensione non sono tenute a utilizzare PCM per i contratti di casa. Secondo, i contratti a domicilio non richiedono uno “sguardo indietro, ” che è una disposizione dell'IRS che richiede una verifica dell'onere fiscale di periodi precedenti utilizzando dati effettivi anziché stime PCM. I look back vengono attivati quando il reddito contrattuale effettivo è superiore al 10% dell'importo riportato in ciascun anno precedente. Questa eccezione può essere un vantaggio significativo, poiché gli appaltatori sono tenuti a pagare gli interessi su eventuali imposte di esercizi precedenti che sono state sottopagate.

Contratti generali: Per i contratti generali, Il PCM è richiesto per i contratti a lungo termine ad eccezione delle piccole imprese di costruzione. Inoltre, Il PCM viene utilizzato per calcolare l'imposta minima alternativa indipendentemente dal metodo utilizzato per la rendicontazione fiscale regolare.

Classificati come un piccolo o grande appaltatore.

Questa classificazione è importante perché ci sono diversi vantaggi nell'essere classificati come un piccolo appaltatore. Un piccolo appaltatore è definito come un fatturato medio di tre anni pari o inferiore a $ 26 milioni. Storicamente, questa soglia era molto più bassa; è stato portato a $ 25 milioni per il 2018 e indicizzato all'inflazione come parte del Tax Cuts and Job Act (TCJA) del 2017.

Secondo l'IRS, le piccole imprese possono utilizzare il metodo di contabilizzazione per cassa ai fini fiscali, ma le grandi aziende non possono. Più, le piccole aziende possono utilizzare CCM, evitando PCM, per contratti fino a due anni, considerando che le grandi aziende devono utilizzare PCM per contratti a lungo termine. E le piccole aziende possono evitare che l'IRS guardi indietro per contratti fino a due anni.

Semplifica la contabilità di costruzione con il software di contabilità

Con tutte le sue regole specializzate, la contabilità delle costruzioni può essere molto laboriosa. Ogni progetto è normalmente trattato come un centro di profitto separato per aiutare con il costo del lavoro. Ogni contratto può essere contabilizzato utilizzando metodi contabili diversi. E lo stesso progetto può utilizzare metodi diversi per la contabilità generale rispetto alla contabilità fiscale. Ulteriore, la fatturazione specializzata utilizzata nel settore edile, come l'avanzamento della fatturazione AIA, aumenta il carico di lavoro.

Il software di contabilità delle costruzioni di NetSuite può aiutare a semplificare questo processo. Organizza il costo del lavoro, tiene traccia della redditività e aiuta con la conformità fiscale. Può supportare più metodi di riconoscimento delle entrate e schemi di fatturazione. La scelta del software giusto ridurrà gli oneri amministrativi, fornire analisi significative e migliorare l'efficienza complessiva. Ulteriore, i sistemi basati su cloud consentono l'accesso a siti di lavoro decentralizzati.

La contabilità delle costruzioni è una forma specializzata di contabilità che riflette le caratteristiche uniche dell'attività di costruzione. Il costo del lavoro è alla base di questa specialità, riflettendo le componenti uniche di ciascun contratto di costruzione. La nuova guida GAAP - ASC 606 - ha introdotto il concetto di obbligazioni di prestazione e trasferimento del controllo nella varietà dei metodi esistenti per il riconoscimento dei ricavi. E il Tax Cuts and Jobs Act del 2017 ha apportato modifiche significative ai criteri di classificazione per i piccoli e grandi appaltatori. Insieme, ci sono stati cambiamenti significativi nei metodi di contabilità disponibili per gli appaltatori, principalmente aumentando le opzioni disponibili.

Domande frequenti sulla contabilità delle costruzioni

D:Quali sono i diversi tipi di metodi contabili?

UN: I metodi contabili utilizzati nella contabilità di costruzione includono la base di cassa, base di competenza, il metodo del contratto completato (CCM) e il metodo della percentuale di completamento (PCM). L'ASC 606 del Financial Accounting Standards Board (FASB) fornisce una guida aggiornata per il riconoscimento dei ricavi ai fini GAAP.

D:Come si diventa ragioniere edile?

UN: Un contabile edile in genere guadagna una laurea in contabilità seguita da una formazione pratica per sviluppare l'esperienza nel settore delle costruzioni. Alcuni contabili edili affinano la loro specialità seguendo corsi di formazione specifici del settore tenuti da associazioni di costruzioni o società di contabilità.

D:Cos'è la contabilità dei contratti di costruzione?

UN: I contratti di costruzione sono accordi che precisano i dettagli di un progetto di costruzione e gli obblighi di tutte le parti. La contabilità dei contratti di costruzione è un tipo specializzato di contabilità e rendicontazione per i progetti di costruzione delineati nei contratti di costruzione.

D:Quali sono i tre metodi di contabilità?

UN: Tre metodi di contabilizzazione includono la base di cassa, la competenza temporale e il metodo ibrido. Il metodo per cassa riconosce le transazioni in base alla tempistica di entrata e uscita di cassa. Il criterio di competenza riflette i ricavi quando sono guadagnati e le spese quando sono sostenute. I metodi ibridi sono approcci specializzati che utilizzano aspetti sia di cassa che di competenza e sono unici per una situazione specifica. Le linee guida sotto ASC 606 e il metodo della percentuale di completamento (PCM) nella costruzione sono metodi contabili ibridi.

D:Quali sono i due metodi di riconoscimento dei ricavi per i contratti di costruzione?

UN: Il contratto completato (CCM) e la percentuale di completamento (PCM) sono due metodi di riconoscimento dei ricavi utilizzati nella contabilità delle costruzioni.

D:Come si contabilizza un progetto di costruzione?

UN: I progetti di costruzione sono contabilizzati utilizzando il costo del lavoro, un approccio che cattura i dettagli di ogni progetto in un centro di profitto separato. Esistono diversi metodi di contabilizzazione dei progetti di costruzione, che possono essere selezionati in base ai criteri specifici di ciascun contraente e progetto.

-

Come scegliere il giusto metodo di contabilità nel 2022

Ogni piccolo imprenditore deve decidere quale metodo di contabilità è il migliore per la propria attività. Spiegheremo ogni metodo e ti aiuteremo a decidere quale dovresti usare. Proprio come ci sono

-

Una guida al principio di corrispondenza

Il principio di corrispondenza fa parte dei Principi contabili generalmente accettati (GAAP) che affermano che le spese e le relative entrate devono essere segnalato nello stesso periodo di tempo. Il

Contabilità

- Come scegliere il quartiere giusto per te

- Regole contabili di ammortamento secondo gli US GAAP

- Il vino giusto è quello che scegli tu

- Contabilità delle costruzioni 101:Guida esperta per gli appaltatori

- Che cos'è il ciclo contabile?

- Che cos'è l'equazione contabile?

- Metodo contabile

- Come scegliere i giusti KPI per il tuo business

- Come scegliere il giusto consulente per gli investimenti finanziari

- Come scegliere il miglior metodo di valutazione delle azioni?

-

Qual è la filosofia della contabilità?

Qual è la filosofia della contabilità? La filosofia della contabilità racchiude le regole generali, concetti, e idee che circondano la preparazione e la revisione dei conti e dei rendiconti finanziari Tre rendiconti finanziari I tre rendic...

-

Una guida passo passo al ciclo contabile

Una guida passo passo al ciclo contabile Come proprietario di una piccola impresa, probabilmente hai seguito un corso accelerato di contabilità 101, imparando tutto, da come tenere traccia delle spese aziendali, a conoscere i diversi tipi di...