Cosa sono i costi inventariabili?

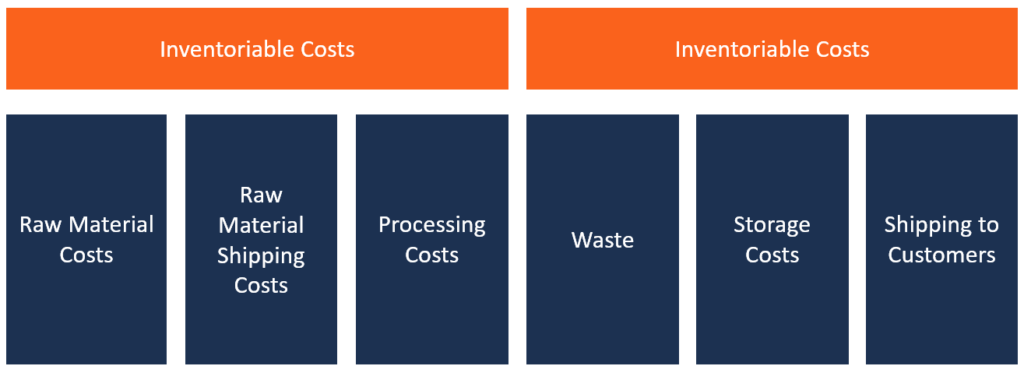

costi inventariabili, noto anche come costo del prodotto, si riferiscono ai costi diretti associati alla fabbricazione dei prodotti e alla loro preparazione per la vendita. Spesso, i costi inventariabili comprendono la manodopera diretta, materiali diretti, spese generali di fabbrica, e merci in entrata.

Una volta che un prodotto viene venduto a un cliente o smaltito in altro modo, il costo del prodotto è addebitato sul conto spese. Prima che l'inventario venga venduto, è registrato in bilancioBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. come un bene. La vendita di questi prodotti sposta l'inventario dallo stato patrimoniale alla linea di spesa del costo del venduto (COGS) nel conto economico.

I costi inventariabili variano da un settore all'altro, e possono anche differire da un fornitore all'altro lungo la catena di approvvigionamento. Perciò, ciò che un produttore considera come costi inventariabili può essere diverso da ciò che un rivenditore considera costi inventariabili. Ad esempio, per un rivenditore, i costi inventariabili includono tutti i costi relativi all'acquisizione del prodotto dal produttore fino alla sua sede.

Però, per un produttore, i loro costi inventariabili sono materiali diretti, manodopera diretta, e tutte le spese generali di produzione.

Come calcolare il costo unitario di produzione

Quando i manager vogliono determinare il costo di produzione per unità, restringono tutti i costi relativi alla produzione di un determinato lotto di prodotti. Sommano tutti i costi di produzione di un lotto e dividono il valore ottenuto per le unità totali prodotte, come mostrato nella formula seguente:

Costo unitario del prodotto =(manodopera diretta totale + materiale diretto totale + materiali di consumo + trasporto in entrata + spese generali totali allocate)/numero totale di unità

Una volta che i manager determinano il costo unitario di produzione, possono utilizzare tali informazioni per sviluppare un modello di tariffazione. Il modello di prezzo consente loro di identificare il numero di unità di cui hanno bisogno per produrre e vendere per raggiungere il pareggio. Questo è importante perché, affinché una linea di prodotti sia redditizia, devono determinare un prezzo unitario che copra il costo per unità e produca un margine di profitto ragionevole che copra eventuali costi fissi.

Il mancato pareggio significa che la produzione si traduce in una perdita e il produttore deve rispondere aumentando il prezzo di vendita, riducendo il numero di unità prodotte, o chiudere l'intera linea di prodotti.

Contabilizzazione dei costi inventariabili

I contabili utilizzano il conto inventario per registrare i costi inventariabili. Però, quando il produttore vende la merce, i costi vengono trasferiti a un conto spese (COGSCost of Goods Sold (COGS)Cost of Goods Sold (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Include il costo del materiale, diretto). Consente ai contabili di monitorare i ricavi rispetto al COGS nel conto economico, che alla fine finiscono nel bilancio della società come utili netti.

Esempio:costi inventariabili

Supponiamo che l'azienda X assembla computer portatili per la rivendita in Ontario, California. L'azienda importa diverse parti di computer da varie parti del mondo e da diversi produttori. Per esempio, i display possono provenire da monitor CoolTouch, schede madri e involucri dalla Cina, dischi rigidi di Seagate, processori e RAM di Intel, con il resto dei componenti realizzati internamente.

Per aggregare i costi inventariabili di produzione, il produttore deve rendere conto di tutti i costi sostenuti dal momento dell'acquisizione fino al momento in cui la merce viene portata al proprio magazzino. Questo include tutti i costi sostenuti prima e durante il montaggio, come il costo di acquisizione di ogni parte, manodopera diretta, carico in entrata, ed eventuali altri costi di produzione.

Perciò, se si produce 1, 000 pezzi di laptop costano al produttore $ 250, 000, il costo unitario di produzione sarà di $250 ($250, 000/1, 000 unità). Per andare in pareggio e realizzare profitti, una singola unità/laptop deve essere venduta a un prezzo superiore a $250. Inizialmente, la società registrerà questi costi nei conti delle attività di inventario. Una volta che il prodotto viene venduto ai rivenditori, è registrato come COGS nel conto economico.

Costi inventariabili e costi di periodo

Il costo del lavoro si divide in due categorie, a seconda che la spesa sia capitalizzata al costo dei beni venduti. Le due categorie sono i costi inventariabili ei costi di periodo.

I costi inventariabili sono i costi sostenuti per la fabbricazione o l'acquisizione di un prodotto. Tali costi sono inizialmente iscritti nello stato patrimoniale come attività correnti e non compaiono nel conto economico fino alla vendita della prima unità. Una volta venduti i prodotti, sono addebitati sul conto spese, e questo consente alle aziende di abbinare le entrate di un prodotto con il costo delle merci vendute. Esempi di costi di prodotto sono materiali diretti, manodopera diretta, e le spese generali di fabbrica.

D'altra parte, i costi del periodo sono legati al trascorrere del tempo e non sono inclusi nei costi inventariabili. Se un'azienda non ha attività di produzione o di acquisto di scorte, l'impresa non dovrà sostenere costi inventariabili, ma continuerà a sostenere i costi del periodo.

I costi del periodo sono associati alle attività di vendita dell'azienda, e sono trattati come spese nell'anno effettivo in cui si verificano. Gli US GAAP richiedono che tutte le spese amministrative e di vendita siano trattate come costi del periodo. Esempi di costi del periodo includono i costi di marketing, affitto ufficio, e lavoro indiretto.

Definizione dei termini

Materiali diretti – Si riferisce a tutte le materie prime e ai sottoinsiemi incorporati nel prodotto finale.

Manodopera diretta – Si riferisce ai costi dei dipendenti impegnati direttamente nell'assemblaggio e nella produzione di un prodotto che è assegnato a un prodotto specifico, centro di costo, o ordine di lavoro. Ad esempio, operatori di macchina in una linea di produzione, addetti alle catene di montaggio, o anche funzionari tecnici che operano e controllano le operazioni di produzione.

Trasporto in – Si riferisce ai costi associati al trasporto degli input di produzione. Viene addebitato quando la merce viene consegnata dal fornitore al produttore.

Spese generali di produzione – Si riferisce ai costi di fabbricazione diversi dai costi variabili che un produttore sostiene durante un determinato periodo di produzione. Sono costi fissi direttamente correlati alla fabbricazione di un prodotto. Comprendono tutti i costi relativi al materiale diretto, e lavoro diretto. Per esempio, il costo dell'elettricità necessaria per far funzionare i macchinari di produzione è un costo indiretto di produzione.

Risorse addizionali

CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse CFI aggiuntive di seguito:

- InventoryInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a

- Costo delle merci prodotte (COGM)Costo delle merci prodotte (COGM)Costo delle merci prodotte (COGM) è un termine utilizzato nella contabilità gestionale che si riferisce a un prospetto o un rendiconto che mostra il totale

- Ciclo operativoCiclo operativoUn ciclo operativo (OC) si riferisce ai giorni necessari a un'azienda per ricevere l'inventario, vendere l'inventario, e riscuoti denaro dalla vendita

- Formula del costo marginaleFormula del costo marginaleLa formula del costo marginale rappresenta i costi incrementali sostenuti durante la produzione di unità aggiuntive di un bene o servizio. Il costo marginale

-

Cosa sono i costi variabili?

I costi variabili sono spese che variano in proporzione al volume delle merciInventarioLinventario è un conto corrente di attività che si trova nello stato patrimoniale, costituito da tutte le materie

-

Quali sono i costi di commutazione?

I costi di cambio sono i costi che un consumatore sostiene dal cambio di marca, prodotti, Servizi, o fornitori. Il costo di commutazione è anche noto come barriera di commutazione. Comprensio

Contabilità

- Cos'è il costo di assorbimento?

- Cosa sono le politiche contabili?

- Cosa sono i rapporti contabili?

- Cosa sono le spese amministrative?

- Cosa sono i servizi assicurativi?

- Cosa sono i beni biologici?

- Quali sono i costi di agenzia?

- Cosa sono i costi fissi?

- Cosa sono i costi di flottazione?

- Cosa sono i proventi?

-

Cosa sono i costi del prodotto?

Cosa sono i costi del prodotto? I costi del prodotto sono i costi sostenuti per creare un prodotto destinato alla vendita ai clienti. I costi del prodotto includono materiale diretto (DM), lavoro diretto (DL), e spese generali di pr...

-

Cosa sono i costi di passaggio?

Cosa sono i costi di passaggio? Costi di passaggio, chiamati anche costi a gradino, sono costi che non cambiano in modo direttamente proporzionale allaumento dei livelli di attività. In altre parole, i costi delle fasi sono costanti...