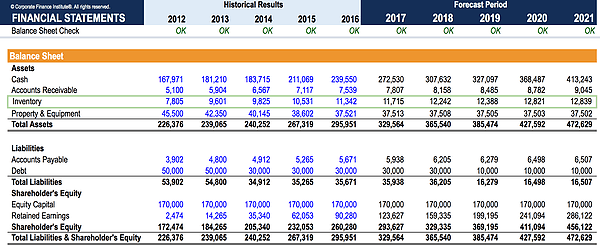

Che cos'è l'inventario?

L'inventario è un conto corrente che si trova nello stato patrimoniale, BilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. costituito da tutte le materie prime, lavori in corso, e prodotti finiti che un'azienda ha accumulato. È spesso considerato il più illiquido di tutte le attività correnti e, così, è escluso dal numeratore nel calcolo rapido del rapporto.

C'è un'interazione tra il conto dell'inventario e il costo delle merci vendute nel conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di una società che mostra i loro profitti e perdite per un periodo di tempo. Il profitto o – questo è discusso più dettagliatamente di seguito.

Determinazione del saldo dell'inventario

Il saldo finale dell'inventario per un periodo dipende dal volume delle venditeFatturato delle venditeIl fatturato delle vendite è il reddito ricevuto da un'azienda dalle sue vendite di beni o dalla fornitura di servizi. In contabilità, i termini "vendite" e una società fa in ogni periodo.

La formula per questo è la seguente:

Inventario finale =Saldo iniziale + Acquisti - Costo delle merci vendute

Vendite più elevate (e quindi un maggiore costo delle merci vendute) porta a drenare il conto dell'inventario. La spiegazione concettuale di ciò è che le materie prime, lavori in corso, e i prodotti finiti (attività correnti) vengono trasformati in entrate. Il costo delle merci fluisce nel conto economico tramite il conto Costo dei beni venduti (COGS).

Inventario e COGS

L'inventario finale è determinato anche dal metodo contabile per il costo delle merci vendute. Ci sono quattro metodi principali di calcolo dell'inventario:vale a dire FIFO ("First in, Prima uscita"), LIFO (“Ultimo in, Prima uscita"), Media ponderata, e il metodo di identificazione specifica. Questi hanno tutti determinati criteri da applicare e alcuni metodi possono essere vietati in alcuni paesi, secondo determinati principi contabili.

In un periodo inflazionistico, LIFO genererà un costo dei beni venduti più elevato rispetto al metodo FIFO. Come tale, l'utilizzo del metodo LIFO genererebbe un saldo di magazzino inferiore rispetto al metodo FIFO. Questo deve essere tenuto presente quando un analista analizza il conto inventario.

Sistemi di inventario periodico e perpetuo

Il tipo di contabilitàContabilitàLe società di contabilità pubblica sono costituite da commercialisti il cui lavoro è al servizio degli affari, individui, governi e organizzazioni non profit preparando rendiconti finanziari, sistema fiscale utilizzato incide sul valore del conto in bilancio. I sistemi di inventario periodico determinano il LIFO, FIFO, o Valore medio ponderato alla fine di ogni periodo, mentre i sistemi perpetui determinano il valore dopo ogni transazione.

A causa dei diversi orizzonti temporali e della possibilità di costi differenti, l'utilizzo di un sistema diverso risulterà in un valore diverso. Gli analisti devono tenere conto di questa differenza quando analizzano le aziende che utilizzano sistemi di inventario diversi.

Fatturato e debiti

Il saldo medio delle scorte tra due periodi è necessario per trovare il rapporto di rotazione, nonché per determinare il numero medio di giorni necessari per la rotazione delle scorte. In questi calcoli, come numeratore si può utilizzare il fatturato netto o il costo del venduto, sebbene quest'ultimo sia generalmente preferito, in quanto rappresentazione più diretta del valore delle materie prime, lavori in corso, e merce pronta per la vendita.

Il fatturato della contabilità fornitori richiede il valore degli acquisti come numeratore. Questo è indirettamente collegato all'account dell'inventario, in quanto gli acquisti di materie prime e lavori in corso possono essere effettuati a credito – quindi, il conto debitori è influenzato.

Risorse addizionali

CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse CFI aggiuntive di seguito:

- SvalutazioneSvalutazione inventarioUna svalutazione dell'inventario è un processo contabile utilizzato per registrare la riduzione del valore di un inventario, ed è richiesto quando l'inventario è

- Contabilità clienti Contabilità clienti La contabilità clienti (AR) rappresenta le vendite a credito di un'azienda, che non sono ancora stati raccolti dai suoi clienti. Le aziende consentono

- Modello a tre rendiconto 3 Modello di rendiconto Un modello di rendiconto 3 collega il conto economico, bilancio, e rendiconto finanziario in un unico modello finanziario connesso dinamicamente. Esempi, guida

- Modellazione finanziariaCos'è la modellazione finanziariaLa modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello.

-

Che cos'è la qualità dell'inventario?

Linventario si riferisce a tutti i beni e materiali detenuti da unazienda con lobiettivo di venderli a scopo di lucro o per lutilizzo nel processo di produzione di prodotti finiti. Nellindustria manif

-

Significato SKU - Che cos'è uno SKU?

SKU (Unità di scorta) è un codice prodotto che puoi utilizzare per cercare e identificare le scorte disponibili da elenchi, fatture o moduli dordine. È un termine che viene generalmente utilizzato qua

Articoli in Evidenza

- Che cos'è il controllo dell'inventario?

- Qual è l'età media dell'inventario?

- Qual è l'inventario medio?

- Che cos'è il fatturato dell'inventario?

- Che cos'è l'inventario ombra?

- Che cos'è il rendimento?

- Gestione delle scorte

- Che cos'è un sistema di inventario perpetuo?

- Che cos'è l'inizio dell'inventario:formula dell'inventario iniziale

- Che cos'è l'inflazione?

-

Che cos'è un ciclo operativo?

Che cos'è un ciclo operativo? Un ciclo operativo (OC) si riferisce ai giorni necessari a unazienda per ricevere linventario. costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a, vendere linventario, e ra...

-

Che cos'è il sistema di inventario periodico?

Che cos'è il sistema di inventario periodico? Il sistema di inventario periodico si riferisce alla conduzione di un inventario fisicoInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prim...