Cosa sono i costi di passaggio?

Costi di passaggio, chiamati anche costi a gradino, sono costi che non cambiano in modo direttamente proporzionale all'aumento dei livelli di attività. In altre parole, i costi delle fasi sono costanti a un certo livello di attività ma aumentano o diminuiscono quando viene raggiunta una soglia di attività.

Comprensione dei costi dei passaggi

I costi di passaggio sono estremamente importanti da considerare quando un'azienda sta per raggiungere un nuovo livello di attività. Se trascurato, possono far perdere profitti a un'azienda.

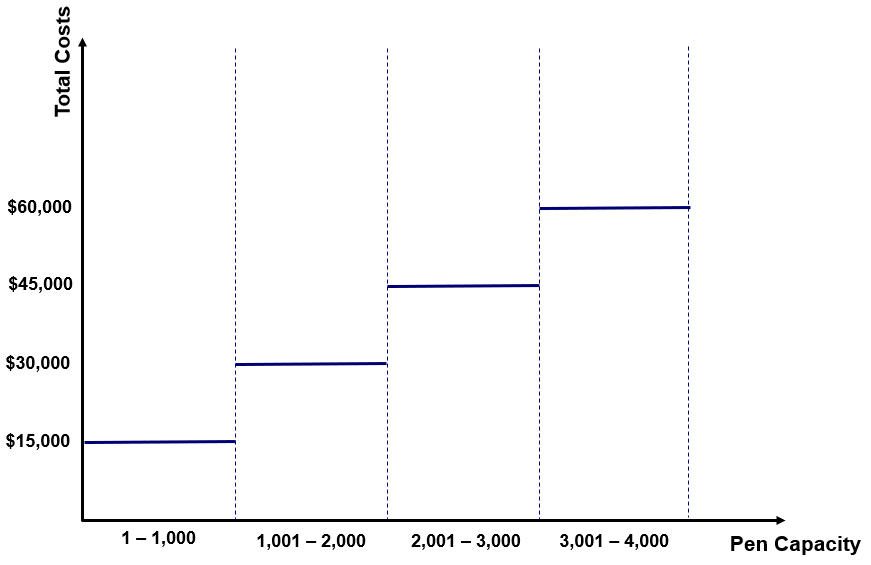

John gestisce un'azienda che produce penne. Una macchina che costa $ 15, 000 è in grado di produrre fino a 1, 000 penne. Supponiamo che non ci siano costi aggiuntivi relativi alla produzione di penne (nessuna materia prima, lavoro, eccetera.). Come tale, il costo del macchinario è un esempio di costo del passo. Le informazioni sono illustrate di seguito:

Come mostrato nell'illustrazione, il costo del macchinarioInvestimenti Gli investimenti si riferiscono ai fondi che vengono utilizzati da un'azienda per l'acquisto, miglioramento, o la manutenzione di beni a lungo termine per migliorare assomiglia molto ai passaggi. Con una produzione di 500 o 750 penne, è necessaria una sola macchina. Il costo totale è, perciò, $ 15, 000. Tuttavia, alla produzione di 1, 500, l'azienda deve acquistare una macchina aggiuntiva per espandere la propria capacità produttiva. Con una produzione di 1, 500 penne, il costo totale è di $ 30, 000 ($ 15, 000 x 2 macchine). Perciò, è un esempio di costo di passaggio:costi che sono costanti ad un certo livello di attività e aumentano o diminuiscono quando viene raggiunta una certa soglia di attività.

Importanza dei costi di passaggio

I costi di passaggio sono estremamente importanti da considerare quando un'azienda sta per raggiungere un nuovo livello di attività. Se trascurato, possono causare la perdita di profitti inutili da parte di un'azienda.

Continuando con l'esempio sopra. Supponiamo che inizialmente John avesse previsto che la domanda di penne sarebbe stata 1, 050 l'anno prossimo. Inoltre, supponiamo che ogni penna possa essere venduta per $ 20.

Per un individuo che non capisce i costi del passo, possono consigliare l'acquisto di due macchine per soddisfare la domanda di 1, 050 penne. I ricaviRevenue StreamsRevenue Streams sono le varie fonti da cui un'azienda guadagna denaro dalla vendita di beni o dalla fornitura di servizi. I tipi di generato da 1, 050 penne sono $ 21, 000 (1, 050 x $ 20). Però, i costi totali (due macchine) sono $ 30, 000. L'acquisto della seconda macchina che genererebbe solo entrate per la vendita di 50 penne aggiuntive renderebbe l'azienda molto meno redditizia.

Per un individuo che comprende i costi del passo, raccomanderebbero l'acquisto di una macchina e la produzione di 1, 000 penne e non 1, 050. I ricavi generati da 1, 000 penne sono $ 20, 000 (1, 000 x $ 20) e i costi totali (una macchina) sono $ 15, 000. La società genererebbe $ 5, 000 di profitti a un dato livello di produzione.

Come mostrato sopra, investire in una macchina aggiuntiva farebbe perdere profitti all'azienda! Perciò, è fondamentale considerare se sostenere un costo del passaggio sarebbe accrescitivoAccretionAccretion è un termine finanziario che si riferisce all'incremento del valore di un'obbligazione dopo averlo acquistato a sconto e averlo detenuto fino alla data di scadenza. A ai profitti o meno. Nell'esempio sopra, ulteriori 50 penne (ricavi di $ 100) sarebbero generate attraverso una seconda macchina che costa $ 15, 000. In un tale scenario, non varrebbe la pena per l'azienda sostenere il costo aggiuntivo per produrre altre 50 penne.

Esempio

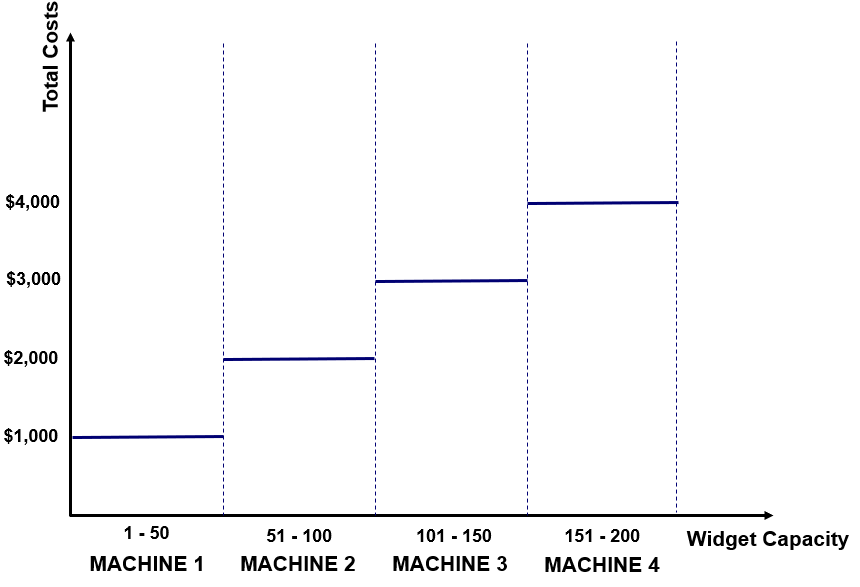

Si consideri un'azienda con una struttura dei costi nella produzione di widget come segue:

Supponendo che il prezzo di vendita dei widget sia di $ 30 e che l'azienda attualmente utilizzi tre macchine e venda 125 widget. Consiglieresti all'azienda di continuare a utilizzare tre macchine o di ridurre a due e vendere solo 100 widget (la capacità di produzione di due macchine)?

Tre macchine con vendite di 125 widget

I costi totali per le tre macchine sono $3, 000. Le vendite generate da 125 widget sono $ 3, 750 (125 x $ 30). Perciò, il profitto è di $750.

Due macchine con vendite di 100 widget

I costi totali per le due macchine sono $2, 000. Le vendite generate da 100 widget sono $ 3, 000 (100 x $ 30). Perciò, il profitto è $ 1, 000.

Perciò, l'azienda dovrebbe far funzionare solo due macchine e produrre 100 widget.

Costi di passaggio nelle notizie

I costi delle fasi sono comuni:il costo di un nuovo impianto di produzione, il costo di una nuova macchina, spese di supervisione, costi di marketing, eccetera., sono tutti costi di passaggio.

Per esempio, il 17 luglio, 2019, FortisBC ha annunciato il completamento di un progetto di espansione da 400 milioni di dollari che ha aumentato la capacità dell'azienda da 35, 000 una tonnellata a 250, 000 a tonnellata. Come tale, il progetto di espansione della struttura di FortisBC è un costo a gradino.

Letture correlate

CFI offre il Financial Modeling &Valuation Analyst (FMVA)Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi!®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Activity-Based CostingActivity-Based CostingActivity-based costing è un modo più specifico di allocare i costi generali sulla base di "attività" che effettivamente contribuiscono ai costi generali. Un'attività è

- Costo delle merci prodotte (COGM)Costo delle merci prodotte (COGM)Costo delle merci prodotte (COGM) è un termine utilizzato nella contabilità gestionale che si riferisce a un prospetto o un rendiconto che mostra il totale

- Costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo

- Target CostingTarget CostingTarget costing non è solo un metodo di determinazione dei costi, ma piuttosto una tecnica di gestione in cui i prezzi sono determinati dalle condizioni di mercato, prendendo

-

Quali sono i costi di commutazione?

I costi di cambio sono i costi che un consumatore sostiene dal cambio di marca, prodotti, Servizi, o fornitori. Il costo di commutazione è anche noto come barriera di commutazione. Comprensio

-

Costi del prodotto e del periodo:quali sono le differenze?

Le aziende manifatturiere devono tenere traccia sia dei costi dei prodotti che dei costi del periodo. Scopri la differenza tra questi due tipi di costi e perché ciascuno è importante. Se sei attualme

Articoli in Evidenza

- Cosa sono gli incrementi nelle rendite variabili?

- Cos'è il costo di assorbimento?

- Cosa sono le politiche contabili?

- Che cos'è il profitto contabile?

- Cosa sono i costi di acquisizione differiti (DAC)?

- Quali sono i costi di agenzia?

- Cosa sono i costi fissi?

- Cosa sono i costi di flottazione?

- Cosa sono i proventi?

- Cosa sono i satelliti?

-

Cosa sono i costi del prodotto?

Cosa sono i costi del prodotto? I costi del prodotto sono i costi sostenuti per creare un prodotto destinato alla vendita ai clienti. I costi del prodotto includono materiale diretto (DM), lavoro diretto (DL), e spese generali di pr...

-

Cosa sono i costi variabili?

Cosa sono i costi variabili? I costi variabili sono spese che variano in proporzione al volume delle merciInventarioLinventario è un conto corrente di attività che si trova nello stato patrimoniale, costituito da tutte le materie...