Cosa sono gli eventi successivi?

Gli eventi successivi sono eventi che si verificano dopo la chiusura dell'esercizio di una società ma prima della pubblicazione dei rendiconti finanziari. Tre rendiconti finanziari I tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono. In altre parole, gli eventi successivi sono eventi che si verificano tra la data di chiusura e la data in cui la società emette il proprio bilancio. Dipende dalla situazione, eventi successivi possono richiedere informativa Standard IFRS Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati in bilancio. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario nei rendiconti finanziari di un'azienda.

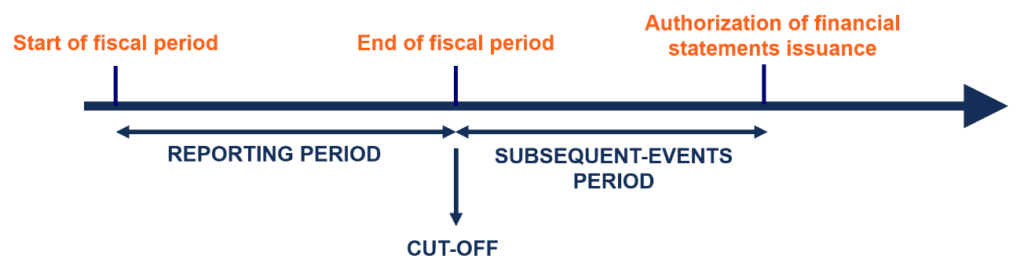

Comprensione del periodo di rendicontazione, Tagliare, ed eventi successivi

Il tipico periodo di rendicontazioneAnno fiscale (FY)Un anno fiscale (FY) è un periodo di 12 mesi o 52 settimane utilizzato da governi e aziende a fini contabili per formulare l'annuale per una società è di 12 mesi. Però, un periodo di rendicontazione non deve necessariamente coincidere con l'anno solare dal 1 gennaio al 31 dicembre. In genere, le aziende sceglieranno una fine dell'anno corrispondente a un periodo di bassa attività. Per esempio, i rivenditori di solito seguono una fine dell'anno alla fine di gennaio quando l'inventario è basso (stagione post-festiva).

La data limite si riferisce alla fine del periodo di rendicontazione e all'inizio del nuovo periodo di rendicontazione. È importante nella contabilità per competenza perché i cicli di cassa potrebbero non essere completi. Perciò, è necessario comprendere quali eventi si verificheranno durante il periodo di rendicontazione corrente e quali eventi verranno registrati nel periodo di rendicontazione successivo. Le operazioni e gli eventi sono rilevati fino alla data limite.

Tra il periodo della data di cut-off e l'autorizzazione all'emissione del bilancio è il periodo degli eventi successivi. A seconda del tipo di evento successivo, può o non può richiedere una rettifica al bilancio. Sono rilevate le operazioni e gli eventi che modificano la valutazione delle operazioni antecedenti la data di chiusura.

Esempio

Dopo il periodo di cut-off (dopo la chiusura dell'esercizio della società) e prima dell'emissione del bilancio, Il principale cliente della società A va in bancarotta inaspettatamente. È determinato che la società otterrà solo il 10% dei suoi crediti insolutiAccounts ReclaimsAccounts Reclaims (AR) rappresenta le vendite a credito di un'azienda, che non sono ancora stati raccolti dai suoi clienti. Le aziende consentono dal cliente principale. L'evento richiederà un adeguamento del bilancio della Società A.

Tipi di eventi successivi

Esistono due tipi di eventi successivi:

1. Regolazione degli eventi

Un evento che prevede Informazioni aggiuntive sulle condizioni preesistenti alla data di bilancio.

2. Eventi non aggiustabili

Un evento successivo che prevede nuova informazione su una condizione che non esisteva alla data di bilancio.

Contabilità per eventi successivi

Per eventi successivi che prevedono Informazioni aggiuntive sulle condizioni preesistenti che esistevano alla data di bilancio, il bilancio è rettificato per riflettere queste informazioni aggiuntive.

Per esempio:

- Se la società ha affrontato una causa prima della data di bilancio e la causa è stata risolta durante il periodo degli eventi successivi, la società rettificherebbe l'importo della perdita potenziale in modo che corrisponda alla perdita effettiva della liquidazione.

- Supponiamo che, grazie alla nuova tecnologia, vi è una significativa riduzione del prezzo di mercato delle scorte della società A. Ciò richiederà una rettifica al bilancio, con rimanenze valutate al minore tra il costo o il valore di mercato.

Per gli eventi successivi che sono nuovi eventi e quindi non forniscono ulteriori informazioni sulle condizioni preesistenti che esistevano in bilancio, tali eventi non sono rilevati in bilancio. Però, una successiva informativa a piè di pagina dell'evento dovrebbe essere effettuata in modo che gli investitori sappiano che l'evento si è verificato.

Per esempio:

- Uno sciopero del lavoro che potrebbe potenzialmente minacciare la bancarotta dell'azienda dovrebbe essere segnalato nei rendiconti finanziari.

- Un incendio nel magazzino della società che distrugge l'inventario e i beni non viene riconosciuto (ma è richiesta l'informativa) perché le condizioni non esistevano prima della data di bilancio.

Letture correlate

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Teoria della contabilità finanziariaLa teoria della contabilità finanziaria spiega il perché alla base della contabilità:le ragioni per cui le transazioni vengono riportate in determinati modi. Questa guida

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

- Analisi di Bilancio Analisi di Bilancio Come eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

-

Cosa sono le vendite intersettoriali?

Le vendite intersettoriali si riferiscono ai ricavi generati da una transazione tra segmenti allinterno della stessa attività. È generalmente il caso di grandi conglomerati che si occupano di diverse

-

Cosa sono i documenti di origine?

Ogni volta che unazienda è coinvolta in una transazione finanziaria, viene generata una traccia cartacea. Questa traccia cartacea è indicata nella contabilità come documenti di origine. Se gli assegni

Contabilità

- Quali sono le barriere finanziarie?

- Che cos'è un audit?

- Cosa sono i controlli finanziari?

- Cosa sono i Covenant finanziari?

- Cosa sono le note di bilancio?

- Cosa sono i titoli negoziabili?

- Cosa sono i servizi finanziari?

- Cosa sono i mercati finanziari?

- Cosa sono i Robo-Advisor?

- A cosa servono i risparmi?

-

Cosa sono le note di bilancio?

Cosa sono le note di bilancio? Le note di bilancio sono le note integrative che sono incluse nei bilanci pubblicati di una società. Le note sono utilizzate per spiegare le assunzioni utilizzate per preparare i numeri di bilancio, n...

-

Cosa sono gli standard IFRS?

Cosa sono gli standard IFRS? Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere rip...