Cos'è il costo target?

Il target costing non è solo un metodo di costing, ma piuttosto una tecnica di gestione in cui i prezzi sono determinati dalle condizioni di mercato, tenendo conto di diversi fattori, come prodotti omogenei, livello di concorrenza, costi di commutazione nulli/bassi Costo delle merci prodotte (COGM)Costo delle merci prodotte (COGM) è un termine utilizzato nella contabilità gestionale che si riferisce a un programma o un rendiconto che mostra il totale per il cliente finale, ecc. Quando questi fattori entrano in gioco, la direzione vuole controllare i costi, poiché hanno poco o nessun controllo sul prezzo di venditaContabilitàLe nostre guide e risorse di contabilità sono guide di autoapprendimento per imparare la contabilità e la finanza al proprio ritmo. Sfoglia centinaia di guide e risorse..

CIMA definisce il costo obiettivo come "una stima del costo del prodotto derivata da un prezzo di mercato competitivo".

Costo target =Prezzo di vendita - Margine di profitto

Perché targetizzare i costi?

In settori come FMCG (Fast Moving Consumer Goods), costruzione, assistenza sanitaria, ed energia, la concorrenza è così intensa che i prezzi sono determinati dalla domanda e dall'offerta sul mercato. I produttori non possono controllare efficacemente i prezzi di vendita. Possono solo controllare, in una certa misura, i loro costi, quindi l'obiettivo del management è influenzare ogni componente del prodotto, servizio, o costi operativi.

L'obiettivo principale del target costing è consentire alla direzione di utilizzare una pianificazione proattiva dei costi, gestione dei costi, e pratiche di riduzione dei costi in cui i costi sono pianificati e calcolati all'inizio del ciclo di progettazione e sviluppo, piuttosto che durante le fasi successive dello sviluppo e della produzione del prodotto.

Caratteristiche principali di Target Costing:

- Il prezzo del prodotto è determinato dalle condizioni di mercato. L'azienda è un addetto al prezzo piuttosto che a creatore di prezzi.

- Il margine di profitto minimo richiesto è già incluso nel prezzo di vendita obiettivo.

- Fa parte della strategia del management concentrarsi sulla riduzione dei costi e su una gestione efficace dei costi.

- Design del prodotto, specifiche, e le aspettative dei clienti sono già integrate durante la formulazione del prezzo di vendita totale.

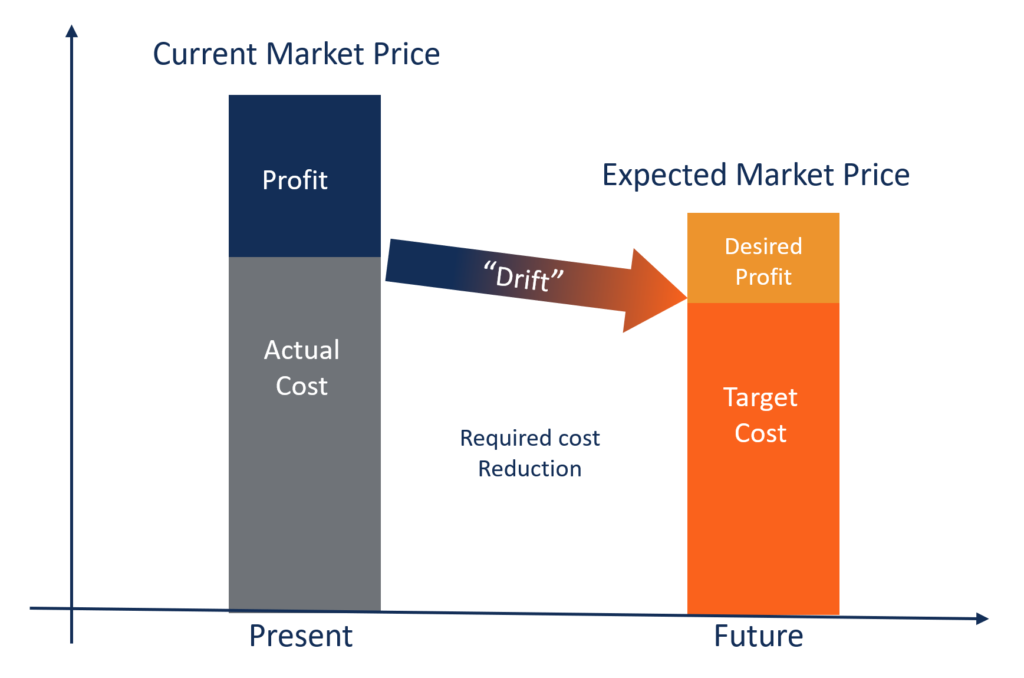

- La differenza tra il costo corrente e il costo target è il "riduzione dei costi, " che la direzione vuole raggiungere.

- Viene formato un team per integrare attività come la progettazione, acquisto, produzione, marketing, eccetera., per trovare e raggiungere il costo target.

Vantaggi del Target Costing:

- Mostra l'impegno del management a migliorare i processi e l'innovazione di prodotto per ottenere vantaggi competitivi.

- Il prodotto nasce dalle aspettative del cliente e, quindi, il costo si basa anche su linee simili. Così, il cliente sente che viene fornito più valore.

- Con il passare del tempo, le operazioni dell'azienda migliorano drasticamente, creando economie di scala.

- L'approccio dell'azienda alla progettazione e alla produzione di prodotti diventa guidato dal mercato.

- Le nuove opportunità di mercato possono essere convertite in risparmi reali per ottenere il miglior rapporto qualità-prezzo piuttosto che semplicemente realizzare il minor costo.

Esempio:

ABC Inc. è un grande player FMCG che opera in un mercato molto competitivo. Vende cibo confezionato ai clienti finali. ABC può addebitare solo $ 20 per unità. Se il margine di profitto previsto dell'azienda è del 10% sul prezzo di vendita, calcolare il costo obiettivo per unità.

Soluzione:

Margine di profitto target =10% di 20 =$ 2 per unità

Costo target =Prezzo di vendita - Margine di profitto ($ 20 - $ 2)

Costo target =$ 18 per unità

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Lettura correlata

CFI è il fornitore globale ufficiale del Financial Modeling and Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Se sei interessato ad avanzare nella tua carriera nella finanza aziendale, questi articoli CFI ti aiuteranno nel tuo cammino:

- Costo delle merci prodotteCosto delle merci prodotte (COGM)Costo delle merci prodotte (COGM) è un termine utilizzato nella contabilità gestionale che si riferisce a un programma o un rendiconto che mostra il totale

- Costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo

- Margine di contribuzioneMargine di contribuzioneIl margine di contribuzione è il fatturato di un'azienda meno i suoi costi variabili. Il margine di contribuzione risultante può essere utilizzato per coprire il suo fisso

- Formula del costo marginaleFormula del costo marginaleLa formula del costo marginale rappresenta i costi incrementali sostenuti durante la produzione di unità aggiuntive di un bene o servizio. Il costo marginale

-

Cos'è il costo marginale?

Il costo marginale rappresenta i costi incrementali sostenuti nella produzione di unità aggiuntive di un bene o servizio. Viene calcolato prendendo la variazione totale del costo di produzione di più

-

Cos'è il costo variabile?

Il costo variabile è un concetto utilizzato nella contabilità gestionale e dei costi in cui il costo fisso di produzione è escluso dal costo del prodotto di produzione. Il metodo è in contrasto con il

Contabilità

- Costo del processo:cos'è e perché è importante

- Cos'è il costo di assorbimento?

- Che cos'è l'ammortamento consentito?

- Che cos'è il costo del backflush?

- Cos'è il costo di acquisizione?

- Che cos'è il budget basato sulle attività?

- Qual è il costo del capitale?

- Cos'è il costo del capitale?

- Qual è il costo di produzione?

- Che cos'è la struttura dei costi?

-

Cos'è il costo storico?

Cos'è il costo storico? In contabilità, il costo storico di un bene si riferisce al suo prezzo di acquisto o al suo valore monetario originario. In base al principio del costo storico, le operazioni di unimpresa tendono ad e...

-

Che cos'è un costo implicito?

Che cos'è un costo implicito? Un costo implicito è un costo opportunità non monetario che è il risultato di unattività, anziché sostenere un costo diretto, spesa monetaria:utilizzo di un bene o di una risorsa che già possiede. Il ...