Quattro tipi principali di budget/metodi di budget

Esistono quattro tipi comuni di budget che le aziende utilizzano:(1) incrementale, (2) basato sull'attività, (3) proposta di valore, e (4) a base zero. Questi quattro metodi di budgeting hanno ciascuno i propri vantaggi e svantaggi, di cui parleremo più dettagliatamente in questa guida.

Fonte:corso Budgeting &Forecasting di CFI.

1. Budget incrementale

Il budget incrementale prende le cifre effettive dell'anno precedente e aggiunge o sottrae una percentuale per ottenere il budget dell'anno in corso. È il metodo di budgeting più comune perché è semplice e di facile comprensione. Il budget incrementale è appropriato da utilizzare se i fattori di costo primariCost DriverUn cost driver è la causa diretta di un costo, e il suo effetto è sul costo totale sostenuto. Per esempio, se devi determinare la quantità di elettricità consumata in un determinato periodo, il numero di unità consumate determina la bolletta totale dell'energia elettrica. In uno scenario del genere, le unità di energia elettrica consumate non cambiano di anno in anno. Però, ci sono alcuni problemi con l'utilizzo del metodo:

- È probabile che perpetui le inefficienze. Per esempio, se un manager sa che c'è l'opportunità di aumentare il suo budget del 10% ogni anno, coglierà semplicemente quell'opportunità per ottenere un budget più grande, senza impegnarsi nella ricerca di modi per ridurre i costi o economizzare.

- È probabile che si traduca in un rallentamento del bilancio. Per esempio, un manager potrebbe sovrastimare la dimensione del budget di cui il team ha effettivamente bisogno, quindi sembra che il team sia sempre al di sotto del budget.

- È anche probabile che ignori i driver esterni di attività e prestazioni. Per esempio, c'è un'inflazione molto alta in alcuni costi di input. Il budget incrementale ignora qualsiasi fattore esterno e presuppone semplicemente che il costo crescerà di, Per esempio, 10% quest'anno.

2. Budget basato sulle attività

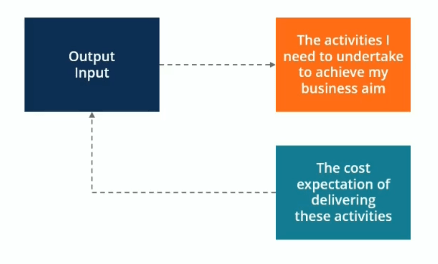

Il budget basato sulle attività è un budget dall'alto verso il basso Budget dall'alto verso il basso Il budget dall'alto verso il basso si riferisce a un metodo di budgeting in cui il senior management prepara un budget di alto livello per l'azienda. Il senior management dell'azienda prepara il budget in base ai suoi obiettivi e poi lo trasmette ai responsabili di reparto per l'attuazione. approccio che determina la quantità di input necessari per supportare gli obiettivi o gli output fissati dall'azienda. Per esempio, una società fissa un obiettivo di produzione di $ 100 milioni di ricavi. L'azienda dovrà prima determinare le attività che devono essere intraprese per raggiungere l'obiettivo di vendita, e poi scoprire i costi per lo svolgimento di queste attività.

Fonte:corso Budgeting &Forecasting di CFI.

3. Budget della proposta di valore

Nel budget della proposta di valore, il budget considera le seguenti domande:

- Perché questo importo è incluso nel budget?

- L'articolo crea valore per i clienti, personale, o altri soggetti interessati?

- Il valore dell'articolo supera il suo costo? Altrimenti, allora c'è un altro motivo per cui il costo è giustificato?

Il budget della proposta di valore è davvero una mentalità per assicurarsi che tutto ciò che è incluso nel budget offra valore per l'azienda. Il budget della proposta di valore mira a evitare spese inutili, sebbene non sia mirato in modo così preciso a tale obiettivo come la nostra opzione di budget finale, budget a base zero.

4. Budget a base zero

Essendo uno dei metodi di budgeting più comunemente utilizzati, zero-based budgetingZero-based budgetingZero-based budgeting (ZBB) è una tecnica di budgeting che alloca i fondi in base all'efficienza e alla necessità piuttosto che sulla cronologia del budget partendo dal presupposto che tutti i budget di reparto sono zero e devono essere ricostruiti da zero. I manager devono essere in grado di giustificare ogni singola spesa. Nessuna spesa viene automaticamente "accettata". Il budget a base zero è molto limitato, con l'obiettivo di evitare tutte le spese che non sono considerate assolutamente essenziali per il successo (redditizio) dell'azienda. Questo tipo di budget dal basso verso l'alto può essere un modo molto efficace per "scuotere le cose".

L'approccio a base zero è utile quando c'è un'urgente necessità di contenimento dei costi, Per esempio, in una situazione in cui un'azienda sta attraversando una ristrutturazione finanziaria o una grave crisi economica o di mercato che richiede una drastica riduzione del budget.

Il budget a base zero è più adatto per affrontare i costi discrezionali piuttosto che i costi operativi essenziali. Però, può essere un approccio estremamente dispendioso in termini di tempo, così tante aziende usano questo approccio solo occasionalmente.

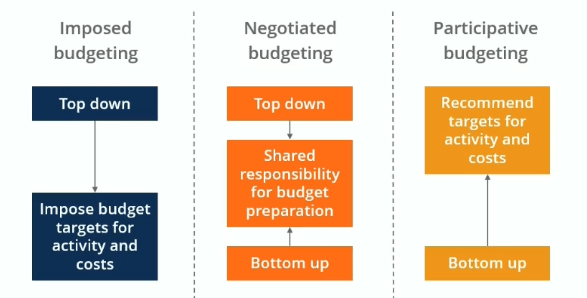

Livelli di coinvolgimento nel processo di budgeting

Vogliamo il consenso e l'accettazione da parte dell'intera organizzazione nel processo di budgeting, ma vogliamo anche un budget ben definito e che non venga manipolato dalle persone. C'è sempre un compromesso tra congruenza degli obiettivi e coinvolgimento. I tre temi descritti di seguito devono essere presi in considerazione con tutti i tipi di budget.

Budget imposto

Il budget imposto è un processo dall'alto verso il basso in cui i dirigenti aderiscono a un obiettivo che hanno fissato per l'azienda. I manager seguono gli obiettivi e impongono obiettivi di budget per attività e costi. Può essere efficace se un'azienda si trova in una situazione di turnaround in cui deve raggiungere alcuni obiettivi difficili, ma potrebbe esserci pochissima congruenza con l'obiettivo.

Budget negoziato

Il budget negoziato è una combinazione di metodi di budget top-down e bottom-up. I dirigenti possono delineare alcuni degli obiettivi che vorrebbero raggiungere, ma allo stesso tempo, c'è una responsabilità condivisa per la preparazione del budget tra manager e dipendenti. Questo maggiore coinvolgimento nel processo di budgeting da parte dei dipendenti di livello inferiore può rendere più facile il rispetto degli obiettivi di budget, poiché i dipendenti sentono di avere un interesse più personale nel successo del piano di budget.

Bilancio partecipativo

Il budget partecipativo è un approccio cumulativo in cui i dipendenti lavorano dal basso verso l'alto per raccomandare obiettivi ai dirigenti. I dirigenti possono fornire alcuni input, ma accettano più o meno le raccomandazioni fornite dai responsabili di reparto e da altri dipendenti (entro limiti ragionevoli, Certo). Le operazioni sono trattate come filiali autonome e viene data molta libertà nella definizione del budget.

Lettura correlata

Grazie per aver letto questa guida sui quattro tipi principali di metodi di budgeting. CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera finanziaria al livello successivo. Per continuare ad apprendere e migliorare la tua educazione finanziaria, le seguenti risorse sono utili:

- Budget HeadBudget Head La persona che è in ultima analisi responsabile dell'inquadramento e della creazione del budget per un progetto è conosciuta come Budget Head per quel progetto. Il Budget stesso è un documento che elenca le entrate e le spese previste associate a un progetto.

- Rendiconto finanziario Rendiconto finanziarioUn rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda in un determinato periodo.

- Budget operativoBudget operativoUn budget operativo è costituito da entrate e spese in un periodo di tempo, tipicamente un quarto o un anno, che un'azienda utilizza per pianificare le proprie operazioni. Scarica il modello Excel gratuito. Il modello di budget mensile ha una colonna per ogni mese e i totali devono essere le cifre annuali dell'intero anno

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

-

La guida completa ai metodi di budgeting

Qualunque di questi metodi di budgeting tu scelga, risparmierai di più e spenderai di meno. Qualunque di questi metodi di budget tu scelga, risparmierai di più e spenderai di meno. Quando si tratta

-

Una guida per le piccole imprese ai budget flessibili

Un budget flessibile può essere una risorsa utile per gli imprenditori che lottano per pianificare adeguatamente i costi variabili. Se produci prodotti, scopri come un budget flessibile può aiutare la

Contabilità

- Obiettivi del Bilancio Familiare

- Quali sono i diversi tipi di budget?

- Budget e previsioni finanziarie:differenze chiave

- Che cos'è un bilancio?

- Cos'è il budget negoziato?

- Che cos'è il budget a base zero?

- Che cos'è il budget incrementale?

- Budget a base zero vs Budget incrementale

- Nozioni di base sul software di budget

- Budgeting a base zero 101

-

Budget dell'intrattenimento

Budget dell'intrattenimento La creazione e limplementazione di un budget sembrano compiti ardui se li consideri solo come una limitazione della tua libertà di spendere i tuoi soldi guadagnati duramente. Un buon budget inizia c...

-

4 miti sul budget

4 miti sul budget Non lasciare che queste idee sbagliate sul budget impedirti di prendere il controllo del tuo denaro. Il budget è qualcosa che tutti dovrebbero fare, ma molte persone no. Ci sono molte ragioni per non...