Che cosa sono le entrate non guadagnate?

Entrate non guadagnate, a volte indicato come ricavo differito Ricavi differiti I ricavi differiti vengono generati quando un'azienda riceve un pagamento per beni e/o servizi che non ha ancora guadagnato. Nella contabilità per competenza, , è il pagamento ricevuto da un'azienda da un cliente per prodotti o servizi che verranno consegnati in futuro. Il termine è utilizzato nella contabilità per competenza, Contabilità per competenzaIn contabilità finanziaria, i ratei si riferiscono alla registrazione dei ricavi che un'azienda ha maturato ma non ha ancora ricevuto il pagamento, e in cui i ricavi vengono rilevati solo quando il pagamento è stato ricevuto da un'azienda E i prodotti o servizi non sono ancora stati consegnati al cliente.

Alcuni esempi di reddito non guadagnato includono i pagamenti anticipati dell'affitto, abbonamenti annuali per una licenza software, e assicurazione prepagata. Il riconoscimento dei ricavi differiti è abbastanza comune per le compagnie di assicurazione e le società di software as a service (SaaS).

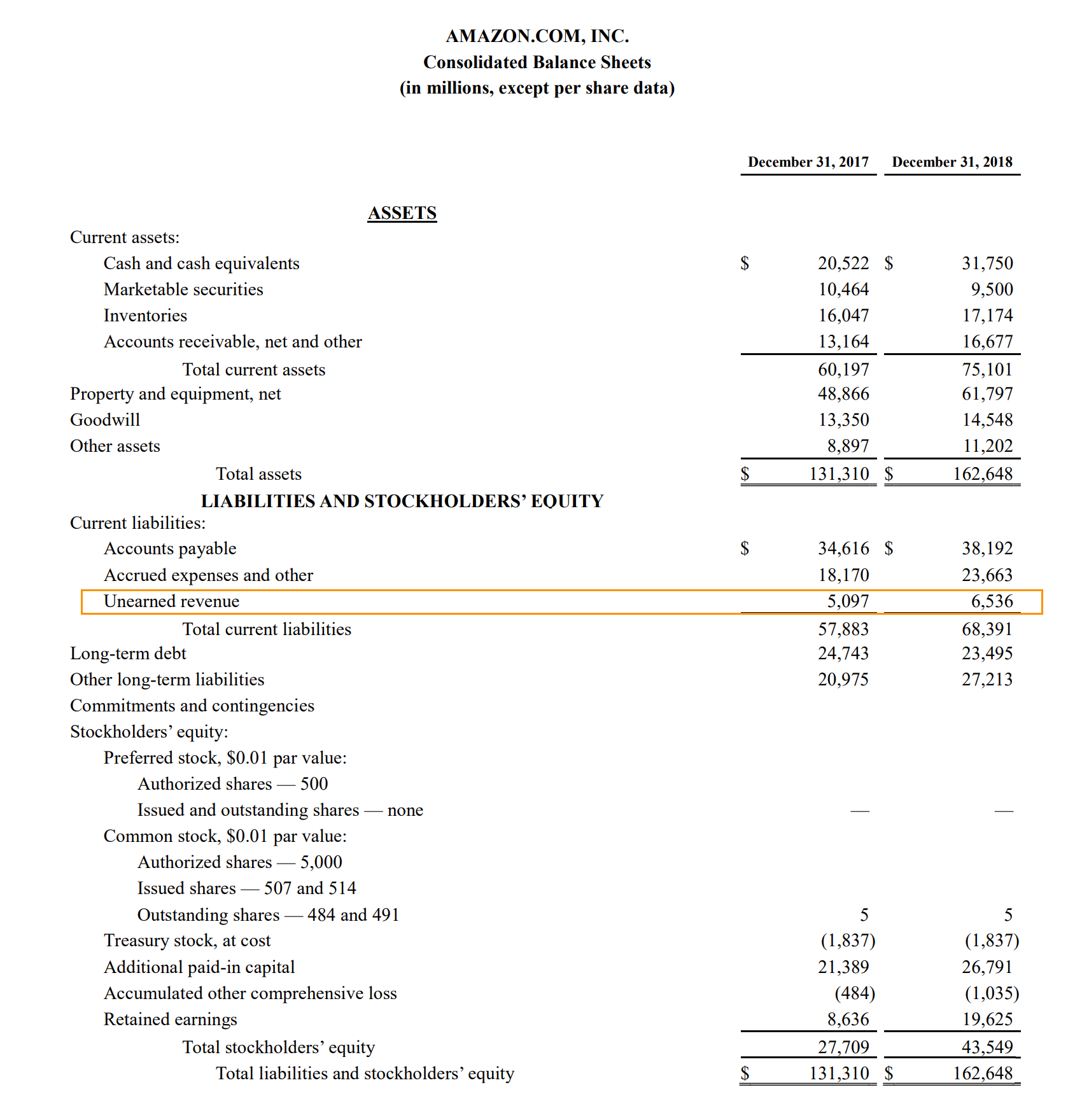

Immagine dal bilancio di Amazon. Dai un'occhiata al corso di modellazione e valutazione finanziaria avanzata di CFI per una valutazione approfondita di Amazon.

Contabilità per ricavo non guadagnato

I principi di rendicontazione contabile stabiliscono che i ricavi non guadagnati sono una passività per un'azienda che ha ricevuto il pagamento (creando così una passività) ma che non ha ancora completato il lavoro o consegnato le merci. La logica alla base di ciò è che, nonostante la società riceva il pagamento da un cliente, deve ancora la consegna di un prodotto o servizio. Se l'azienda non riesce a consegnare il prodotto o servizio promesso o un cliente annulla l'ordine, la società dovrà i soldi pagati dal cliente.

Perciò, il ricavo deve essere inizialmente rilevato come una passività. Si noti che quando la consegna di beni o servizi è completa, il ricavo rilevato in precedenza come passività è registrato come ricavo (ossia, il reddito non guadagnato viene quindi guadagnato).

In genere, i ricavi non acquisiti sono classificati come passività a breve termine Passività correnti Le passività correnti sono obbligazioni finanziarie di un'entità aziendale che sono esigibili ed esigibili entro un anno. Una società li mostra sul perché l'obbligazione viene generalmente adempiuta entro un periodo inferiore a un anno. Però, in alcuni casi, quando la consegna dei beni o dei servizi può richiedere più di un anno, i relativi ricavi non realizzati possono essere rilevati come passività a lungo termine.

Esempio di ricavo non guadagnato

Fred è un avido utente dei servizi di Amazon.com. Recentemente, ha scoperto i servizi Amazon Prime. Fred vuole godere dei vantaggi del servizio, come la spedizione gratuita di due giorni e l'accesso a streaming musicale illimitato e acquista l'abbonamento annuale per $ 79.

Per Amazon, Il pagamento di Fred ($ 79) è un reddito non guadagnato poiché la società riceve il pagamento completo in anticipo mentre nessuno dei servizi è stato ancora fornito a Fred. Inizialmente, l'intero importo sarà riconosciuto come ricavo non guadagnato sul bilancio di AmazonBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità.

Però, alla fine del primo mese, la parte mensile dell'importo totale ($ 79/12 =$ 6,58) verrà detratta dalla cifra del ricavo non guadagnato e registrata come ricavo. Una procedura simile verrà ripetuta ogni mese successivo fino alla fine del 12 ns mese in cui l'ultima parte del pagamento sarà riconosciuta come ricavo.

Letture correlate

CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)® Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi!programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse CFI aggiuntive elencate di seguito:

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Corso di lettura dei bilanci – Gratuito

- Principio di riconoscimento dei ricavi Principio di riconoscimento dei ricavi Il principio di riconoscimento dei ricavi determina il processo e la tempistica con cui i ricavi sono registrati e rilevati come un elemento nel

- Flussi di entrate Flussi di entrate I flussi di entrate sono le varie fonti da cui un'azienda guadagna denaro dalla vendita di beni o dalla fornitura di servizi. I tipi di

-

Che cosa sono le entrate?

Il ricavo è il valore di tutte le vendite di beni e servizi riconosciute da una società in un periodo. Entrate (noto anche come vendite o reddito) costituisce linizio del conto economico di una societ

-

Che cos'è il reddito rispetto al reddito?

Questa guida fornisce una panoramica delle principali differenze tra entrate e entrate. Ricavi Ricavi delle vendite I ricavi delle vendite sono i proventi ricevuti da unazienda dalle vendite di beni o

Contabilità

- Che cos'è la difficoltà finanziaria?

- Che cosa sono le entrate non acquisite e dove vengono riportate nei rendiconti finanziari?

- Che cos'è un audit?

- Che cos'è un revisore?

- Cos'è l'EBITDARM?

- Cos'è l'eurovaluta?

- Cos'è Factset?

- Cos'è la finanza?

- Che cos'è una crisi finanziaria?

- Cos'è la salute finanziaria?

-

Cos'è il ricavo differito?

Cos'è il ricavo differito? I ricavi differiti (detti anche ricavi non guadagnati) vengono generati quando unazienda riceve il pagamento di beni e/o servizi che non sono stati consegnati o completati. Nella contabilità per compe...

-

Che cos'è il ricavo marginale?

Che cos'è il ricavo marginale? Il ricavo marginale è il ricavoFatturato di venditaIl ricavo di vendita è il reddito ricevuto da unazienda dalle sue vendite di beni o dalla fornitura di servizi. In contabilità, i termini vendite e c...