Stato patrimoniale e conto economico:qual è la differenza?

Il bilancio e il conto economico evidenziano diversi aspetti della storia finanziaria della tua attività. Insieme, raccontano una storia più completa.

Il bilancio e il conto economico evidenziano diversi aspetti della storia finanziaria della tua attività. Insieme, raccontano una storia più completa. La posizione finanziaria della tua azienda non può essere spiegata da un solo rendiconto finanziario. Tuttavia, se combini stato patrimoniale e conto economico, avrai una migliore comprensione della tua posizione complessiva.

I creditori e gli investitori si rivolgono spesso a queste affermazioni per valutare la crescita, la redditività e il valore della tua attività. Esistono cinque tipi di conti nella contabilità generale che si trovano nel tuo software di contabilità e si trovano nel bilancio o nel conto economico.

Panoramica:che cos'è un bilancio?

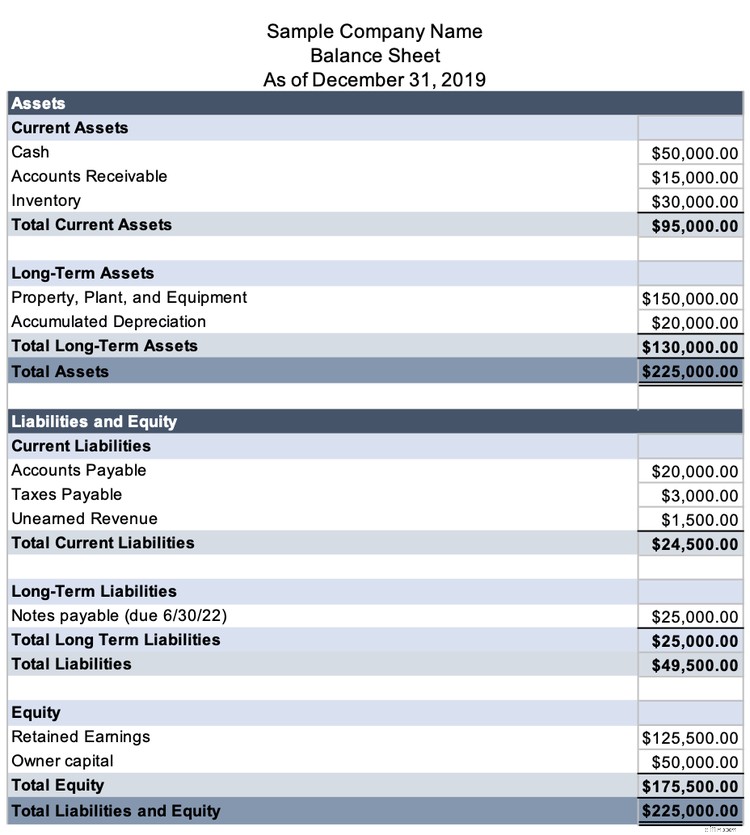

Il bilancio elenca ciò che la tua azienda possiede e deve. Investitori e creditori utilizzano il bilancio per valutare lo stato di salute delle finanze della tua azienda. Pensa al bilancio come a un'istantanea della tua attività. Mostra la posizione finanziaria della tua azienda a una data specifica.

Il tuo bilancio aziendale copre tre dei cinque tipi di conto:attività, passività ed equità. Il formato del bilancio si rivela una formula contabile centrale:

Attività =passività + capitale proprio

I beni sono tutto ciò che la tua azienda possiede, inclusi contanti, crediti, inventario, macchinari e proprietà. Anche le risorse immateriali, le cose di valore che non puoi toccare o sentire, sono incluse qui.

Esistono due tipi di attività:corrente ea lungo termine. Le attività correnti possono essere convertite in contanti rapidamente, come l'inventario, mentre le attività a lungo termine sono elementi che prevedi di conservare per molti anni, come le proprietà.

Le passività sono i debiti della tua azienda, inclusi i debiti e le note pagabili. Come le attività, le passività sono suddivise in categorie correnti ea lungo termine. Le passività correnti hanno scadenze entro l'anno successivo e le passività a lungo termine sono esigibili più lontano nel futuro.

L'equità è la quantità di denaro che tu e i tuoi investitori avete investito nell'attività. Saprai di aver creato un bilancio accurato quando la somma di patrimonio netto e passività è uguale o in equilibrio con le tue attività.

Il bilancio è un potente strumento analitico per investitori e creditori, ma non fornisce una piena comprensione del valore della tua azienda.

In primo luogo, il valore delle singole attività nel tuo bilancio aumenta raramente:devi registrare le attività al costo che hai pagato per esse e la maggior parte delle attività a lungo termine deve essere ammortizzata. Le attività rimangono al loro valore storico, o valore contabile, e non vengono aumentate al valore di mercato.

In secondo luogo, il bilancio mostra le attività e le passività della tua azienda in una determinata data, ma come il tuo conto bancario personale, può cambiare ogni giorno.

Immagina se il tuo bilancio venga prodotto subito dopo aver saldato un debito sostanzioso e prima di consegnare un ordine considerevole a un cliente. La tua posizione di cassa è solo temporaneamente bassa, ma non puoi sempre spiegarlo in bilancio.

Infine, il bilancio non mostra il reddito della tua azienda. È più difficile vedere una crescita in un bilancio perché non tutte le aziende crescono acquisendo più asset. Le attività di servizi mostrano una crescita grazie all'aumento dei ricavi, ad esempio.

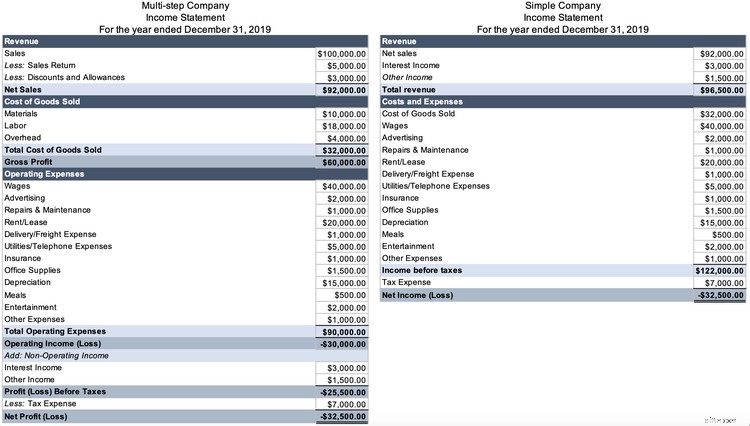

Cos'è un conto economico?

Chiamato anche conto profitti e perdite, un conto economico mostra i guadagni della tua attività per un determinato periodo di tempo. I conti nel conto economico possono essere sia dei ricavi che dei costi.

Esistono molti formati di conto economico, ma tutti dimostrano la formula del conto economico:

Entrate - Spese =Utile netto

Un conto economico tradizionale delinea entrate, spese e reddito netto in un formato semplice o in più fasi.

Il conto economico in più fasi separa le operazioni commerciali da altre attività, come gli investimenti. Il formato più dettagliato offre ai lettori informazioni dettagliate sulla vera salute della tua attività senza l'influenza dei tuoi investimenti aziendali.

Stai guardando un conto economico in più fasi quando vedi l'utile lordo, che è la differenza tra le vendite e il costo dei beni venduti.

La linea più preziosa di un conto economico in più fasi è il reddito operativo. Poiché il formato esprime distintamente le spese operative, è facile vedere come la tua azienda si sta allontanando dall'investire.

Letto da solo, il conto economico non fornisce il quadro completo della salute di un'azienda. Nell'esempio sopra c'è una perdita operativa netta, ma non c'è spazio per spiegare che è stata dovuta a una pandemia che ha chiuso il negozio per mesi.

Il conto economico non fa esplicito riferimento al debito di una società. Le entrate potrebbero sembrare forti, ma se l'azienda ha un incombente pagamento del debito e pochi contanti, potresti riconsiderare la sua salute.

Bilancio vs conto economico:qual è la differenza?

Il bilancio e il conto economico fanno entrambi parte di una suite di rendiconti finanziari che raccontano la storia di un'azienda. Il bilancio è come una foto del tuo conto bancario e del conto del prestito studentesco in una data specifica. Se vieni pagato il giorno successivo, o il tuo prestito studentesco viene perdonato, la foto non cambia.

Un bilancio mostra un punto nel tempo, mentre il conto economico mostra la performance di un'azienda in un determinato periodo, di solito un trimestre o un anno. Il conto economico è come la pagella di tuo figlio:stai guardando i suoi voti finali, ma riflette il lavoro di tuo figlio nel corso dell'anno.

I cinque tipi di conto rientrano in due categorie:conti di bilancio (attività, passività e patrimonio netto) e conti di conto economico (ricavi e spese).

Sebbene non vi siano sovrapposizioni nei conti di bilancio e conto economico, l'utile netto appare nel bilancio come parte degli utili non distribuiti, un conto di equità.

A differenza dei conti di bilancio, i conti di conto economico vengono ripristinati nel ciclo contabile, in cui i conti delle entrate e delle spese vengono "chiusi" a zero alla fine dell'anno in modo che la tua attività possa ricominciare da capo l'anno prossimo. Durante il processo di chiusura, tutti i saldi di conto spese e ricavi vanno a zero.

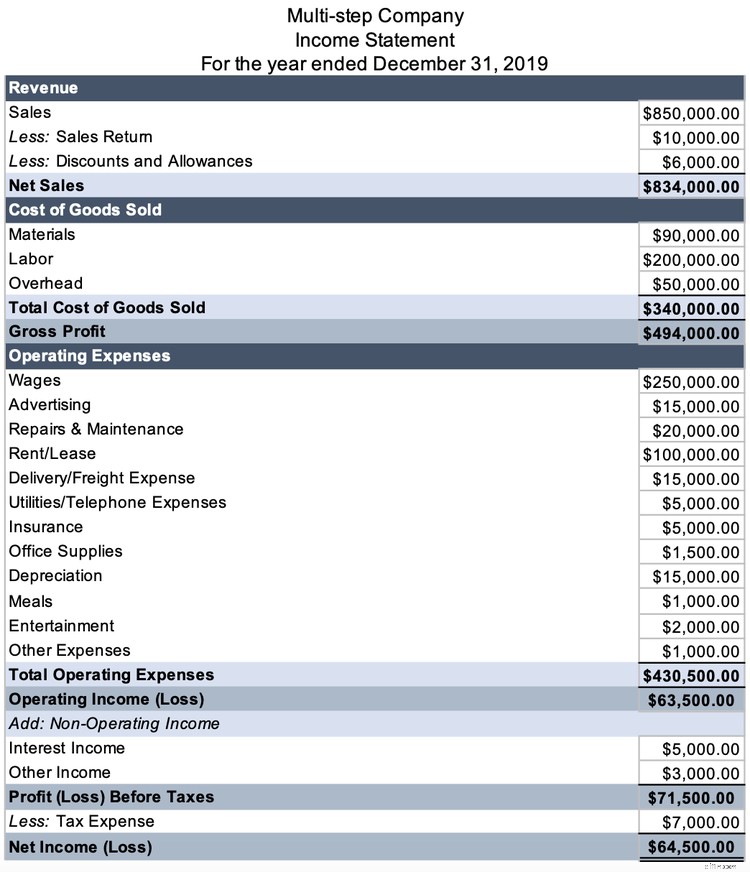

Considera il seguente conto economico, dove l'utile netto è di $ 64.500.

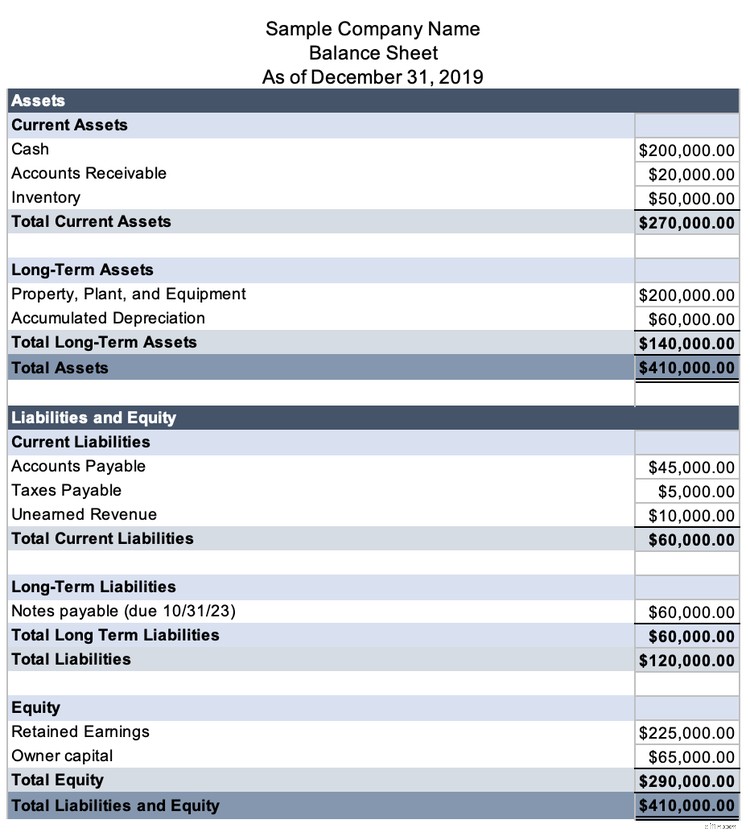

Prima di creare il tuo bilancio, calcola gli utili non distribuiti per il 2019. Alla fine del 2018, gli utili non distribuiti avevano un saldo di $ 160.500.

Dalle basi della contabilità, sappiamo che i conti delle entrate hanno un normale saldo a credito e le spese hanno un normale saldo a debito. Quando chiudi i conti, fai il contrario.

I ricavi, inclusi i proventi non operativi, sono di $ 842.000 ($ 834.000 di vendite nette + $ 5.000 di interessi attivi + $ 3.000 di altri proventi).

| Addebiti | Crediti | |

|---|---|---|

| Dr. Net Sales | $ 834.000 | |

| Reddito da interessi del dottor | $ 5.000 | |

| Dr. Altre entrate | $ 3.000 | |

| Cr. Guadagno trattenuto | $ 842.000 |

Le spese sono di $ 777.500 ($ 340.000 di costo delle merci vendute + 430.500 spese operative + $ 7.000 di tasse).

| Addebiti | Crediti | |

|---|---|---|

| Dr. Guadagno trattenuto | $ 777.500 | |

| Cr. Costo della merce venduta | $ 340.000 | |

| Cr. Spese | $ 430.500 | |

| Cr. Spese fiscali | $ 7.000 |

Il nuovo saldo degli utili non distribuiti è di $ 225.000 ($ 160.500 di saldo iniziale + $ 842.000 di entrate – $ 430.500 di spese).

L'effetto sugli utili non distribuiti è di $ 64.500 ($ 225.000 - $ 160.500), l'utile netto dell'azienda nel 2019.

Ora puoi creare un bilancio in cui Attività =Passività + Patrimonio netto.

Insieme, raccontano la storia della tua attività

Lo stato patrimoniale e il conto economico sono due dei bilanci più importanti che gli imprenditori possono utilizzare per analizzare la posizione finanziaria della propria azienda.

Guardali come un pacchetto perché ognuno aiuta a riempire i punti ciechi dell'altro. Aggiungi il rendiconto finanziario e avrai un quadro completo della salute finanziaria della tua attività.

-

Attività e passività:qual è la differenza?

Il tuo bilancio è diviso in due parti, attività e passività. Le attività sono le risorse che la tua azienda possiede, mentre le passività sono ciò che la tua azienda deve. Continua a leggere per scopr

-

Contabilità manageriale vs. contabilità finanziaria:qual è la differenza?

Se hai sempre pensato che la contabilità gestionale, a volte denominata contabilità di gestione e contabilità finanziaria erano lo stesso tipo di contabilità, potresti essere sorpreso. Sebbene entramb

Contabilità

- Come stimare il tasso di interesse sul debito da uno stato patrimoniale e conto economico

- Che cos'è il bilancio?

- Che cos'è il conto economico?

- Che cos'è il Conto Economico Complessivo?

- Reddito netto vs profitto:qual è la differenza?

- Entrate vs. reddito:qual è la differenza?

- IFRS vs. U.S. GAAP:qual è la differenza?

- Il rapporto tra stato patrimoniale e conto economico

- Introduzione al conto economico

- Copertura contro speculazione:qual è la differenza?

-

Conto economico vs stato patrimoniale vs flusso di cassa:qual è la differenza?

Conto economico vs stato patrimoniale vs flusso di cassa:qual è la differenza? Ecco cosa cè da sapere sui tre principali bilanci emessi dalle società Tutte le società quotate in borsa sono tenute a rilasciare tre rendiconti finanziari principali:il conto economico, lo stato pat...

-

Rapporto attuale e rapporto rapido:qual è la differenza?

Rapporto attuale e rapporto rapido:qual è la differenza? Il rapporto attuale e il rapporto rapido sono entrambi rapporti di liquidità utilizzati per misurare la capacità di unazienda di ripagare i debiti . Sebbene simili in molti modi, differiscono in un mo...