12 anni dopo:come la crisi finanziaria ha colpito gli anziani

Tra ottobre 2007 e novembre 2008 il Dow Jones ha perso più del 40%, e gli investitori hanno registrato perdite di oltre $ 50 trilioni a livello globale. In un rapporto del dicembre 2008, AARP ha detto, “La crisi economica in corso è probabilmente la peggiore dalla seconda guerra mondiale. Il suo impatto sugli americani più anziani potrebbe essere devastante".

Un rapporto del marzo 2010 del Population Reference Bureau (PRB) che fa riferimento ai dati raccolti dall'American Life Panel (ALP), lo studio sulla salute e la pensione (HRS) e altri hanno affermato, “Prove crescenti indicano che la recessione ha cancellato decenni di miglioramenti nel benessere materiale per i gruppi più vulnerabili:bambini, gli anziani, e i poveri.”

Confronta questi risultati con questa conclusione da un rapporto PRB, pubblicato nel novembre 2015:“La Grande Recessione (2007-2009) ha avuto effetti economici di vasta portata sugli americani di tutte le età, ma le persone anziane sono state relativamente isolate dalla prolungata recessione economica”.

Questa disparità invita a esaminare quale impatto ha avuto la crisi sugli anziani e perché.

Punti chiave

- In un rapporto del dicembre 2008, AARP ha detto, “La crisi economica in corso è probabilmente la peggiore dalla seconda guerra mondiale. Il suo impatto sugli americani più anziani potrebbe essere devastante".

- In definitiva, l'impatto della recessione sulla ricchezza degli anziani è stato modesto.

- Entro il 2012, gli anziani in generale avevano recuperato la maggior parte della ricchezza persa durante la Grande Recessione.

- Dal 2017 al 2018, il reddito medio reale (al netto dell'inflazione) di tutte le famiglie con capofamiglia anziani è aumentato del 3,3%.

- Nel 2019, 10,7 milioni (20,2%) di americani di età pari o superiore a 65 anni erano nella forza lavoro.

Varianze all'interno di un dato demografico

Il rapporto AARP ha chiarito che all'interno della popolazione anziana, non esiste una realtà finanziaria valida per tutti. Durante la crisi, ci si aspettava che meno anziani perdessero il lavoro, grazie in parte al fatto che una piccola percentuale di quella popolazione aveva un lavoro in primo luogo.

Per coloro che si sono trovati disoccupati, le conseguenze dovevano essere gravi. Quelli con piani a benefici definiti sono stati generalmente considerati migliori rispetto a quelli con piani a contribuzione definita, anche se c'era un vero timore che alcuni piani a benefici definiti sarebbero stati congelati o falliti

Le persone che hanno dovuto integrare la previdenza sociale con fondi 401 (k) o dell'IRA erano tra quelle che si prevedeva sarebbero state le più colpite. Alcuni risparmiatori che non erano passati dalle azioni alle obbligazioni avevano già registrato grosse perdite. Gli anziani non ancora abbastanza grandi per Medicare rischiavano di perdere la loro assicurazione sanitaria. Ci si aspettava che le persone che possedevano le loro case a titolo definitivo se la passassero meglio di quelle che avevano ancora un mutuo, soprattutto quelli che hanno visto i loro mutui andare sott'acqua.

La fine della crisi

Il rapporto PRB del 2010 ha mostrato che oltre il 70% degli individui di età pari o superiore a 40 anni sentiva che la recessione li aveva colpiti. Tra novembre 2008 e gennaio 2010, circa il 30% di queste famiglie ha dichiarato di essere rimasto indietro di oltre due mesi sul mutuo, patrimonio immobiliare negativo, preclusione, o disoccupazione

I cittadini più anziani (come tutti i gruppi demografici) hanno speso meno, risparmio ridotto, e ridurre le cure mediche durante questo periodo. Per rallentare le perdite di risparmio previdenziale, oltre il 55% dei lavoratori di età compresa tra 50 e 64 anni prevede di lavorare a tempo pieno quando raggiungono i 65 anni. Il numero di anziani disoccupati è più che raddoppiato tra novembre 2007 e agosto 2009.

Impatto sulla ricchezza

Nonostante la disoccupazione, valori della casa più bassi, e un calo generale dei conti di risparmio previdenziale, i tassi di povertà per coloro che hanno accesso alle prestazioni di sicurezza sociale sono rimasti invariati, secondo il rapporto PRB 2015. Le persone anziane avevano più ricchezza da perdere.

Dal 2007 al 2011, il patrimonio netto medio tra gli adulti di età pari o superiore a 65 anni è diminuito di $ 64, 0121, rispetto a $ 72, 380 per quelli dai 55 ai 64, $ 60, 295 per i lavoratori tra i 35 e i 54 anni, e $ 2, 094 per i minori di 35 anni.

D'altra parte, gli anziani hanno sperimentato cali percentuali minori della ricchezza durante questo periodo, con quelli di età pari o superiore a 65 anni che vedono diminuire il proprio patrimonio netto di appena il 25%, mentre quelli dai 55 ai 64 anni hanno registrato un calo del 33%, e quelli tra i 35 ei 54 anni hanno subito un calo del 61%.

In definitiva, l'impatto della recessione sulla ricchezza degli anziani è stato modesto. Dopo aver considerato il valore futuro della previdenza sociale e delle pensioni a prestazione definita, I baby boomer cinquantenni hanno avuto un calo della ricchezza del 3,6% tra il 2006 e il 2012.

Entro il 2012, gli anziani in generale avevano recuperato la maggior parte della ricchezza persa durante la Grande Recessione”. Ma questo dipendeva da come avevano risposto ai cali iniziali. Secondo Fedeltà, a giugno 2017 le persone rimaste investite dal 2007 in poi hanno visto una crescita media di circa il 240%, mentre coloro che hanno venduto le proprie azioni nel 2008 o all'inizio del 2009 e sono tornati sul mercato in seguito hanno avuto una crescita solo del 157%.

Impatto sui valori della casa e sulla spesa

Entro il 2010, Il 15% dei proprietari di case sotto i 50 anni deteneva mutui subacquei. Però, solo il 7% di quelli di età compresa tra 50 e 64 anni aveva una casa con patrimonio netto negativo, e solo il 4% dei mutui di proprietà di persone di età pari o superiore a 65 anni era "sottosopra".

Gli americani hanno perso trilioni di dollari in azioni immobiliari durante la crisi finanziaria. Ma a meno che non stessero cercando di vendere una casa in quel periodo, ai cittadini più anziani sono stati in gran parte risparmiati i peggiori effetti immediati di questa perdita a causa dei bassi saldi dei mutui o dei mutui che erano stati estinti prima dell'inizio della recessione.

Ciò non significa che non siano stati toccati. Durante la Grande Recessione, Il 33% delle persone di età compresa tra 55 e 64 anni ha ridotto la spesa, compreso il taglio dell'assistenza sanitaria, cibo, e altre spese. Al contrario, solo il 17% di coloro che hanno 75 anni e oltre ha ridotto le proprie spese. Infatti, gli anziani più anziani avevano maggiori probabilità di aumentare la spesa, un segno che erano in qualche modo isolati finanziariamente

Alcuni americani più anziani che hanno tagliato, speso tempo (cucinare a casa) invece di soldi (mangiare fuori). Un aspetto della spesa che si è manifestato è stata la convinzione tra gli anziani che avrebbero avuto meno soldi da passare ai loro figli, circa il 20% in meno, secondo uno studio

Impatto su occupazione e pensionamento

Mentre la disoccupazione è aumentata notevolmente durante la recessione, molti Baby Boomers sono stati in grado di rimanere al lavoro, addolcire i numeri complessivi. L'età complessiva della forza lavoro è aumentata durante e subito dopo la recessione. Il numero di americani di età pari o superiore a 65 anni che ancora lavorano è aumentato del 2,2% tra il 2010 e il 2013, mentre il numero dei lavoratori tra i 18 e i 29 anni è diminuito del 2,7%, secondo Gallup

Il motivo dell'aumento dei lavoratori più anziani era probabilmente dovuto agli anziani che sono rimasti nella forza lavoro o sono rientrati per ricostruire i loro risparmi per la pensione. Altri fattori includevano la necessità di sostenere i membri più giovani della famiglia che avevano perso il lavoro o la casa.

Gli anziani prossimi all'età pensionabile alla fine della recessione che hanno scelto di rimanere nel mondo del lavoro lo hanno fatto in media per altri quattro anni. La percentuale di ricchezza persa durante la recessione non sembra essere un fattore. I lavoratori più anziani erano rimasti nella forza lavoro più a lungo per diversi anni prima della recessione.

Impatto sulla salute

La salute economica e quella fisica sono collegate. Alcune persone anziane che hanno visto una diminuzione della ricchezza durante la recessione hanno rimandato le visite mediche, ridurre i farmaci, e sperimentato più stress, che di per sé è un fattore di salute. Uno studio ha rilevato che le persone di età compresa tra 45 e 66 anni che perdono il lavoro durante una recessione hanno un rischio maggiore di morire rispetto a coloro che perdono il lavoro durante un periodo di non recessione.

Il fattore fallimentare

Secondo l'Istituto per l'alfabetizzazione finanziaria (IFL), Il 21,8% dei fallimenti nel 2006 è stato presentato da persone di 55 anni e più. Nel 2009 era fino al 25%. Storicamente, quando le persone anziane dichiarano bancarotta, il debito medico è la ragione principale.

Con la crisi finanziaria, mancato guadagno, disoccupazione, e anche i conti pensionistici esauriti erano fattori. L'aumento dei fallimenti tra gli anziani americani continua fino ai giorni nostri, con un recente studio che indica che il tasso di fallimento tra coloro che hanno 65 anni e più è cinque volte quello che era tra il 1991 e il 2018.

Non tutto questo può essere imputato alla Grande Recessione. La ricerca suggerisce che uno spostamento di 30 anni del rischio finanziario dal governo e dai datori di lavoro agli individui, principalmente attraverso la sostituzione delle pensioni a benefici definiti con piani a contribuzione definita, come 401 (k) s, è una parte importante del problema e una maggiore spesa per l'assistenza sanitaria.

La linea di fondo

-

Come sono collegati i 3 bilanci?

I 3 bilanci sono tutti collegati e dipendenti luno dallaltro. Nella modellazione finanziariaCosè la modellazione finanziariaLa modellazione finanziaria viene eseguita in Excel per prevedere le prestaz

-

Come utilizzare i tre rendiconti finanziari in FP&A

Chiunque lavori nel dipartimento di pianificazione e analisi finanziaria (FP&A) dovrebbe avere molta familiarità con i tre rendiconti finanziari in FP&A - Income StatementIncome StatementIl conto econ

andare in pensione

- Come diventare ricchi negli USA

- Crisi finanziaria

- Come scegliere il giusto consulente per gli investimenti finanziari

- Consulenti finanziari:come scegliere e il costo

- Come sopravvivere a una crisi finanziaria senza un fondo di emergenza

- In che modo ti influenza la lobby AARP?

- In che modo l'11 settembre ha influito sul mercato azionario statunitense

- Crypto e coronavirus:in che modo il settore è interessato dalla crisi finanziaria emergente? Intervengono gli esperti (esclusivo)

- Crisi finanziaria del coronavirus:come puoi dire che è finita? Le due condizioni da soddisfare

- La grande crisi finanziaria 10 anni dopo:Bear Stearns acquisita da JPM

-

Qual è la crisi finanziaria globale del 2008-2009?

Qual è la crisi finanziaria globale del 2008-2009? La crisi finanziaria globale del 2008-2009 si riferisce alla massiccia crisi finanziaria che il mondo ha affrontato dal 2008 al 2009. La crisi finanziaria ha avuto il sopravvento su individui e istitu...

-

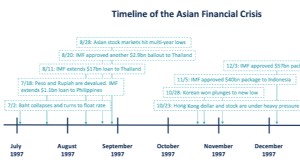

Cos'è la crisi finanziaria asiatica?

Cos'è la crisi finanziaria asiatica? La crisi finanziaria asiatica è una crisi causata dal crollo del tasso di cambio e dalla bolla monetaria. È iniziato in Thailandia nel luglio 1997 e ha travolto lest e il sud-est asiatico. La crisi fi...