Il coach digitale gratuito per la pensione mira a eliminare l'angoscia dalla pianificazione della pensione

Se sei come me, hai paura di pensare alla pianificazione della pensione. Ma un nuovo sito web di due organizzazioni senza scopo di lucro, AARP e il Consiglio degli annunci, incorpora un "allenatore digitale per la pensione" che ti aiuta a iniziare con il minimo dolore.

Questo dice molto. Secondo un sondaggio commissionato da AARP e Ad Council, Il 45 per cento degli americani a reddito moderato tra i 40 ei 59 anni ha affermato che preferirebbe una visita dal dentista a un incontro con un consulente finanziario. Lo stesso sondaggio ha rilevato che il 49% delle persone in quella fascia di età non era sicuro della pianificazione della pensione.

Per essere sicuro, ci sono molti ostacoli al risparmio previdenziale, inclusi budget ristretti e mancanza di fiducia finanziaria. Eppure la maggior parte dei soggetti di età compresa tra i 40 e i 59 anni intervistati ha già affrontato sfide finanziarie significative nella propria vita, compreso l'acquisto di un'auto o di una casa, o estinguere un prestito studentesco o un mutuo. Più della metà ha utilizzato strategie per risparmiare denaro come il ritaglio di coupon e lo shopping comparativo.

Con questi dati in mente, AARP e Ad Council hanno creato AceYourRetirement.org, un sito Web gratuito che elimina la complessità e lo stress dal risparmio previdenziale. È anche il luogo in cui incontrerai un chatbot di nome Avo, il coach per la pensione digitale del sito. Ma perché un chatbot?

"Le persone si sentono già sopraffatte o stressate quando pensano ai propri risparmi per la pensione, "dice Mary Liz Burns, il Direttore Strategia della Resilienza Finanziaria presso AARP, "e volevamo creare un'esperienza potenziante per aiutare le persone a mettersi in carreggiata:loro Potere Fai questo! AceYourRetirement.org e il nostro amichevole coach digitale, Avo sono divertenti e accessibili a tutti, e non c'è giudizio. Mentre usi il sito, ti senti come se stessi semplicemente messaggiando con un amico."

Ecco cosa ho trovato quando ho visitato.

Non assomiglia ad altri siti web di pianificazione della pensione

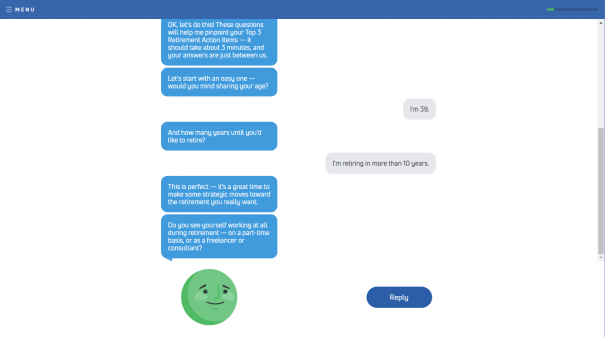

Ecco uno screenshot della mia visita.

Sembra più l'interfaccia di una chat per smartphone o un'app di messaggistica che uno strumento di contabilità. Non ci sono campi modulo da compilare con informazioni di identificazione personale, o fogli di calcolo da scaricare e salvare. Non ci sono annunci che propongono prodotti per il risparmio previdenziale (è stato creato da organizzazioni non profit, Dopotutto).

Dopo aver fatto clic su alcune schermate introduttive, un chatbot sorridente di nome Avo ti sbatte le palpebre e inizia a fare domande. Avo è un "allenatore di pensionamento digitale" che rende l'intero processo amichevole e di supporto. Rispondi alle sue domande digitando alcune parole nella finestra della chat o selezionando "sì" o "no" con un pulsante di scorrimento.

Non ti chiede un mucchio di dettagli finanziari

Avo chiede la tua età, quando hai intenzione di andare in pensione, se hai intenzione di lavorare part-time una volta che lo fai, e se hai figli Solo una domanda è difficile:la percentuale di reddito che stai già accantonando per la pensione, quindi potresti volere un controllo su questo prima di iniziare.

Dopo una mezza dozzina di domande simili, ritorna con qualche consiglio. Il questionario era molto più breve di quanto mi aspettassi.

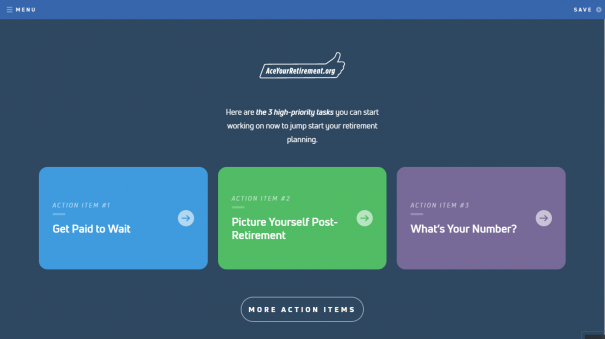

Ti dà tre oggetti di azione quando hai finito

I miei erano:

- Fatti pagare per aspettare.

- Immaginati dopo il pensionamento.

- Qual'è il tuo numero?

Con gli elementi di azione, il sito Web rilascia il chatbot e si riduce a puntine di ottone.

"Fatti pagare per aspettare" mi ha consigliato di ritardare l'assunzione di Social Security per massimizzare il mio pagamento mensile. Mi ha anche indicato ulteriori strumenti in cui posso conoscere la mia età di pensionamento completo (secondo l'amministrazione della sicurezza sociale), e quanto posso aspettarmi di ricevere una volta che prendo la Social Security.

Leggere questo è un po' più complicato che rispondere alle domande di un chatbot, ma onestamente, ci vogliono ancora solo 20 minuti al massimo. Le altre due azioni erano più dettagliate e richiedevano più tempo - e dettagli finanziari - prima che potessi spuntarle dalla mia lista di cose da fare.

È una faccia carina in cima a un sacco di profondità di pianificazione della pensione

Approfondire le altre due azioni significava rivedere i miei risparmi e le spese attuali per stimare le mie esigenze post-pensionamento e calcolare quanto devo risparmiare per arrivarci. Questi sono i calcoli familiari che si trovano nei siti Web di pianificazione della pensione su Internet.

Presentato qui come una serie di attività passo-passo, la strada da percorrere sembra un po' meno ardua. Questo non vuol dire che l'importo richiesto che devo risparmiare non sia scoraggiante:lo è! — ma con l'aiuto del sito web, almeno ho un numero a cui puntare.

Il sito web mi mette sulla strada giusta, ma devo seguire

Con l'obiettivo di risparmio in mano, Ho un'idea della portata della sfida che ci attende, ma ho ancora molto lavoro da fare. Ho bisogno di aumentare i miei risparmi per raggiungere quel numero, e c'è di più che rispondere alle domande in chat e compilare i campi della calcolatrice. Ho bisogno di scegliere i giusti veicoli di risparmio, dare la priorità a qualche spesa, ed eliminare il debito della carta di credito una volta per tutte.

Le risorse incluse negli elementi di azione offrono ulteriori dettagli su come eseguire alcune di queste importanti attività. È ancora molto lavoro, ma almeno con la guida fornita sono più sicuro ora che so da dove cominciare.

Avo sarà un consulente finanziario in futuro?

C'è un sacco di chiacchiere nei circoli della finanza personale sull'uso di "spinte" comportamentali per aiutare le persone a diventare migliori nella gestione del denaro, compresa la previdenza. Le popolari app di finanza personale come Mint e Personal Capital semplificano il compito eliminando gran parte della noia attraverso l'automazione, e lo rendono più divertente con interfacce user-friendly.

Altrove, gli esperti finanziari spesso ci incoraggiano ad automatizzare il risparmio attraverso l'accredito diretto dalle nostre buste paga, e c'è stato uno spostamento verso la "disattivazione" delle detrazioni 401 (k) piuttosto che la "consenso". Quando le detrazioni vengono effettuate per impostazione predefinita, è molto più probabile che ne approfittiamo.

Proprio adesso, Avo fa un ottimo lavoro aiutando i risparmiatori riluttanti a superare la resistenza precoce alla pianificazione della pensione. Forse un giorno, Avo lavorerà in tandem con un robo-consulente finanziario legato ai nostri conti di investimento per darci una pianificazione finanziaria più approfondita.

Per adesso, prova Avo e vedi se non ti senti più sicuro riguardo alla pianificazione della pensione, pure.

-

La tua guida alla pianificazione della pensione

Molti dei nostri clienti vogliono conoscere la pianificazione della pensione. Vogliono ottenere un vantaggio, e vogliono sapere che si sentiranno a loro agio nei loro anni doro. Se sei nella stessa

-

Pianificazione delle spese mediche in pensione

Se stai pensando alla pensione, dovresti anche pensare al costo dellassistenza sanitaria durante la pensione. La maggior parte degli esperti stima che le spese vive medie per tutta la vita per una cop

andare in pensione

- Guida gratuita alla pianificazione della pensione di Vanguard

- Pianificazione della pensione

- Software di pianificazione della pensione:cosa può fare per te?

- Pianificazione finanziaria per il pensionamento anticipato

- Usa i contributi di recupero per compilare il tuo pensionamento

- Introduzione al software per la pianificazione della pensione

- 3 Insidie nell'utilizzo del software di pianificazione della pensione

- Pianificazione del reddito da pensione:rendite,

- Previdenza:una guida passo passo

- I fondi per la data target eliminano le congetture dagli investimenti in pensione. Ecco come

-

È così semplice:6 passaggi per un pensionamento stabile

È così semplice:6 passaggi per un pensionamento stabile Se sei nuovo nella finanza personale, potresti ritrovarti a pensare che raggiungere la pensione sia un po come raggiungere un luogo mitico come Hogwarts. In entrambi i casi, il processo richiesto per ...

-

6 ottimi lavori per la pensione

6 ottimi lavori per la pensione Con il costo della vita sempre in aumento, i pensionati sono alla ricerca di modi creativi per integrare i loro redditi. E per chi vive di reddito fisso, trovare un lavoro part-time può essere diffici...