Capitolo 07:Investire in un 401(k) contro 403b

Investire nel tuo pensionamento anticipato è un modo significativo per contribuire a garantire la stabilità finanziaria con l'età, soprattutto quando si tratta di comprendere le varie opzioni di pensionamento. Iniziare può sembrare travolgente, fortunatamente siamo qui per aiutarti. Per aiutarti a comprendere meglio il tuo piano pensionistico, analizziamo la differenza tra i conti 401(k) e 403(b) e come possono influire sulla tua vita finanziaria.

Nel capitolo 7, esamineremo le somiglianze e le differenze tra 401(k) e 403b, come funzionano e vari altri modi in cui puoi aumentare i tuoi risparmi per la pensione. La principale differenza tra un 401(k) e un 403(b) è l'azienda che li offre.

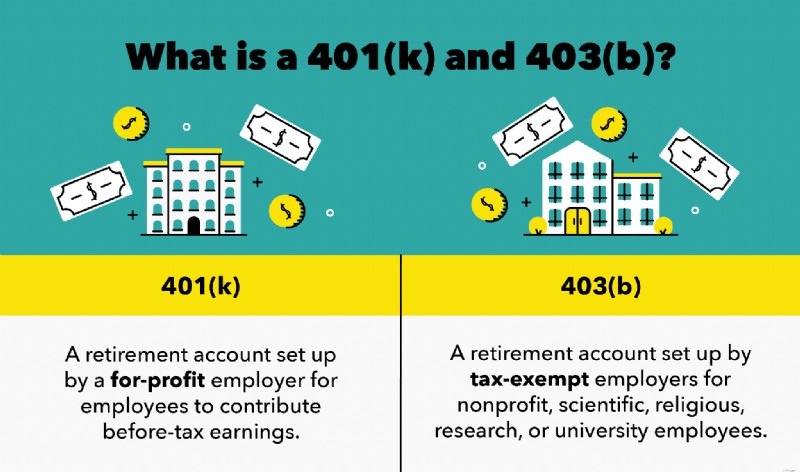

Gli account 401(k) sono offerti da società a scopo di lucro e gli account 403(b) sono offerti da società senza scopo di lucro, scientifiche, religiose, di ricerca o universitarie.

Potresti già conoscere il valore dell'adeguamento del tuo budget per rendere prioritario il risparmio per una giornata piovosa. Ma stai anche dando la priorità ai tuoi risparmi per la pensione? Se hai appena iniziato a lavorare e stai cercando modi per investire su te stesso, i piani 401(k) e 403(b) sono ottime opzioni da conoscere. Per comprendere in modo approfondito le somiglianze e le differenze tra i piani, passa alle sezioni seguenti o continua a leggere per una spiegazione approfondita.

- Come funziona un 401(k)

- Come funziona un 403(b)

- Le differenze tra 401(k) e 403(b)

- Le somiglianze tra 401(k) e 403(b)

- È meglio un 401(k) o 403b per la pianificazione pensionistica?

- 5 modi per aumentare i risparmi sulla pensione

- Principali da asporto:cos'è un 401(k) contro 403b?

- Sfrutta il tuo piano pensionistico datore di lavoro

Finora nella nostra serie di pensionamenti, abbiamo esaminato molte delle nozioni di base sulla pensione, come i modi migliori per risparmiare per la pensione, quanto dovresti risparmiare dalla tua busta paga, come creare un budget per la pensione e la differenza tra un'IRA rispetto a 401 (k). Se vuoi saperne di più sulle basi del 401(k), dovresti tornare indietro e leggere il Capitolo 5 prima di procedere con questo capitolo.

Come funziona un 401(k)

A 401(k) è un conto pensionistico creato da datori di lavoro a scopo di lucro affinché i dipendenti contribuiscano al reddito prima delle tasse . Gli account 401(k) sponsorizzati dal datore di lavoro offrono ai dipendenti l'opportunità di accumulare risparmi per la pensione in diverse forme, tra cui:

- Azioni aziendali

- Utili prima delle imposte

- Fondi negoziati in borsa (ETF)

Anche i tuoi contributi a un piano 401(k) e tutti gli orecchini derivanti dall'investimento sono fiscalmente differiti.

I piani pensionistici di ciascuna azienda possono variare su vantaggi come abbinamento dei dipendenti, stock option e altro ancora. Inoltre, puoi scegliere quanto vorresti contribuire su base mensile.

Tieni presente che entrambi i piani 401 (k) e 403 (b) hanno un limite di contribuzione annuale di $ 20.500 con le corrispondenze del tuo datore di lavoro. Inoltre, la maggior parte dei fondi pensione ha richiesto le distribuzioni minime (RMD) quando compi 72 anni. Ciò significa essenzialmente che devi prelevare una quantità minima di denaro ogni mese, che tu lo desideri o meno. Se intendi accettare una partita del datore di lavoro, assicurati di evitare l'errore di investimento di contare la corrispondenza del tuo datore di lavoro nell'importo totale del contributo.

Nella maggior parte dei casi, i datori di lavoro offriranno la corrispondenza 401 (k) per incoraggiare contributi coerenti. Ad esempio, la corrispondenza del tuo datore di lavoro potrebbe essere di 50 centesimi di ogni dollaro che contribuisci fino al sei percento del tuo stipendio. Ad esempio, con questa partita del datore di lavoro con uno stipendio di $ 40.000, contribuiresti con $ 200 e il tuo datore di lavoro contribuirebbe con altri $ 100 ogni mese. Questo modello continuerà fino a quando i tuoi contributi annuali non raggiungeranno $ 2.400 e il tuo datore di lavoro contribuirà con $ 1.200.

L'abbinamento dei dipendenti è essenzialmente denaro gratuito. Sei ricompensato monetariamente per i pagamenti della pensione, il che significa che puoi aumentare significativamente i tuoi guadagni a lungo termine, grazie all'interesse composto. Assicurati di prestare attenzione ai periodi di maturazione quando configuri il tuo incontro con il datore di lavoro.

I periodi di vesting sono un periodo concordato di tempo necessario per lavorare in un'azienda prima di ricevere i vantaggi 401(k). Ad esempio, alcune aziende potrebbero richiederti di lavorare per il loro team per un anno prima di percepire i benefici pensionistici. Altri datori di lavoro possono offrire prestazioni pensionistiche a partire dal giorno in cui inizi a lavorare con loro.

Per assicurarti di essere sulla buona strada con il tuo piano 401(k), è importante essere consapevole del saldo medio di 401(k) per età, che essenzialmente ti dice quanto dovresti avere nel tuo account 401(k) in diversi età.

Come funziona un 403(b)

A 403(b) è un conto pensionistico creato dai datori di lavoro per dipendenti esenti da tasse, di beneficenza, senza scopo di lucro, scientifici, religiosi, di ricerca o universitari . Le organizzazioni che si qualificano per gli account 403(b) includono:

- Bacheche scolastiche

- Scuola pubblica

- Chiese

- Ospedali

- E altro

Questo tipo di conto è anche noto come piano di rendita con protezione fiscale —consentono di investire il reddito ante imposte fino al loro ritiro.

I datori di lavoro che offrono piani pensionistici 403 (b) possono offrire un pool di opzioni di fornitori che vengono sottoposti a test di non discriminazione. Ciò consente ai datori di lavoro che si qualificano per questo account di cercare piani che offrono i migliori vantaggi e non discriminano a favore di dipendenti altamente retribuiti (HCE). Ad esempio, alcuni conti 403(b) possono addebitare più spese amministrative di altri.

I datori di lavoro sono in grado di offrire l'abbinamento dei dipendenti sugli account 403 (b) se lo desiderano. Per ridurre i costi per le società senza scopo di lucro, i piani pensionistici 403(b) generalmente costano meno di 401(k) account. I costi associati all'avvio di questi account potrebbero non influire su di te, ma potrebbero influire sul tuo datore di lavoro.

Le differenze tra 401(k) e 403(b)

Allora, qual è la differenza tra 401(k) e 403b?

Sia un 401 (k) che un 403 (b) sono simili nel modo in cui operano e sono entrambi conti di investimento vantaggiosi da avere, ma presentano alcune differenze. Ecco i maggiori contrasti da tenere presente:

- Idoneità :401(k) i piani pensionistici sono emessi da datori di lavoro a scopo di lucro e lavoratori autonomi, 403(b) i piani pensionistici sono per dipendenti esenti da tasse, senza scopo di lucro, scientifici, religiosi, di ricerca o universitari. Oltre a ospedali e associazioni di beneficenza.

- Opzioni di investimento :401(k)s offrono maggiori opportunità di investimento rispetto a 403(b)s. I conti 401 (k) possono includere fondi comuni di investimento, rendite, azioni e obbligazioni, mentre i conti 403 (b) offrono solo rendite e fondi comuni di investimento. Ogni datore di lavoro varia in termini di prestazioni pensionistiche:contatta un consulente finanziario di fiducia in caso di domande sul tuo account.

- Spese del datore di lavoro :gli account 401(k) sono generalmente più costosi degli account 403(b). Gli account a scopo di lucro 401 (k) possono pagare spese di vendita, commissioni di gestione, registrazione e altre spese aggiuntive. 403(b) i piani possono avere costi amministrativi inferiori per evitare di aggiungere un onere per le istituzioni senza scopo di lucro. Questi costi variano a seconda del datore di lavoro.

- Test di non discriminazione :questa forma di test garantisce che i piani pensionistici 403(b) non siano offerti a favore dei dipendenti altamente retribuiti (HCE). Tuttavia, i piani 401(k) non richiedono questo test.

Le somiglianze tra 401(k) e 403(b)

A parte le differenze tra un account 403b e 401 (k), entrambi i conti sono creati per aiutare i dipendenti a risparmiare sulla pensione. Ecco come:

- Limiti contributivi :entrambi i conti fissano i tuoi contributi annuali a $ 20.500. Nel caso in cui contribuissi oltre questo limite, i tuoi guadagni ti saranno ridistribuiti entro il 15 aprile. Se sei al di sotto dei tuoi contributi pensionistici prima dei 50 anni, puoi versare contributi di recupero. Ciò significa che, se sei idoneo, puoi contribuire con $ 6.500 in più rispetto al limite di contribuzione annuale.

- Idoneità al recesso :Devi avere almeno 59,5 anni prima di prelevare l'avere di vecchiaia. In caso di emergenza, potresti avere diritto al ritiro anticipato. Tuttavia, potrebbero essere addebitate sanzioni, tasse e commissioni per farlo.

- Abbinamento datore di lavoro :entrambe le opzioni di conto pensionistico consentono ai datori di lavoro di abbinare i contributi, ma non sono tenuti a farlo. Quando avvii il tuo fondo pensione, chiedi al tuo rappresentante delle risorse umane i potenziali vantaggi e la corrispondenza del datore di lavoro.

- Penalità per ritiro anticipato :Se scegli di prelevare anticipatamente i tuoi risparmi pensionistici, potresti essere penalizzato. Nella maggior parte dei casi, hai bisogno di un motivo valido per prelevare i tuoi fondi in anticipo. I motivi ammissibili possono includere debiti in sospeso, fallimento, pignoramento o spese mediche. Inoltre, ti potrebbe essere addebitata una penale del 10%, tasse e altre commissioni. Durante un'economia in crisi, come abbiamo visto con la pandemia di COVID-19, le tasse potrebbero essere esonerate.

È meglio un 401(k) o 403b per la pianificazione pensionistica?

Né un 401(k) né un 401b sono necessariamente migliori per la pianificazione pensionistica. Alla fine dipende solo dal tipo di datore di lavoro che hai. È importante avere un qualche tipo di conto di investimento pensionistico come parte del tuo piano finanziario, quindi dovresti semplicemente usare quello che è a tua disposizione.

5 modi per aumentare i risparmi sulla pensione

Contribuire a un 401(k) o 403(b) può aiutare a far crescere i tuoi investimenti assumendo un rischio abbastanza minimo. Sei in grado di aumentare il tuo reddito non tassato da destinare ai tuoi obiettivi futuri. Più contribuisci, più potresti avere al momento del pensionamento.

Ecco alcuni suggerimenti per anticipare il gioco e investire nel tuo futuro finanziario.

1. Crea un conto pensionistico in anticipo

Non è mai troppo tardi per aprire un conto pensionistico. Se sei attualmente impiegato, ma non hai impostato il tuo conto pensionistico, contatta il tuo rappresentante delle risorse umane. Chiedi informazioni sulle opzioni del piano pensionistico e sui loro vantaggi. Quando i datori di lavoro offrono partite di pensionamento, prendi in considerazione la possibilità di contribuire il più possibile per soddisfare la loro corrispondenza.

Se non sei sicuro di quanto devi risparmiare per la pensione, puoi utilizzare i nostri calcolatori finanziari online gratuiti, come il nostro calcolatore di pensione gratuito. Questa è un'informazione importante da sapere per poter iniziare a fare le mosse giuste per risparmiare abbastanza denaro.

2. Imposta i contributi mensili automatici

Risparmia tempo ed energia impostando contributi automatici. Potresti sentirti meno interessato a contribuire alla tua pensione con l'avvicinarsi del giorno di paga. Dedicare del tempo alla creazione di un fondo pensione e alla definizione del budget per questo cambiamento potrebbe ostacolarti.

Per raggiungere i tuoi obiettivi di pensionamento, considera l'impostazione di pagamenti automatici tramite il tuo datore di lavoro come un modo per pagare te stesso prima. Questo è un buon modo per aumentare i tuoi risparmi per la pensione e massimizzare il tuo tasso di risparmio. Dopo un po', potresti non notare nemmeno il leggero aggiustamento del budget.

3. Sfrutta la corrispondenza del datore di lavoro

L'abbinamento del datore di lavoro è essenzialmente denaro gratuito. Molti datori di lavoro abbineranno i contributi uno per uno in base a una percentuale della tua retribuzione lorda e all'importo che stai contribuendo. Alcuni piani del datore di lavoro contribuiranno anche con una percentuale della tua retribuzione lorda, anche se non contribuisci. Ciò incoraggia i dipendenti a investire costantemente i propri risparmi pensionistici. Non solo puoi guadagnare denaro extra ogni mese, ma questo "denaro gratuito" crescerà con gli interessi nel tempo. Se puoi, considera di provare a far corrispondere la percentuale di contributo del tuo datore di lavoro, se non di più.

4. Evita il ritiro anticipato

I saldi delle carte di credito, i prestiti agli studenti e i mutui possono essere stressanti. Invece di ritirarti anticipatamente dal tuo fondo pensione per pagarli, prendi in considerazione altri metodi di pagamento del debito. Se hai diritto a recedere anticipatamente dal tuo pensionamento, potresti dover affrontare sanzioni, tasse e spese amministrative . Ciò potrebbe ostacolare il tuo potenziale di risparmio o ritardare la data di pensionamento desiderata.

5. Contribuisci con i tuoi aumenti e bonus futuri

Se quest'anno risparmi meno di $ 20.500 sul tuo fondo pensione, potresti prendere in considerazione l'idea di contribuire di più. Se guadagni un bonus o un aumento, attieniti al tuo budget attuale e considera di aumentare i tuoi contributi. Chiedi al tuo datore di lavoro di aumentare i pagamenti della pensione subito prima di ricevere un bonus o un aumento. Più contribuisci, più interessi accumulerai nel tempo.

Indipendentemente dal fatto che i tuoi fondi pensione siano stabiliti tramite un 401 (k) o un 403 (b), questi conti ti offrono la possibilità di costruire il tuo portafoglio finanziario. Finanziare costantemente il tuo conto pensionistico può migliorare il tuo piano finanziario e metterti a tuo agio. Man mano che i tuoi contributi invecchiano, aumentano anche i tuoi interessi. Sarai in grado di fare soldi con il tuo reddito pre-tassato e preparare il tuo futuro personale per il successo finanziario. Inizia controllando il tuo budget e ritagliando un importo specifico da mettere in pensione ogni mese.

Principali da asporto:che cos'è un 401(k) contro 403b?

- A 401(k) è un conto pensionistico creato da datori di lavoro a scopo di lucro affinché i dipendenti contribuiscano al reddito prima delle imposte.

- A 403(b) è un conto pensionistico creato dai datori di lavoro per dipendenti esenti da tasse, di beneficenza senza scopo di lucro, scientifici, religiosi, di ricerca o universitari.

- I piani 401(k) e 403b differiscono per:

- Idoneità

- Opzioni di investimento

- Spese del datore di lavoro

- Test di non discriminazione

- Ci sono vari modi per aumentare i tuoi risparmi per la pensione, ad esempio:

- Crea un conto pensionistico in anticipo

- Imposta i contributi mensili automatici

- Sfrutta la corrispondenza del datore di lavoro

- Evita il ritiro anticipato

- Contribuisci con i tuoi aumenti e bonus futuri

Sfrutta il tuo piano pensionistico datore di lavoro

Indipendentemente da quale sarà il tuo stile di vita in pensione o da dove andrai in pensione, è fondamentale avere abbastanza soldi da parte. E uno dei modi migliori per assicurarlo è approfittare del piano pensionistico del tuo datore di lavoro, che si tratti di un conto di investimento 401(k) o 403b.

Quindi ora che abbiamo risposto "che cos'è un 403b vs 401 (k)?", dovresti avere un'idea migliore di quale piano è giusto per te. Il prossimo capitolo della nostra serie è il Capitolo 8, che copre i benefici pensionistici della Social Security.

Questo è solo a scopo informativo e non deve essere interpretato come consulenza legale, di investimento, riparazione del credito, gestione del debito o consulenza fiscale. Dovresti cercare l'assistenza di un professionista per consulenza fiscale e di investimento.

-

Capitolo 08:Che cos'è la previdenza sociale?

Social Security Benefits DefinedSocial Security è un programma di sostituzione del reddito negli Stati Uniti. Durante la tua carriera, pagherai le tasse di previdenza sociale che contribuiscono a ques

-

Capitolo 09:Saldo medio di 401 (k) per età:sono sulla buona strada per andare in pensione?

Risparmia di più, spendi in modo più intelligente e fai andare oltre i tuoi soldi Registrati gratuitamente La maggior parte delle persone ha una definizione diversa di una vita confortevole, quindi

andare in pensione

-

Capitolo 05:Cos'è un 401k?

Capitolo 05:Cos'è un 401k? Risparmia di più, spendi in modo più intelligente e fai andare oltre i tuoi soldi Registrati gratuitamente Sin dal suo inizio nel 1978, il piano 401k è diventato il tipo più popolare di piano pensi...

-

Capitolo 06:Investire in un'IRA contro 401k

Capitolo 06:Investire in un'IRA contro 401k Risparmia di più, spendi in modo più intelligente e fai andare oltre i tuoi soldi Registrati gratuitamente Se stai cercando di ottenere vantaggi fiscali sui tuoi risparmi pensionistici, unIRA e 401...