Budgeting 101:come fare un budget in 5 passaggi attuabili

La creazione di un budget può offrirti tranquillità e darti maggiore sicurezza nella gestione delle tue finanze. Un budget di base è tutto ciò di cui hai bisogno per prendere in carico i tuoi soldi e aiutarti a realizzare più dei tuoi sogni finanziari.

- Introduzione al budget:che cos'è un budget?

- Come creare un budget:5 passaggi attuabili

- Ripartizione del budget per principianti

- Calcolatore del budget 50/30/20

- Selezione di uno strumento di budget adatto al tuo stile di vita

- Ostacoli ed errori di budget comuni

- Punti chiave:Budget 101

Introduzione al budget:cos'è un budget?

Un budget è una struttura finanziaria progettata per misurare e guidare le entrate e le spese per un certo periodo di tempo, come un mese, un quarto, o un anno. Con una comprensione delle basi del budget, puoi tenere traccia dell'importo che stai facendo rispetto a quello che stai spendendo e risparmiando.

Perché voglio un budget? Consumer.gov afferma che fare un budget può aiutarti a determinare il tuo piano di spesa e, a sua volta, mostrarti dove dovresti limitare le tue spese e per cosa puoi permetterti di spendere di più.

Esistono molti modi per mantenere un budget:con un foglio di calcolo, carta e penna, o tramite un'app di budget.

Che tu sia nuovo nella gestione delle tue finanze, non ho mai imparato a fare il budget, o sono stanchi di vivere stipendio contro stipendio, Questo post è per te. Nella nostra guida Budgeting 101, esamineremo alcune nozioni di base sul budget, mostrarti come creare un budget, insegnarti come evitare i comuni contrattempi legati al budget, e alla fine, darti un calcolatore del budget e alcuni suggerimenti per creare un budget efficiente e funzionale per il tuo stile di vita.

Hai bisogno di sapere come creare un budget al più presto? Leggi end-to-end per un corso completo in Budgeting 101.

Come creare un budget:5 passaggi attuabili

Per pianificare il tuo budget, avrai bisogno di alcune informazioni chiave. Con questi componenti di base, avrai una base per il tuo budget che potrai modificare man mano che i mesi passano e le tue circostanze finanziarie cambiano. Per avvicinarti di più ai tuoi obiettivi finanziari, vediamo come creare un budget passo dopo passo.

1. Calcola il tuo reddito mensile al netto delle tasse

Un reddito mensile accurato è la pietra angolare di un budget di successo. Senza capire quanti soldi hai effettivamente nel tuo portafoglio, è piuttosto difficile destinare fondi al risparmio, spesa, e saldare i debiti insoluti. Ma calcolare il tuo reddito mensile richiede un po' più di sforzo rispetto a scrutare i tuoi stipendi mensili.

Per scoprire quanto stai in realtà guadagnare, dovrai fare un po' di semplici calcoli, non preoccuparti, ti guideremo per tutto il percorso.

Calcolo del tuo reddito mensile come lavoratore dipendente

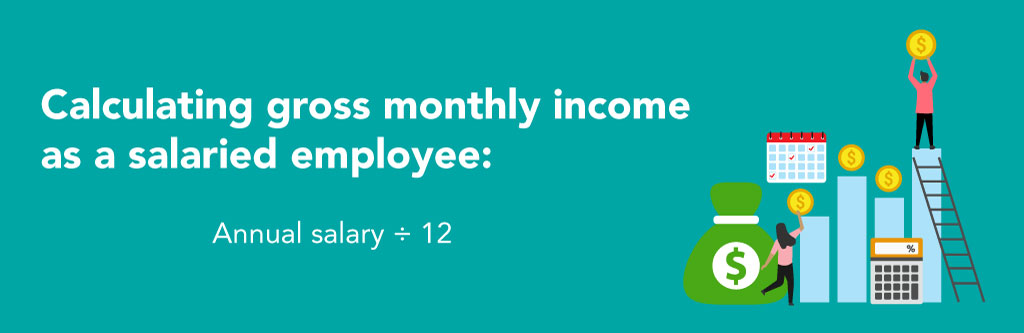

Uno dei vantaggi di essere un dipendente stipendiato è sapere esattamente cosa aspettarsi dal tuo stipendio, mese dopo mese, e questa struttura retributiva servirà come vantaggio aggiuntivo quando stai costruendo un budget mensile. Per calcolare il tuo reddito mensile ante imposte come lavoratore dipendente, tutto quello che devi fare è dividere il tuo stipendio annuo per 12.

Ora che hai calcolato il tuo reddito mensile lordo, dovrai detrarre le tasse e altre spese che potrebbero bloccare la tua paga, come le prestazioni mediche e i contributi a un piano pensionistico sponsorizzato dal datore di lavoro. Ti mostreremo come stimare questo numero in un attimo, ma prima esamineremo come i dipendenti orari possono calcolare il reddito mensile.

Calcolo del tuo reddito mensile come dipendente orario

Se sei un dipendente a ore, il tuo reddito mensile non è sempre così consistente come potresti desiderare, ma con la corretta tecnica di budgeting puoi sicuramente definire un budget che massimizza il tuo reddito mensile e ti avvicina al raggiungimento dei tuoi obiettivi finanziari più grandi. Ecco come calcolare il tuo reddito mensile come dipendente orario:

Diamo un'occhiata a un esempio:

Keith è un impiegato orario che guadagna 15 dollari l'ora lavorando 40 ore settimanali, rendendo il suo reddito settimanale lordo $ 600. Keith moltiplica questo numero per 50 per riflettere le settimane in cui ha intenzione di lavorare durante l'anno (meno le sue due settimane di vacanza). Quindi, divide per 12 e stima che la sua paga mensile lorda sia di $2, 500.

Ricordare, questo numero non tiene conto delle detrazioni che possono influire sulla sua retribuzione da portare a casa, quindi ora dovrà sottrarre questi dal suo reddito mensile lordo per ottenere un quadro preciso per costruire il suo budget mensile.

Sottrai le tasse e altre detrazioni dal tuo reddito mensile lordo

Per ottenere il quadro più preciso della tua retribuzione mensile da portare a casa, dovrai sottrarre tasse e altre detrazioni dal tuo reddito.

- Tasse federali:per conoscere il tuo debito fiscale federale ogni mese, fare riferimento al reddito lordo annuo calcolato in precedenza. Quindi, confronta il tuo reddito con le aliquote dell'imposta federale sul reddito per scoprire quale percentuale del tuo reddito andrà alle imposte sul reddito federali. Una volta trovato questo numero, dividere per dodici per stimare le vostre passività fiscali mensili.

- Tasse statali:calcolare le tasse statali sul reddito è essenzialmente lo stesso che trovare il tuo debito fiscale federale, ma questa volta, dovrai fare riferimento alle aliquote dell'imposta sul reddito del tuo stato. Moltiplica il tuo reddito annuo per la tua aliquota fiscale, quindi dividi per dodici per vedere quanto devi in tasse ogni mese.

- Tasse sulla sicurezza sociale e sull'assistenza sanitaria:secondo l'IRS, le aliquote federali di ritenuta per FICA sono:

-6,2% per la Previdenza Sociale

-1,45% per Medicare - Varie:A seconda della vostra situazione finanziaria, potresti avere altre detrazioni da considerare quando calcoli la tua paga mensile da portare a casa. Usa le buste paga precedenti per aiutarti a determinare quanti soldi verranno trattenuti per contabilizzare 401k contributi, benefici, eccetera.

2. Identificare le spese fisse e variabili

Una volta che hai un quadro chiaro di quanti soldi stai effettivamente lavorando ogni mese, è ora di capire come li stai spendendo... o come stai dovrebbe spenderlo. Ci sono due tipi principali di spese di cui devi tenere conto quando crei il tuo budget:spese fisse e variabili. La differenza tra i due è che le spese fisse tendono a costarti lo stesso importo ogni mese mentre le spese variabili... variano.

Spese fisse

Le tue spese fisse come il pagamento dell'affitto, drogheria, trasporto, e i costi dell'assistenza sanitaria possono assorbire una grossa fetta del tuo budget, il che li rende ancora più importanti da monitorare con il passare dei mesi.

Per determinare la parte del tuo budget destinata alle spese fisse, inizia creando un elenco delle tue spese regolari. Ecco un elenco di spese fisse comuni per aiutarti a iniziare:

- Affitto

- Mutuo

- Pagamenti auto

- Prestiti studenteschi

Dopo aver creato un elenco completo, calcolare un preventivo mensile per ciascuno, quindi sai quanto del tuo reddito dovrebbe essere dedicato ad esso. Se non sei sicuro di quanto costa qualcosa, rivedere le bollette precedenti e gli estratti conto della carta di credito per vedere quanto hai speso in passato.

Spese variabili

Che tu appartenga a una palestra, andare ad un appuntamento settimanale, o effettuare un acquisto su un'app per lo shopping, assicurati di tenere conto di questi costi nel tuo budget. A differenza delle spese fisse che si attengono allo stesso costo ogni mese, questi articoli vari possono cambiare mese dopo mese.

Alcuni esempi di spese a budget variabile includono:

- Divertimento

- Drogheria

- Cenare fuori

- Gas

- Capi di abbigliamento

- Datazione

- Condivisione di corse

- Utilità

Determinare quanto spendi ogni mese per spese di soggiorno variabili può essere complicato poiché potrebbe essere raramente coerente, ma è importante ottenere una stima ravvicinata in modo da poter determinare se è possibile mantenere le stesse abitudini di spesa o se è necessario ridurre in determinate aree. Usa i tuoi estratti conto mensili per aiutarti a stimare le tue spese variabili, e a sua volta, fissare limiti per ciascuna categoria.

Come includere le spese nel budget

Se stai utilizzando uno dei nostri modelli di budget gratuiti, inserisci semplicemente i valori di queste spese fisse nel foglio di calcolo del budget per aiutarti a pianificare la tua strategia finanziaria ogni mese. Nell'app Mint, puoi collegare il tuo conto bancario per identificare facilmente le spese ricorrenti, oppure inserisci il tuo budget per le spese fisse.

3. Stabilire obiettivi di risparmio e di rimborso del debito

Come hai visto nel passaggio due, se hai prestiti studenteschi e saldi di carte di credito, ti consigliamo di attribuire parte del tuo budget mensile per pagarli. Ogni mese, destinare un certo importo a questi pagamenti mensili. Prima paghi i debiti, meno interessi pagherai complessivamente, e più sei vicino a raggiungere i tuoi obiettivi finanziari più grandi.

Quando si crea un budget personale, includi questi tipi di debiti nella tua pianificazione:

- Prestiti studenteschi

- Debito della carta di credito

- Pagamenti del mutuo

- Prestiti auto

- Prestiti alle imprese

- Prestiti personali

Se sei tutto preso dalle bollette e vuoi mettere da parte i fondi per la pensione o risparmiare per una nuova auto, è utile stabilire obiettivi concreti, quindi suddividili in pezzi di dimensioni ridotte. Avendo problemi a trovare realistici, obiettivi finanziari significativi? Dai un'occhiata a questi esempi a breve e lungo termine:

Obiettivi finanziari a breve termine

- Risparmia abbastanza soldi per una vacanza imminente

- Costruisci il tuo fondo di emergenza

- Migliora la tua casa o il tuo veicolo

- Risparmia denaro per lo shopping dei regali delle feste

- Paga la tua carta di credito

- Risparmia abbastanza per trasferirti da solo

Obiettivi finanziari a lungo termine

- Stabilire un budget previdenziale per creare un conto previdenziale

- Estinguere il mutuo o il prestito studentesco

- Avvia la tua attività

Se stai utilizzando l'app Mint, puoi impostare obiettivi personalizzati per i tuoi risparmi nella sezione budget. Basta aggiungere un budget, definire un importo in dollari, e monitorare i tuoi progressi.

4. Registra la tua spesa

Conosci quella sensazione quando fai il check-out al supermercato, il cassiere annuncia il tuo totale, fai scorrere la tua carta, e quando carichi i sacchetti della spesa in macchina, ti rendi conto che non hai nemmeno registrato l'importo totale che hai pagato. è una cosa preoccupante, esperienza fuori dal corpo, ma ci siamo passati tutti.

Ecco perché monitorare le tue spese è così importante. È facile accontentarsi della quantità di denaro che stai spendendo e finire con il debito revolving che governa le tue finanze. A seconda del metodo di budget che scegli:app per il budget, carta e penna, o strumento di budgeting online:puoi scegliere un modo per registrare le tue spese che meglio si adatta al tuo stile di vita.

Ecco alcuni suggerimenti per rendere il monitoraggio delle spese più semplice ed efficiente:

- Dimentica i soldi: Attieniti ai pagamenti con carta se hai problemi a tenere sotto controllo quanti soldi spendi ogni mese. Per di qua, puoi fare riferimento ai tuoi estratti conto online per monitorare facilmente le tue spese.

- Controlla te stesso prima di rovinarti: Assicurati di analizzare le tue abitudini di spesa su base settimanale. Raccogli tutte le ricevute o gli estratti conto che hai e controlla se sei nel budget o se hai bisogno di riavvolgere le tue spese per il resto del tuo ciclo di budget. Il budget ti aiuterà a monitorare le tue spese in modo da poter continuare a vivere con i tuoi mezzi.

- Vai alla vecchia scuola:se preferisci saltare la tecnologia e adottare un approccio più tattile al budget, una penna e un libretto degli assegni andranno benissimo. Assicurati solo di prendere l'abitudine di registrare le tue spese non appena hai strisciato la tua carta.

- Prova il metodo della nuova scuola:se non ti preoccupi di tirare fuori carta e penna ogni volta che fai il check-out alla cassa, il monitoraggio automatico delle spese potrebbe essere un'alternativa migliore. Utilizzando l'app Mint, puoi collegare il tuo conto bancario per registrare facilmente le tue spese e monitorare l'andamento delle transazioni.

5. Tieni traccia dei tuoi progressi di budget, recensione, e rivedere

Creare un budget di base è un'enorme vittoria finanziaria. Ti aiuta ad assicurarti di poter coprire le tue spese e raggiungere traguardi emozionanti, come comprare una casa o estinguere i tuoi prestiti studenteschi. Mentre continui a fare il budget, apportare le modifiche che ritieni opportuno. il tuo reddito, le spese o lo stile di vita potrebbero cambiare, ed è importante assicurarsi che il budget continui a funzionare per te e per il tuo futuro.

Imposta un programma di budget e prendi in considerazione di rivedere il tuo budget su base regolare, ogni settimana, ogni mese, o almeno ogni trimestre per vedere se ci sono cambiamenti importanti, o pietre miliari hanno avuto luogo. Questo non solo ti aiuterà a riconoscere e celebrare i tuoi successi, ma ti incoraggerà anche a rivalutare e adattare la tua strategia secondo necessità.

Ripartizione del budget per principianti

Ora che sai come fare un budget, è tempo di discutere le migliori pratiche e le basi del budget per garantire che il tuo budget funzioni per i tuoi soldi e il tuo stile di vita.

Come scegliere lo stile di budget che fa per te

Ecco la questione del budget. Non esiste davvero un approccio valido per tutti che funzioni per ogni individuo. A seconda delle tue abitudini di spesa, obiettivi finanziari, stile di vita, e il tuo rapporto con il denaro in generale, una tattica di budget potrebbe avere più senso per te di un'altra. Diamo un'occhiata ad alcuni metodi di budget che puoi provare.

Tieni sotto controllo le transazioni con il metodo della busta

Il sistema di buste è un semplice approccio al budget che prevede la spesa in contanti anziché in plastica.

Se hai un budget di $ 100 per mangiare al ristorante, metti quella quantità in una busta. Quando i soldi sono finiti, devi aspettare fino al mese prossimo per mangiare di nuovo fuori.

Se hai un budget di $ 200 per la spesa, metti $ 200 in una busta "drogheria". Se sei alla cassa e il totale arriva a $ 203, dovrai rimettere qualcosa.

Il metodo della busta ti aiuta a essere più severo con il tuo budget. Le tasche di denaro sono un promemoria visivo e tangibile di quanti soldi stai dedicando a ogni area della tua vita.

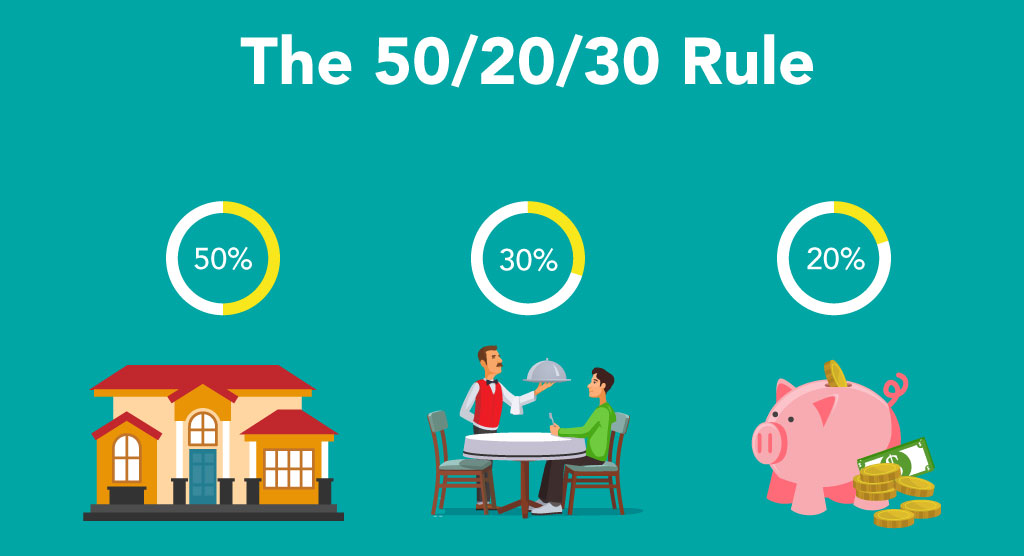

Segui la regola del 50/30/20

Gli esperti finanziari raccomandano la linea guida 50/30/20 come strategia finanziaria di base, soprattutto per i giovani professionisti. Puoi anche utilizzare il nuovo calcolatore di budget 50 30 20 per aiutarti a creare il tuo nuovo budget.

La regola dice che dovresti destinare un 50%, 30%, e il 20% del tuo reddito alle seguenti categorie:

- Essenziali:50%

-Affitto/Mutuo

-Utilità

-Pagamenti del debito

-Fatture

-Drogheria - Spese Personali:30%

-Divertimento

-Cenare fuori

-Appuntamento notte

-Shopping per articoli non essenziali - Risparmio:20%

–Risparmio di emergenza

-Conto pensionistico

-Fondo di viaggio

–Fondo per i giorni di pioggia

Calcolatrice 50/30/20

50/30/20 Calcolatore del budgetEcco quanto hai per:Essenziale$0.00Vuoi $0.00Risparmio$0.00Reddito mensile al netto delle imposte Ripristina

Considera un budget a base zero

Con la tecnica del budget a base zero, ogni mese inizia e finisce con zero dollari. Quando crei il tuo budget a base zero, ogni dollaro ha uno scopo. Diamo un'occhiata a un budget di esempio utilizzando il metodo in base zero. Se guadagni $ 3, 500 ogni mese, attribuire ogni dollaro a una spesa. Potresti mettere $ 1, 750 verso le spese di soggiorno, $ 700 per ripagare il debito, e $ 1, 050 per spese personali come andare al cinema o risparmiare per le vacanze. Alla fine del mese, il tuo saldo è zero, perché ogni dollaro è contabilizzato.

Tieni a mente, la base zero non significa che sei spendere ogni dollaro che guadagni, ma piuttosto, che ognuno è assegnato a una categoria diversa, conto di risparmio incluso!

Selezione di uno strumento di budget adatto al tuo stile di vita

Come abbiamo accennato prima, la metodologia one-size-fits-all è un no-go quando si tratta di budget personale. La tua situazione finanziaria è completamente unica per te, sia che si tratti del tuo reddito, spese, o i tuoi obiettivi finanziari, quindi ha senso solo adattare la tua strategia di budget alle tue preferenze individuali.

Ecco alcuni suggerimenti per aiutarti a trovare uno strumento di budget che abbia senso per te:

- Leggi recensioni, o chiedi in giro:anche se il denaro può essere considerato un argomento tabù, ciò non significa che devi usare le tecniche di budgeting nella tua relazione o con i tuoi amici. Probabilmente ti fidi delle loro opinioni più di chiunque altro, Dopotutto. Guarda quali strumenti usano e chiedi cosa gli piace e cosa non gli piace del loro attuale metodo di budget.

- Provalo:prima di acquistare qualsiasi abbonamento con budget a pagamento, prova la prova gratuita. Per di qua, sarai in grado di familiarizzare con le funzionalità e decidere se è uno strumento che continuerai a utilizzare.

- Considera la compatibilità: Se desideri automatizzare il monitoraggio delle spese, assicurati che lo strumento di budgeting che desideri utilizzare possa essere integrato con la tua banca e gli emittenti delle carte di credito.

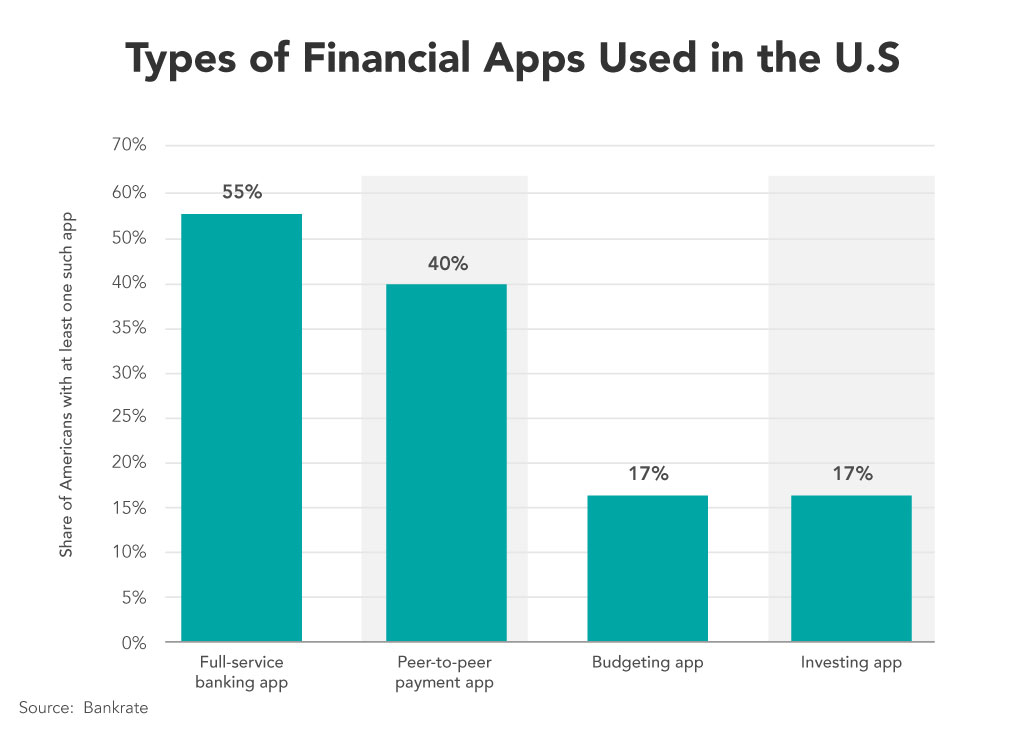

- Utilizza un modello o uno strumento su misura per le tue esigenze:a seconda delle tue circostanze finanziarie, potresti aver bisogno di un budget semplice, o uno specifico per le tue entrate e spese. O forse avrai bisogno di funzionalità aggiuntive come la capacità di investimento o la capacità di effettuare transazioni peer-to-peer. Secondo un recente sondaggio, Il 55% degli americani utilizza un'app bancaria a servizio completo.

Quando selezioni uno strumento di budget, considera come lo utilizzerai e come lo strumento si adatta al tuo stile di vita e ai tuoi obiettivi finanziari. I nostri modelli di budget includono le seguenti categorie:

Quando selezioni uno strumento di budget, considera come lo utilizzerai e come lo strumento si adatta al tuo stile di vita e ai tuoi obiettivi finanziari. I nostri modelli di budget includono le seguenti categorie: - Bilancio familiare

- Bilancio familiare

- Budget degli studenti

Ostacoli ed errori di budget comuni

Prima di salpare per il tuo viaggio verso un budget migliore, è tempo di parlare di alcuni degli ostacoli che potresti incontrare sulla tua strada. Come la maggior parte delle cose nella vita (o il mare in questo caso), il budget non è sempre chiaro:ci possono essere aspetti difficili o ambigui. Scomponendo in modo casuale, le spese una tantum o il calcolo di un concerto part-time possono complicare il budget, ma fidati di noi, il tuo viaggio può (e deve) continuare! Ecco alcuni suggerimenti per assicurarti di avere il budget più accurato, indipendentemente dalle circostanze.

1. Stima del reddito irregolare

Se sei un libero professionista o lavori in un'attività secondaria, probabilmente hai un reddito irregolare che può essere difficile da prevedere. In questi casi, è meglio stimare un importo prudente (basso), quindi non spendi troppo. Rivedi gli ultimi 3-6 mesi di reddito e osserva eventuali schemi. Riesci a trovare una tariffa oraria approssimativa o una tariffa settimanale per ciò che porti? Se sei nuovo in un lavoro, come essere una cameriera, chiedi a un collega quanto guadagna in genere con le mance per aiutarti a prevedere le mance mensili. Soprattutto, fai del tuo meglio per creare una stima del reddito, sapendo che puoi modificarla lungo la strada.

2. Pagare le spese di emergenza

Sfortunatamente, incidenti e imprevisti capitano a tutti. Dai problemi con la macchina alla perdita del lavoro e alle spese mediche, le emergenze possono essere costose e disporre di un budget di emergenza di riserva può aiutare a ridurre le spese. Una fattura imprevista può far saltare il nostro budget, e ti riporta indietro. Se si verifica un incidente, prova a considerare la spesa nel tuo budget mentre paghi le altre bollette. Ad esempio, potresti voler ridurre i pasti fuori per il mese, o prendi un turno extra per aiutarti a coprire una bolletta. Se puoi, crea un fondo di emergenza nel tuo budget per salvaguardare le tue finanze da future situazioni impreviste.

3. Dimenticare le spese una tantum

Elementi come abbonamenti annuali, vacanze, e i regali per la famiglia e gli amici vengono spesso dimenticati durante la creazione di budget. Se puoi, mettere da parte una piccola somma di denaro ogni mese per queste spese extra. Puoi stimare il costo previsto per l'anno e tenerne conto nel budget mensile. Per esempio, se in genere spendi $ 300 in regali di Natale, mettere da parte $ 25 in più ogni mese per tenere conto di queste spese aggiuntive. Quando arriverà dicembre, avrai a disposizione il denaro da spendere in regali.

Punti chiave:Budget 101

- Creare un budget è davvero semplice come seguire questi cinque passaggi:

- Calcolare la paga da portare a casa

- Stima le tue spese

- Fissare obiettivi di risparmio e di rimborso del debito

- Registrare la tua spesa

- Monitorare i tuoi progressi

- Per trovare il metodo e gli strumenti di budget giusti per te, considerare la compatibilità, chiedi in giro, e prova diverse opzioni

- Evita le insidie del budget preparandoti per circostanze impreviste e adattando la tua strategia di budget secondo necessità

Iscriviti a Mint per aiutarti a rispettare il tuo budget e i tuoi obiettivi

Lascia che l'app Mint faccia il lavoro pesante per te. Può calcolare il tuo reddito, totale della spesa per categoria, e aiutarti a raggiungere i tuoi obiettivi di risparmio. Tenere traccia delle spese con l'app è semplice e accessibile, indipendentemente da dove ti trovi.

-

Come creare un budget a base zero per la tua azienda

Il budget a base zero, a differenza di un budget standard, avvia il processo di budget da zero. Scopri di più sul budget a base zero per vedere se è adatto alla tua attività. Il budget a base zero è

-

Come fare un bilancio

Guarda il video:Come creare un budget Trascrizione Apri una nuova finestra Come creare un budget Il budget è un passo fondamentale per prendere il controllo del tuo benessere finanziario. Quind

bilancio

- Come fare un foglio di lavoro del budget mensile

- Come fare un budget

- In che modo il budget flessibile può aiutare le aziende?

- Come eseguire analisi di budget sofisticate

- Come avere successo con un budget flessibile

- Come creare un pianificatore di budget mensile personalizzato

- Budgeting a base zero 101

- Come fare un budget a base zero

- Come fare un budget

- Come pianificare un budget settimanale

-

Come fare un budget per la separazione

Come fare un budget per la separazione Hai bisogno di capire come fare un budget per la separazione? Potresti temere questo momento, o sembra così dannatamente complesso che lhai rimandato il più a lungo possibile. Se tu e un partner vi st...

-

Come attenersi a un budget:comprovate abitudini di budget

Come attenersi a un budget:comprovate abitudini di budget Hai bisogno di consigli per rispettare un budget? Non sei solo. Spesso è la parte più difficile! A volte sembra che uno spuntino notturno, unavventura audace per fare la spesa, una spesa inaspettata ...