Come fare un budget per la separazione

Hai bisogno di capire come fare un budget per la separazione? Potresti temere questo momento, o sembra così dannatamente complesso che l'hai rimandato il più a lungo possibile. Se tu e un partner vi state separando, non è un segreto che i soldi possano essere una questione spinosa e dolorosa.

Questo post ti guiderà ad alcune nozioni di base su come preventivare la separazione, tra cui:

- Passaggi iniziali per organizzarsi

- Fare un piano per le bollette imminenti

- Un modello di budget per iniziare la tua vita finanziaria come persona indipendente

Ma prima, un respiro lungo e profondo.

Fatto? Tenerlo lì?

Ed espira.

Bene, sappiamo che questo argomento può sembrare super pesante o opprimente e solo un bel respiro profondo ci dà una piccola spinta in avanti.

Ok, tuffiamoci.

Fase uno:organizzati

Dedica un paio d'ore il prossimo giorno di pioggia per consolidare tutto. Potrebbe essere necessario l'evocazione della password e alcune cacce al tesoro frustrate per trovare gli estratti conto, ma resta lì, tieni il fidget spinner nelle vicinanze e la buona notizia è che di solito si tratta di un'attività unica.

1. Fai un elenco delle tue finanze in un unico posto

Ti stai preparando per separare le tue finanze e un buon punto di partenza è sapere cosa c'è nella pila in primo luogo. Questo elenco dovrebbe includere:

- Saldi di conto corrente e di risparmio

- Contanti in mano

- Saldo/i della carta di credito

- Prestiti/mutuo in sospeso

- Conti previdenziali

- Conti di intermediazione, HSA, stock option, affari

Se fai questo passaggio con il tuo partner o da solo, dipende da te e dalla tua situazione. A seconda di dove ti trovi nel processo di separazione, questi conti finanziari potrebbero essere chiusi o in procinto di essere chiusi (ed è una buona idea scaricare estratti conto e aprire i tuoi conti bancari e sicuramente parlare con un avvocato prima piuttosto che dopo).

La divisione dei beni spetta al tribunale decidere, ma per ora vuoi che i tuoi registri siano puliti e ordinati.

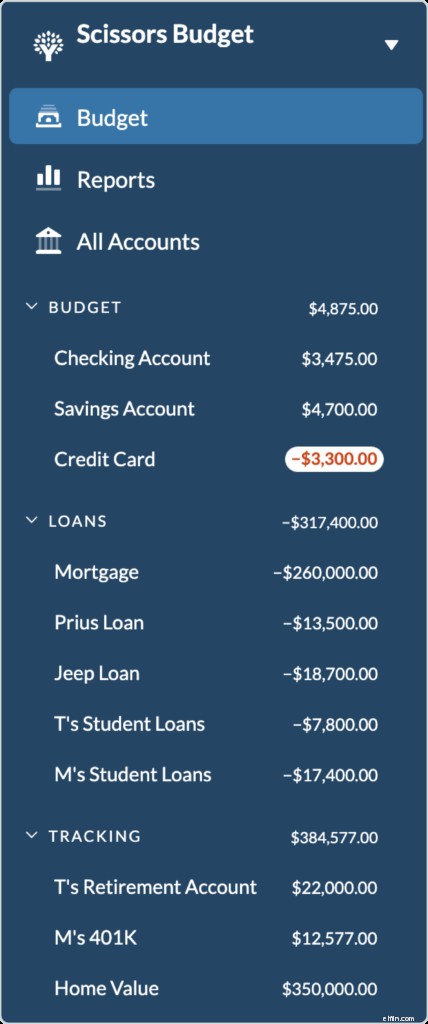

Per illustrare come funziona tutto questo, daremo un'occhiata a un'ipotetica coppia, Tanya e Mark Scissors, mentre si preparano alla separazione finanziaria. Tanya e Mark hanno un figlio delle elementari, possiedono una casa, lavorano e guadagnano entrambi stipendi simili. (Vai Tanya! Distruggi quel divario salariale!).

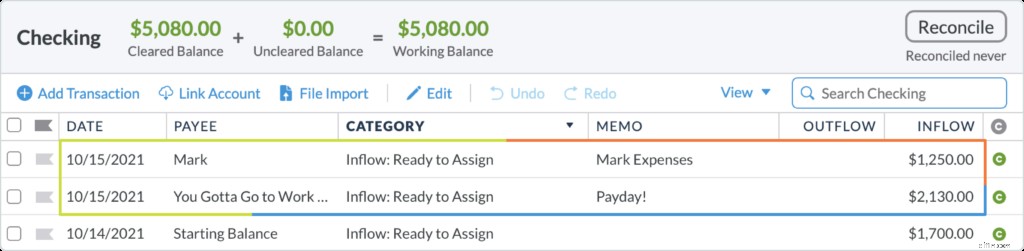

Per prima cosa, tutti i loro conti e prestiti sono elencati in un unico posto, mostrato qui nel loro budget YNAB.

Come molte persone, gli Scissors hanno un po' di debiti con la carta di credito, una manciata di prestiti per auto e prestiti per studenti, alcuni risparmi per la pensione e un po' di liquidità nella loro casa. Se non hai mai visto le tue finanze in un punto, questa è un'attività stranamente confortante vedere tutto in un unico posto. Chi lo sapeva.

2. Diventa granulare con le tue spese

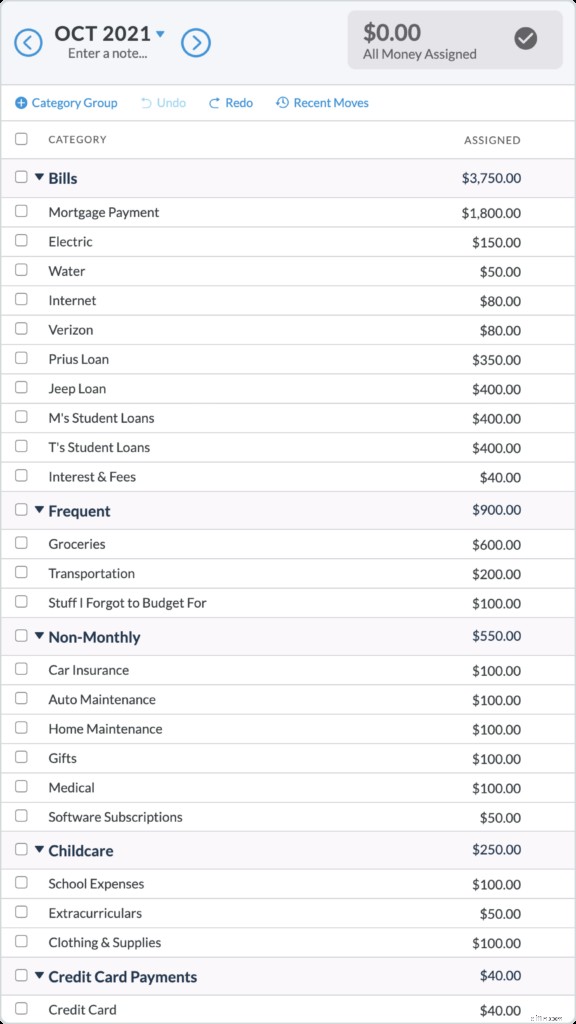

Dopo aver creato questa panoramica finanziaria d'insieme, è il momento di approfondire le bollette e le spese correnti. Questo elenco dettagliato ti fornirà un quadro chiaro e tangibile di quanto costa la tua vita attuale ogni mese e ti aiuterà a pianificare il flusso di cassa dei prossimi mesi. Crea una stima stimata delle tue spese correnti, incluse cose come l'affitto o il mutuo, i pagamenti del prestito, le bollette e le tue spese mensili e non mensili.

For Mark and Tanya, their list of expenses totalled about $5,500/month. Ciò include i soldi necessari per pagare le bollette in tempo, coprire i pagamenti dei prestiti, acquistare cibo e gas, eventuali spese per l'infanzia e include anche le spese non mensili come l'assicurazione auto e gli abbonamenti software. È facile dimenticare questi ultimi, ma questa è la chiave per ottenere il vero costo delle spese per un mese.

3. Determina la suddivisione delle fatture correnti di ciascuna persona

Per le spese condivise, come la rata del mutuo e le bollette mensili, il totale delle fatture condivise era di $ 2.500. Questo è un numero importante:questo significa che se dividono equamente le bollette correnti, ogni persona è responsabile di $ 1.250. Torneremo su questo numero.

Fase due:dividi le tue responsabilità finanziarie immediate

This is the hairy part that can sometimes become a monster with teeth. Non siamo avvocati, né pianificatori finanziari, quindi quei dettagli su "chi ottiene cosa" verranno eliminati da quei professionisti.

Tuttavia, tra ora e allora ci sono alcune questioni finanziarie che portano al divorzio ufficiale che devi capire. Anche se nulla di deciso diventa ufficiale fino a quando un giudice non lo fa, i conti non vengono sospesi solo a causa della procedura di divorzio.

Questions to consider:from now until the divorce is finalized,

- Chi è responsabile dei pagamenti dell'auto (se applicabile)?

- Chi è responsabile del pagamento dei debiti?

- Come dividerai le spese condivise?

- Chi paga il mutuo?

- Chi sarà responsabile delle bollette della casa?

- What other bills need to be paid for the next six months?

- Una persona trasferirà denaro all'altra per le spese? Se sì, quanto?

- Chi è responsabile delle spese per l'infanzia?

- Qual è la tua attuale situazione finanziaria? Ti senti sicuro?

- Di quanti soldi hai bisogno per sopravvivere nei prossimi sei mesi? (Analizzeremo questo aspetto nel passaggio successivo.)

- Ci sono account da modificare o estratti conto da scaricare?

Da qui al divorzio definitivo, i Forbici si sono spartiti bollette e spese in questo modo:

Tanja:

- Restare in casa (con il figlio), dividere equamente la rata del mutuo

- Guida la Jeep, responsabile del pagamento del prestito Jeep

- Responsabile dei pagamenti del suo prestito studentesco

- Responsabile della metà delle spese condivise (per un totale di $ 1250 al mese)

Segna:

- Trasloco, trova un posto tutto suo

- Guida la Prius, responsabile del pagamento della Prius

- Responsabile dei pagamenti del prestito studentesco

- Responsabile della metà delle spese condivise (per un totale di $ 1250/mese)

Fase tre:crea il tuo budget per la separazione

La salute finanziaria è tua per la presa. Anche quando sembra che tutto il resto sia fuori controllo, la tua attuale gestione del denaro è sotto il tuo controllo. Primo:aggiungi le tue spese operando indipendentemente dal tuo partner e sul tuo reddito unico. Che tu stia anticipando il mantenimento dei figli o gli alimenti, il passo migliore è operare solo nella tua realtà attuale. Ciò significa che se non stai ricevendo quei pagamenti ora, non effettuare il tuo budget inclusi quei pagamenti fino a quando non iniziano a colpire il tuo account (cosa che potrebbe richiedere molti mesi).

Per gli Scissors, Tanya ha deciso di creare un budget (chissà cosa sta facendo Mark) e ha fatto un elenco delle sue spese per i prossimi mesi che assomigliava a questo:

Ha aggiunto le bollette per cui è responsabile del pagamento (l'intero importo), ha aggiunto i costi che sa stanno arrivando per il divorzio e l'avvocato e ha persino incluso dei soldi divertenti per alcune prelibatezze senza sensi di colpa e tanto necessarie. Grazie al suo elenco di spese insieme, ha un'idea del costo del suo attuale tenore di vita e può apportare le modifiche necessarie.

Aggiungi i tuoi account

Successivamente, calcola il denaro che è attualmente in tuo possesso (di cui sei l'unico proprietario) aggiungendo i saldi del conto corrente.

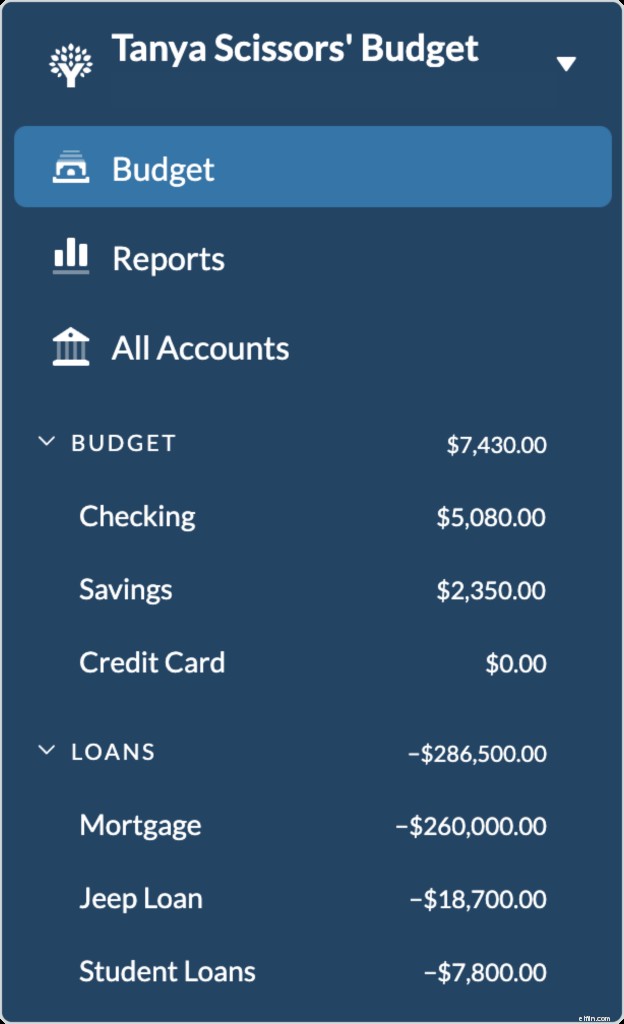

Per Tanya, sembra così:

Dal momento che la carta di credito è intestata a Mark, ha preso una nuova carta di credito e al momento non ha saldo (il debito della carta di credito verrà risolto nel procedimento di divorzio. Per ora, Mark sta solo pagando il minimo).

Aggiungi nuovi flussi in entrata

La busta paga di Tanya dal lavoro sdogana la banca e Mark (per fortuna) l'ha appena vendicata per la sua metà ($ 1.250) delle bollette.

Give Every Dollar a Job

Ora stiamo per iniziare davvero a fare un budget, e sta per diventare un po' divertente. YNAB’s first rule of budgeting is to Give Every Dollar a Job. Che cosa significa? Immagina questo:hai una pila di contanti e un mucchio di buste di carta con i nomi delle categorie scritti sopra. You’re going to divvy up the money you have into these envelopes.

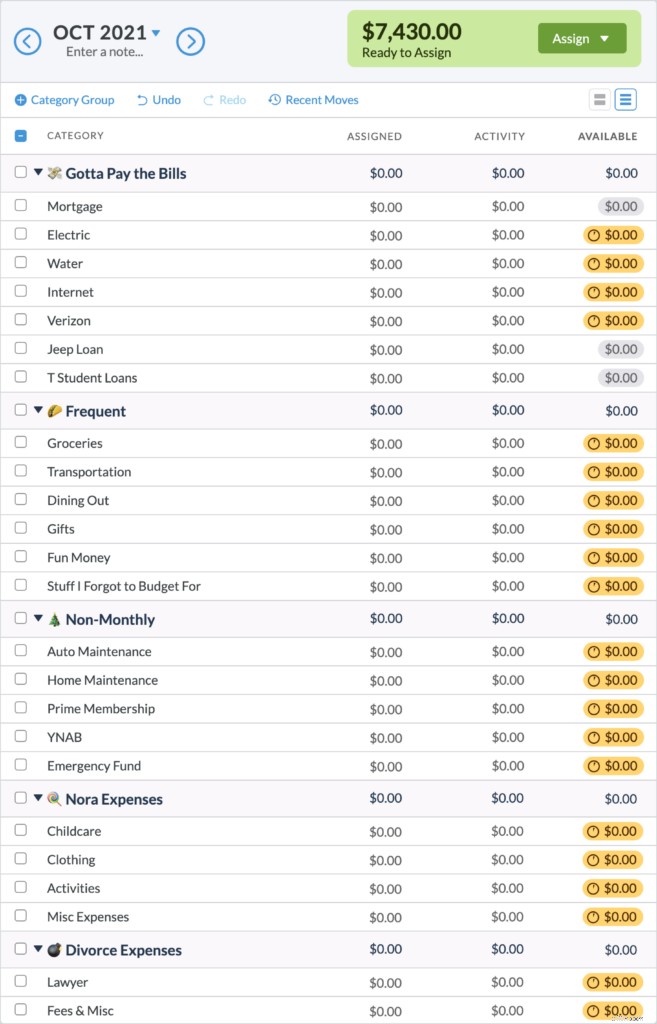

In YNAB, facciamo tutto digitalmente. Diamo un'occhiata al budget di Tanya. Con tutti i suoi soldi messi insieme, ha $ 7.430 per cominciare.

Una grande nota importante:Tanya non sta stanziando soldi che non ha:questo significa niente buste paga imminenti, niente alimenti anticipati o pagamento del divorzio. Solo i dollari che ha attualmente, ed è questo che le dà la chiarezza con cui vuole prendere decisioni.

Ecco uno sguardo al budget di Tanya prima che assegni denaro alle categorie. Quindi, guarda come alloca i dollari che ha e guarda come appare il suo budget:

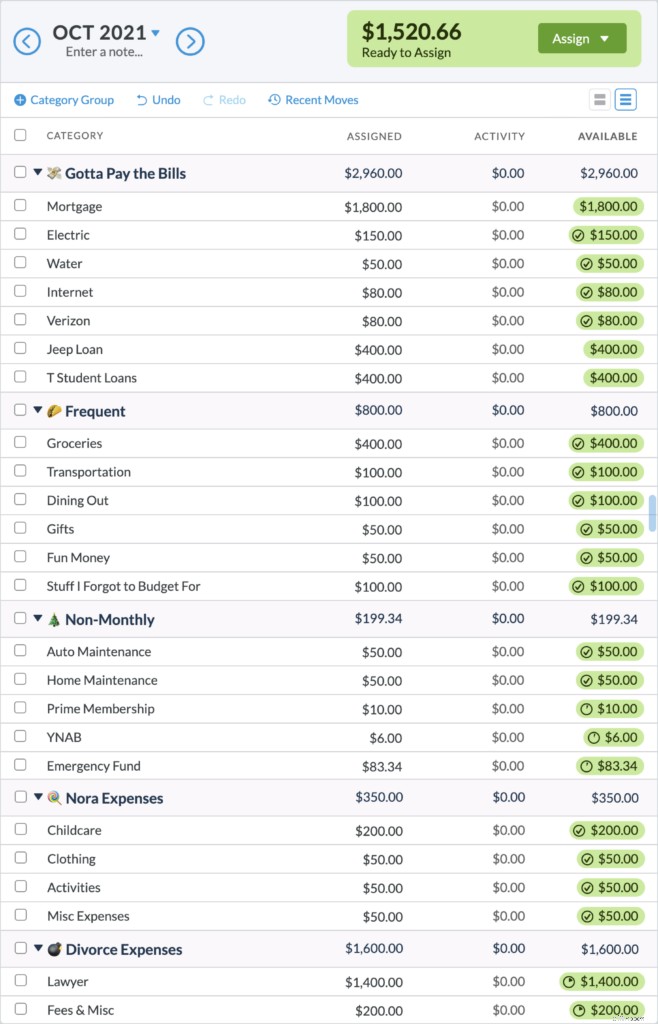

Ora il budget di Tanya è pieno di bolle verdi felici, il che significa che ogni categoria è interamente finanziata per il mese. Ciò include anche lo stanziamento di $ 1.600 per le spese di divorzio e il già risparmio di $ 80 per un fondo di emergenza.

Budget a zero

Ora, per riempire tutte le sue spese del mese, non aveva bisogno di stanziare tutti i $ 7.430:le sue spese mensili costavano meno. Ciò significa che ha $ 1.520,66 da spendere. Dare un lavoro a ogni dollaro è la regola numero uno di YNAB per quanto riguarda il budget, e questo significa che non abbiamo ancora finito! Da qui, Tanya può:

- Beef up a category like lawyer expenses or emergency fund

- Inizia il budget nel prossimo mese

Opta per ottenere un vantaggio sulle bollette e mette i soldi per le bollette del mese prossimo. Con i soldi che ha in questo momento, è in grado di finanziare quasi la metà del mutuo e quasi tutte le bollette per il mese prossimo. She’s budgeted to zero and now has a plan for her money!

Se non puoi ancora finanziare l'intero mese, non preoccuparti:la maggior parte delle persone non può quando inizia. Chiediti solo:"Cosa devono fare questi soldi prima che io venga pagato di nuovo?" e riempi le tue categorie secondo quel mantra. Quando arriva il tuo prossimo afflusso, pianificalo ponendo la stessa domanda.

Fase quattro:i prossimi mesi del tuo budget per la separazione (cosa aspettarsi)

La separazione finanziaria e matrimoniale è un processo intricato e questo budget ti darà un piano fino al divorzio, e si adatterà e crescerà come fai anche tu.

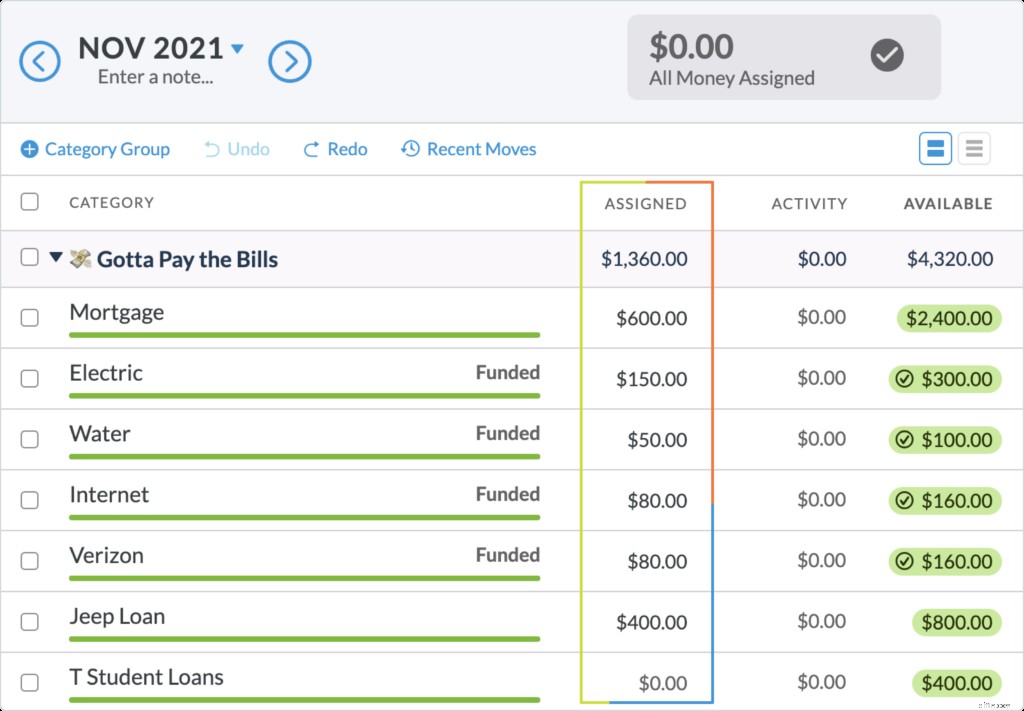

Quando Tanya viene pagata di nuovo, o riceve un altro afflusso da Mark, ripeterà lo stesso esercizio e continuerà a ridurre il budget delle sue categorie fino a quando non arriva a zero.

Se affronti una procedura di divorzio, ci saranno spese relative al divorzio come fermi e spese processuali. If you need to shuffle money around, then you’re doing it right. Quando si verifica una spesa eccessiva per una categoria o si verifica una spesa imprevista, sposta semplicemente il denaro da una categoria all'altra per coprirla. This is another one of YNAB’s core rules:Roll with the Punches. Non c'è bisogno di un budget ridotto, basta tuffarsi, tuffarsi, schivare e chinarsi e andare avanti!

Potrebbe anche sembrare che la tua vita sia in uno schema di mantenimento, ma non c'è motivo per cui non puoi iniziare a costruire una solida base finanziaria in questo momento. Chiediti, cosa puoi fare in modo che le tue finanze siano migliori tra un anno, tra cinque anni?

Meglio ancora, lasciati ispirare da una donna che ha rinunciato al suo matrimonio, poi ha viaggiato in 26 parchi nazionali (alcuni più volte), ha perso 60 sterline e si è ritrovata nella migliore forma finanziaria in cui si trovava da anni, per tutto il tempo aspettando che la sua metà del pagamento della casa arrivi. Leggilo ora.

Fase cinque:sopravvivi e prospera

Lo stai prendendo un giorno alla volta, e prima che te ne accorga (ok, forse sei consapevole di ogni passo del percorso), sarà dietro di te. Quando le cose sembrano confuse dal punto di vista finanziario, continua a seguire il metodo YNAB e ti servirà come bussola utile attraverso paludi, nebbie e paludi finanziarie. Inizierai a vedere i tuoi progressi aumentati e avrai la tua indipendenza, la tua libertà e la possibilità di prosperare finanziariamente, meglio di quanto tu abbia mai fatto prima.

Vuoi fare un viaggio alle Figi? Mettilo nel bilancio. Fallo accadere, pagalo in contanti. Mandare i tuoi figli a una scuola privata? Comprare un cottage in campagna? Forse vuoi solo farcela oggi, sentendoti solo un po' più in controllo dei tuoi soldi. E questo è un obiettivo abbastanza degno in sé e per sé.

Trova chiarezza nel caos finanziario:organizza i tuoi soldi in un budget YNAB:provalo gratuitamente, senza bisogno di carta di credito.

Questo post non è inteso come consulenza legale e deve essere utilizzato per scopi didattici. Ti consigliamo di parlare con il tuo avvocato o consulente finanziario dei dettagli della tua separazione finanziaria durante il divorzio.

-

Come mettere in bilancio le spese domestiche

©iStockphoto/JulNichols Probabilmente ti piace fare soldi, ma è probabile che tu abbia solo una vaga idea di dove vada. I budget possono aiutare in questo, soprattutto quando la tua situazione finanz

-

Come fare un bilancio

Guarda il video:Come creare un budget Trascrizione Apri una nuova finestra Come creare un budget Il budget è un passo fondamentale per prendere il controllo del tuo benessere finanziario. Quind

Articoli in Evidenza

- Come risolvere i problemi di budget

- Come fare un budget di spesa settimanale personale

- Come fare un foglio di lavoro del budget mensile

- Come fare un budget

- Come Budget Per Un Bambino

- Come utilizzare un account per le vacanze per il budget di una vacanza

- Come fare un budget su un reddito fisso

- Come fare un budget a base zero

- 4 consigli per cucinare con un budget limitato

- Come fare un budget

-

3 Configurazioni di categorie di budget per principianti

3 Configurazioni di categorie di budget per principianti I budget sono spesso associati a cose noiose come fogli di calcolo, ricevute e stringere la cintura. Come ora tutti capiamo, le cinture non sono necessarie, così come il bagaglio negativo sul budget. ...

-

Come creare un budget a base zero per la tua azienda

Come creare un budget a base zero per la tua azienda Il budget a base zero, a differenza di un budget standard, avvia il processo di budget da zero. Scopri di più sul budget a base zero per vedere se è adatto alla tua attività. Il budget a base zero è ...