Come avviare YNAB a metà del mese

C'è questo strano trucco psicologico che alcuni di noi giocano su se stessi quando decidiamo che il momento migliore per iniziare una nuova dieta, routine o budget è il lunedì. O il primo del mese. O il primo dell'anno.

Abbastanza pazzesco come ciò non si applichi all'avvio di un nuovo libro, videogioco o serie Netflix, eh?

Sì, quella tattica è in realtà solo un cocktail abilmente guarnito di procrastinazione, ansia e terrore.

Il momento migliore per avviare un budget è adesso, sì, anche se è un mercoledì, il 15 del mese o l'11° mese dell'anno. Ed eccoti qui. Rock su! Gli studi dimostrano che in realtà hai PIÙ probabilità di avere successo con una nuova abitudine se scegli un giorno di inizio arbitrario. Come oggi!

Pensala in questo modo:se inizi ora, conoscerai già la tua nuova abitudine entro il primo mese. Anche prima del gioco. Se fosse una gara, lasceresti quelli, "Lo farò più tardi", persone nella polvere ... e chi non ama vincere?

Preparati:cosa ti servirà per iniziare

In realtà, avviare un budget in YNAB a metà mese non è più difficile. I soldi toccano le nostre vite ogni giorno:non è che tutte le nostre bollette siano dovute alla prima, o che ci siano due giorni di pausa tra un mese e l'altro in cui tutto si ripristina perfettamente.

Vai a raccogliere quanto segue e incontraci qui sulla linea di partenza:

- Informazioni di accesso al conto bancario e alla carta di credito

- Estratti bancari recenti in modo da poter stimare gli importi e le scadenze delle fatture mensili

- Un elenco di fatture non mensili con date di scadenza, come la registrazione dell'auto, i pagamenti dell'assicurazione, gli abbonamenti annuali, le tasse, ecc.

- Una stima delle spese varie che si verificano in modo semi-regolare, come compleanni e festività.

Pronto per andare lontano?

Preparati:categorie e obiettivi

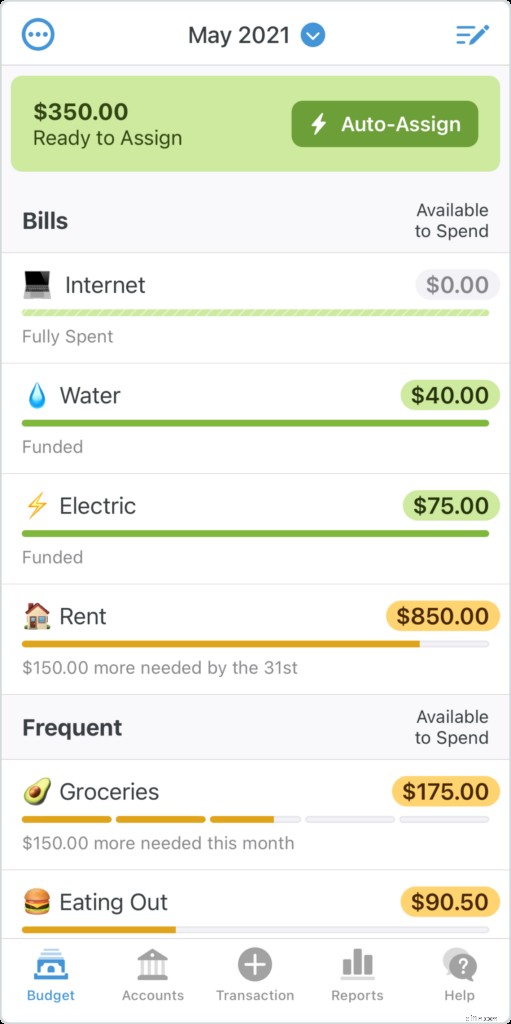

Il passaggio successivo consiste nel creare categorie e obiettivi per ciascuna delle tue spese. Pensa alle tue categorie come a buste piene di contanti. Prenderai una busta vuota, ci scriverai "mutuo", metterai l'importo dovuto e la data di scadenza nell'angolo e riempirai quella busta con la quantità di denaro appropriata prima che la data di scadenza arrivi.

Ma il nostro metodo è molto più semplice che rimescolare cartamoneta e frugare nelle buste per vedere quanto hai.

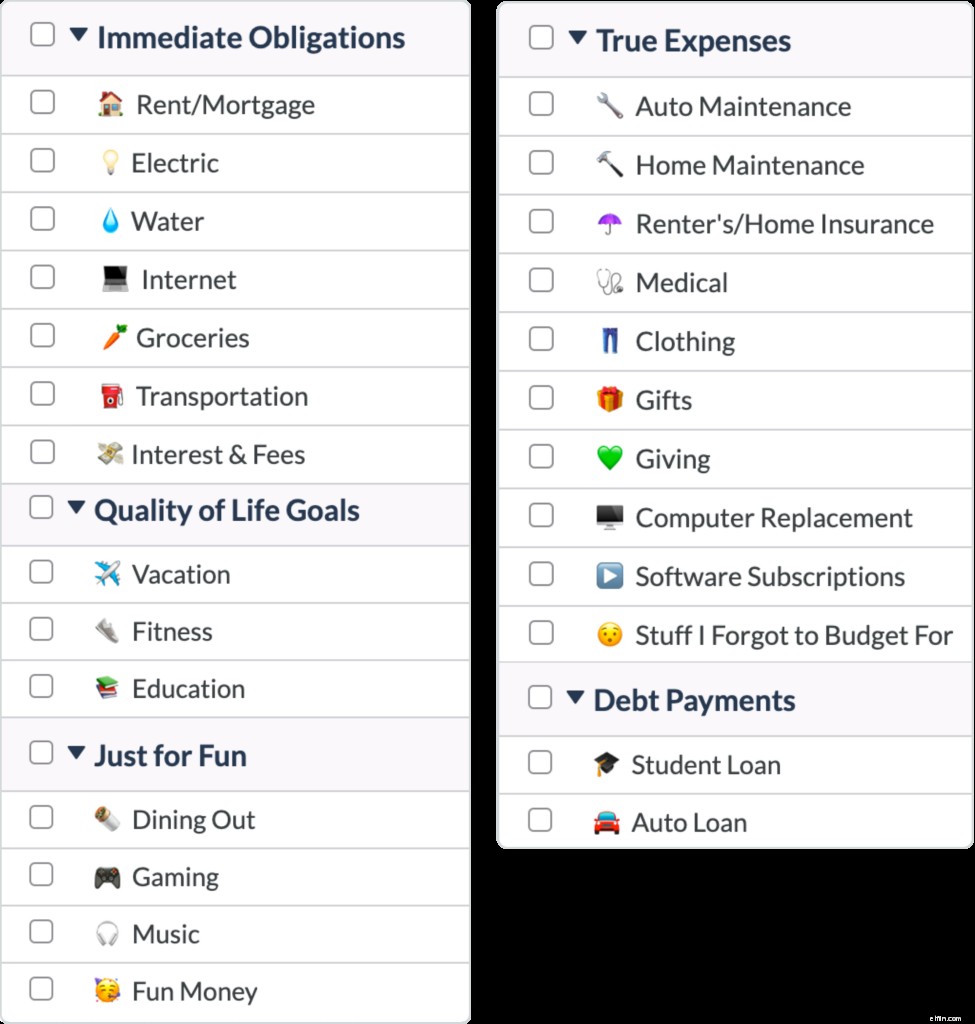

Categorie

Elenca le tue spese come categorie e sentiti libero di inventare un nome sgargiante o di aggiungere una simpatica emoji. Potresti anche renderlo divertente. Puoi anche organizzare le tue categorie per data di scadenza in modo da poter visualizzare e assegnare priorità al tuo mese più facilmente. Basta trascinare e rilasciare sull'app Web o premere la matita "modifica" e premere a lungo sulle tre linee per trascinare e rilasciare sul dispositivo mobile.

Puoi nascondere o eliminare le categorie se diventi un po' matto per le categorie. Basta fare clic sul nome della categoria sul Web o sul segno meno nella schermata di modifica sul dispositivo mobile per trovare quelle opzioni. La soluzione migliore è mantenere le tue categorie il più semplici possibile mentre inizi.

Obiettivi

Il primo passo per vincere una gara è sapere dove si trova il traguardo!

Probabilmente. Non lo so perché non corro ma penso davvero che questo sarebbe un componente critico.

Ad ogni modo, gli obiettivi di spesa e risparmio sono come il traguardo per finanziare le tue categorie ogni mese.

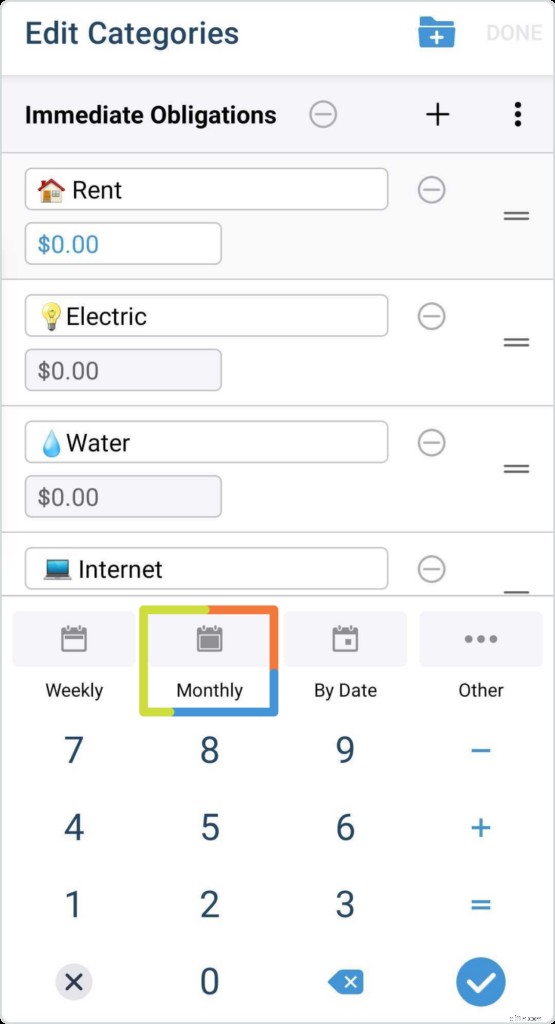

Puoi scegliere di impostare obiettivi di spesa settimanali, mensili o per data, a seconda del tipo di spesa:

- Una spesa come la spesa potrebbe essere un obiettivo settimanale. Dovresti inserire il tuo limite di spesa settimanale e impostare un giorno della settimana come data di scadenza. YNAB moltiplica automaticamente l'importo assegnato per il numero di settimane in ogni mese per trasformarlo in una cifra mensile.

- Il pagamento del mutuo o dell'affitto sarebbe una spesa mensile.

- Regali per le vacanze, ferie o spese non mensili sono buoni esempi di quando potresti scegliere di impostare un obiettivo "Per data" con una scadenza.

Puoi impostare obiettivi premendo la matita di modifica sul dispositivo mobile o facendo clic all'interno della categoria sul Web.

Vai! Aggiungi conti e assegna i tuoi soldi

Ora sei davvero partito per le gare.

Innanzitutto, aggiungi i tuoi conti bancari e di carte di credito al tuo budget.

Account collegati

Puoi scegliere di collegare il tuo account al tuo budget e il saldo e le transazioni si aggiorneranno automaticamente. (Sì, puoi fidarti di YNAB.)

Account scollegati

Se desideri essere un po' più pratico con la gestione del denaro, puoi inserire le tue transazioni e inserire i tuoi saldi manualmente. E in effetti, i nostri insegnanti consigliano vivamente ai nuovi YNAB di inserire tu stesso le loro transazioni per la prima settimana all'inizio.

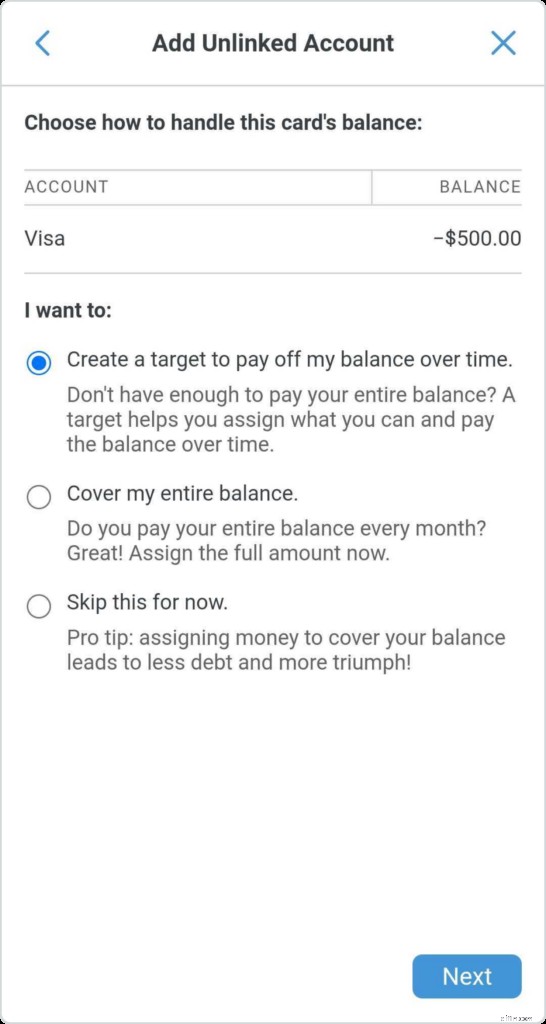

Carte di credito

Non dormire aggiungendo le tue carte di credito al tuo budget, assicurati solo di selezionare Carta di credito come tipo di account, perché cambia il modo in cui gestisci qualsiasi debito esistente.

Vuoi saperne di più sull'utilizzo delle carte di credito in YNAB? È una richiesta popolare. Vai al nostro post sul blog su YNAB e carte di credito una volta che hai finito di configurare qui.

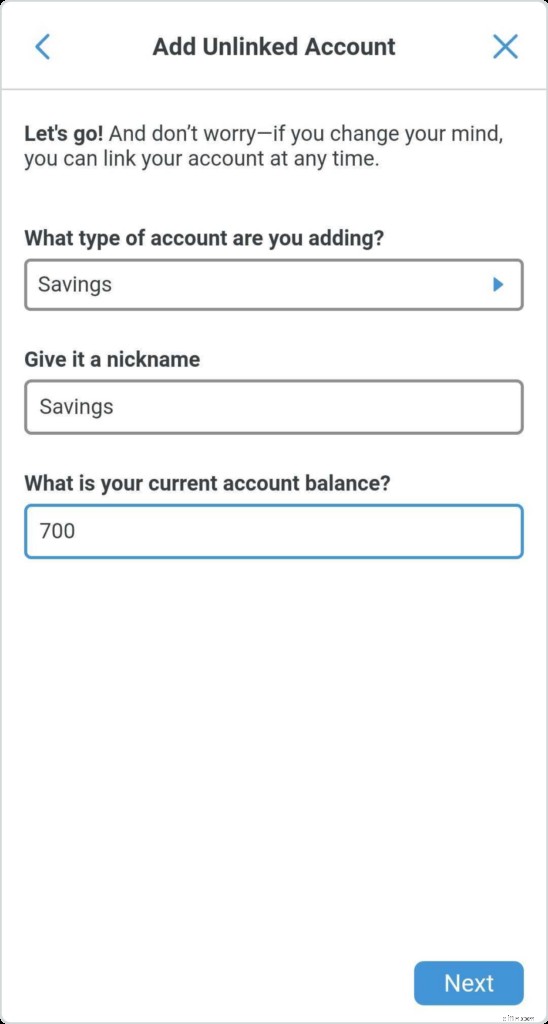

Conti di risparmio

Potrebbe essere allettante saltare l'aggiunta dei tuoi conti di risparmio al tuo budget. Rende nervose molte persone vedere i soldi che stanno cercando di non spendere mostrarsi nel saldo "Pronto per l'assegnazione". La buona notizia è che non lo spenderai ancora. Lo assegnerai alla categoria specifica per cui stai risparmiando:questo protegge quel denaro, lo tiene separato quando visualizzi il tuo budget e crea una certa responsabilità sul raggiungimento dei tuoi obiettivi di risparmio.

Hai davvero intenzione di prendere in prestito dal fondo di acconto della tua casa per i tacos per la seconda notte di questa settimana? Ci penserai due volte quando dovrai spostare quei soldi da una categoria all'altra.

Imposta il tuo conto di risparmio nello stesso modo in cui hai fatto per il controllo, basta classificarlo come un conto di risparmio quando YNAB lo richiede. (Se non hai creato categorie di risparmio durante la configurazione iniziale della categoria, fallo ora.)

Assegnazione di denaro a metà mese

Qui è dove avviene la magia. Allacciate le scarpe da corsa, amici miei. (Non devi indossare scarpe per niente di tutto questo.)

L'ingrediente chiave del metodo YNAB è... beh, tutti. Ci sono quattro regole e sono tutte importanti. Tuttavia, Give Every Dollar a Job è il muscolo dietro il tuo slancio.

Tutto ciò che abbiamo fatto finora è stato preparato per questo. Ricordi quando hai creato le tue categorie? Stabilisci i tuoi obiettivi? Hai aggiunto i tuoi account? Ora siamo pronti a mettere al lavoro ogni dollaro.

Vedi il totale Pronto per l'assegnazione in alto? Ecco quanti soldi hai per popolare il tuo budget in questo momento. Non preoccuparti dei soldi che non hai ancora guadagnato:quei dollari otterranno il loro lavoro quando si presenteranno effettivamente al lavoro.

Scorri l'elenco delle categorie in ordine di data di scadenza e/o urgenza e chiediti:"Cosa devono fare i miei soldi prima di essere pagato di nuovo?" Distribuisci i tuoi dollari tra le categorie di conseguenza. Continua a farlo finché non raggiungi lo zero nella casella Pronto per l'assegnazione. Questo è chiamato budgeting a base zero e ti aiuta a creare più intenzione di spendere i tuoi soldi.

Dato che è metà mese, potrebbe essere necessario controllare il tuo estratto conto per vedere quali fatture sono già state pagate in modo da avere un'idea più precisa di quali categorie finanziare per prime.

Inoltre, se sei a metà mese, puoi (probabilmente) tagliare a metà le categorie di generi alimentari e ristoranti.

Riepilogo passo dopo passo per il successo del budget

Quindi, fondamentalmente abbiamo quattro regole e tre passaggi. Per rimanere sulla strada della libertà finanziaria, ricorda quanto segue:

Le quattro regole di YNAB

- Dai un lavoro a ogni dollaro: Sii il capo dei tuoi soldi. Dì a ogni dollaro cosa fare assegnandolo a una categoria specifica.

- Abbraccia le tue vere spese: Sii realistico riguardo alle tue spese. Accetta che alcuni costi verranno visualizzati su base irregolare e budget per quelli mensili.

- Rotola con i pugni: Il tuo budget non è scolpito nella pietra. Se spendi troppo in una categoria, sposta denaro da un'altra categoria per coprirla. Ogni volta. Al momento.

- Invecchia i tuoi soldi: Quando inizi a essere più intenzionato a spendere e risparmiare, i soldi di questo mese inizieranno a pagare le bollette del mese prossimo. Niente più busta paga al ciclo di busta paga!

I tre passaggi per ogni giorno di paga

- Fase uno: Aggiungi il tuo reddito. Quando ricevi nuovi soldi, mettili in YNAB.

- Fase due: Assegna i tuoi dollari alle categorie. Chiedi:"Cosa devono fare questi soldi prima che arrivino altri soldi?"

- Fase tre: Tieni traccia delle tue spese, apporta le modifiche dove necessario e controlla il tuo budget prima di prendere decisioni di spesa.

Il budget funziona sia che tu lo inizi di lunedì, un mercoledì, il primo del mese, il quindicesimo del mese oa metà del 182° giorno dell'anno.

La vera chiave per il budget è semplicemente iniziare... quindi preparati, preparati e vai a dare un lavoro a ogni dollaro.

Ti interessano altri suggerimenti e trucchi per il budget? Non dire più niente. Te li porteremo direttamente nel nostro riepilogo settimanale.

-

Come fare le carte di credito in YNAB

Come la tua amica Brittany, le carte di credito in YNAB possono essere un piccolo extra. Le carte di credito in YNAB non hanno un saldo positivo che alimenta il budget come conti correnti e conti di r

-

Come creare un budget ridotto in YNAB

Ehi, è incerto là fuori. Ti chiedi come rendere le tue finanze a prova di futuro? Crea un budget ridotto allosso. Ti starai chiedendo, cosè un budget ridotto? Suona morboso. Ascoltami:non devi per fo

bilancio

- Come viene sostenuto il dollaro USA?

- Come ho risparmiato $ 500 extra al mese durante la pandemia?

- Come iniziare a risparmiare per il college:la guida essenziale

- Come avviare un fondo di emergenza

- Come fare il tuo mutuo in YNAB

- Che cos'è un nuovo inizio in YNAB (e come faccio a farlo?)

- Come preventivare i generi alimentari in YNAB

- Quante categorie YNAB dovrei avere?

- Come risparmiare denaro in YNAB

- Previdenza sociale:come ricominciare dall'inizio

-

Come fare la sfida più soldi se usi già YNAB

Come fare la sfida più soldi se usi già YNAB Vuoi spingere il ripristino delle tue finanze? Partecipa a una sfida di denaro veloce fino al traguardo chiamata More Money Challenge. Prima di iniziare la sfida, decidi cosa vuoi (in media, le person...

-

La routine di budget di cinque minuti

La routine di budget di cinque minuti penso sempre che non mi piacerà una routine quotidiana. Non trattenermi, routine! Smettila di cercare di legarmi, Routine! Mi dispiace, routine, voglio solo mantenere aperte le mie opzioni, ok? Ma ...