Budget per le coppie quando non condividi gli account

Quindi, hai scelto di condividere la tua vita, il tuo spazio, te stesso, il tuo letto, le tue speranze, paure, successi e fallimenti più intimi, ma hai deciso di condividere un conto in banca.

Ehi, alcune cose sono sacre, giusto?

Anche se un uomo saggio una volta ha detto:"Quando si tratta di stabilire un budget con un partner, prendiamo una linea dura:se ti sei unito alle tue vite, dovresti unirti alle tue finanze. Conti congiunti fino in fondo ”, un veramente il saggio (o la donna) capisce che la vita non è una situazione adatta a tutti.

(Siamo gli umani saggi in entrambi questi scenari. Prendiamo questo, ok?)

Se mantenere la pace nella tua famiglia implica mantenere conti separati, non riceverai alcun giudizio da parte nostra. Lo lasceremo ai membri della famiglia che disapprovano che sono tutti coinvolti nella tua attività. Ogni famiglia ne ha uno.

Siamo qui per aiutare. E lavorare con riferimenti scaltri sulla nostra saggezza.

Diamo un'occhiata a come puoi far funzionare il budget per le coppie senza combinare conti correnti, risparmi o investimenti.

Budget per coppie con conti separati

Per renderlo più facile da seguire, diamo un'occhiata a come una coppia immaginaria, Jamie e Jordan, gestisce la propria persona e finanze condivise.

Innanzitutto, le basi. Per questo metodo, usano quanto segue:

- Risparmi personali e conti correnti di Jamie

- Risparmi personali e conti correnti della Giordania

- Risparmio condiviso e conti correnti per la famiglia

- Hanno impostato tre budget in YNAB:quello di Jamie, quello di Jordan e uno per la famiglia (hanno provato tutte le app di budgeting e apprezzano la comodità e la visibilità di YNAB per rimanere in linea con gli obiettivi finanziari a lungo termine ).

Sì, il loro piano finanziario prevede un totale di tre budget e sei account , esclusi gli investimenti. (Capisci perché congiunto-tutto sarebbe più semplice, eh? Solo un'osservazione, non un giudizio!). Quindi, come possono gestire con successo il loro budget familiare? Ti spieghiamo.

1. Budget i tuoi stipendi separatamente

Quando Jamie riceve un afflusso di nuovi dollari, verranno assegnati nel budget YNAB di Jamie. Allo stesso modo, quando la Giordania riceverà un afflusso di nuovi dollari, verranno assegnati nel budget YNAB della Giordania. Questo dà a Jamie e Jordan il controllo completo su come assegnare i propri dollari e, in teoria, dovrebbe portare a un minor numero di controversie sulla spesa.

Quando Jamie stava creando un budget, aggiungeva solo categorie e account specifici per lei. Lo stesso vale per il budget di Jordan:aveva solo le categorie e gli account di Jordan. Queste sono cose come i loro budget discrezionali per cibo o caffè, i loro soldi divertenti, forse i soldi della benzina e tutte le bollette di cui sono gli unici responsabili.

2. Contribuisci a un conto condiviso per le spese del nucleo familiare

C'è un avvertimento in questo approccio:ogni giorno di paga, Jamie e Jordan hanno entrambi concordato di contribuire con un importo predeterminato ai conti correnti e risparmi condivisi della famiglia. Questo paga le spese condivise e li aiuta a raggiungere i loro obiettivi di risparmio comuni.

Ecco come lo tengono traccia:

- Jamie e Jordan hanno ciascuna una categoria nei propri budget chiamata Budget condiviso (o forse qualcosa di più elegante, a seconda del loro livello di creatività).

- Contribuiscono ogni mese con un determinato importo a questa categoria.

- Questo denaro viene trasferito al budget che condividono. (Categorizza il deflusso come transazione in Budget condiviso e poi aggiungi tale importo come afflusso in "Pronto per l'assegnazione" nel budget che condividono.)

Nel caso di Jamie e Jordan, i loro contributi sono uguali. Se un partner guadagna molto di più dell'altro, potrebbe avere più senso contribuire in base a una percentuale del reddito. Queste sono le cose di cui avrai bisogno per allenarti insieme.

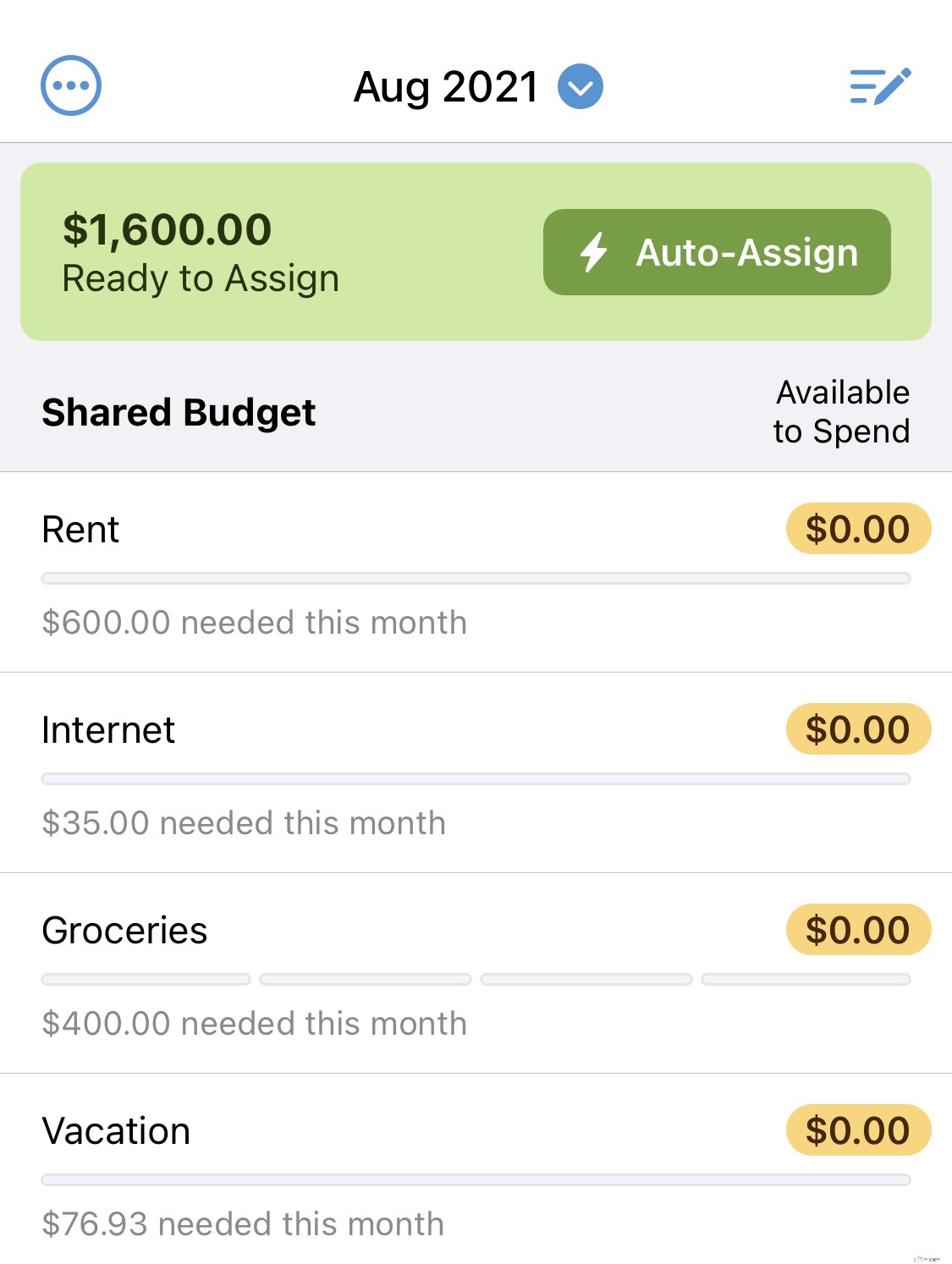

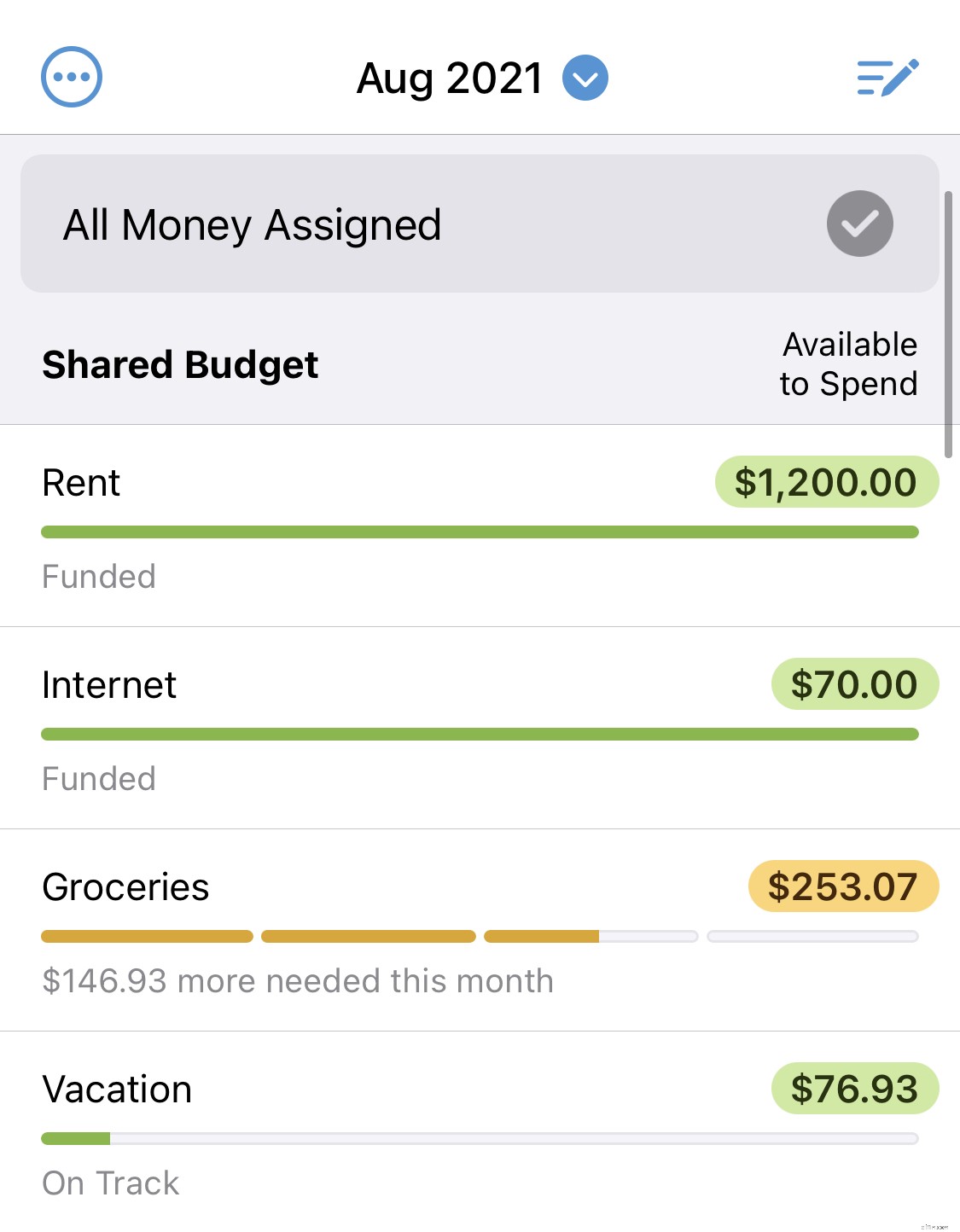

Puoi vedere nel loro budget YNAB di seguito, ciascuno di loro ha contribuito con $ 800 per un totale di $ 1600 da assegnare nel proprio budget condiviso.

3. Budget insieme le spese della famiglia

Quindi, insieme, Jamie e Jordan utilizzano il budget familiare YNAB per assegnare lavori ai dollari nel conto corrente della famiglia. Quei dollari coprono le bollette e le spese condivise, come l'affitto/mutuo, i servizi pubblici, l'intrattenimento, un fondo di emergenza e il cibo condiviso.

4. Prendi decisioni sugli obiettivi condivisi nel budget condiviso

Jamie e Jordan stabiliscono categorie nel loro budget condiviso per obiettivi comuni come vacanze, regali di festa e premi assicurativi semestrali. Insieme, lavorano insieme per finanziarli.

Parlando di obiettivi, Jamie e Jordan stanno saggiamente pensando al futuro e hanno creato il loro conto di risparmio familiare per alimentare ciascuno dei loro Roth IRA per il risparmio per la pensione, un suggerimento che il loro consulente finanziario ha consigliato di impostare quando hanno chiesto informazioni sulla pianificazione pensionistica.

I vantaggi:controllo individuale mentre è ancora una squadra

Questo metodo può sembrare contorto da lontano, ma (ancora immaginario) Jamie e Jordan giurano che in pratica è un gioco da ragazzi per la loro configurazione delle finanze personali. Giurano anche che la persona che l'ha suggerito è estremamente saggia e probabilmente molto attraente. (Ehm.)

A loro piace questo metodo perché:

- Hanno il pieno controllo dei loro dollari individuali:a Jamie piace sperimentare con la criptovaluta e a Jordan piace viaggiare. Con questo metodo, possono dare la priorità a come spendere e risparmiare denaro da soli.

- Jamie è più un risparmiatore e Jordan è più un spendaccione. Questo sistema allevia il senso di colpa per i diversi stili di gestione del denaro e puoi comunque tenere traccia delle tue spese (o risparmi).

- Jamie e Jordan sono totalmente diversi quando si tratta di stili di budget:Jordan entra sempre nei dettagli, mentre Jamie è felice di lasciar andare le cose per alcune settimane. Per loro, questo metodo consente loro di incontrarsi nel mezzo.

- Sono ancora una squadra! Anche se mantengono il controllo individuale, Jamie e Jordan hanno ancora una visione condivisa del denaro (e di come le loro scelte stanno influenzando il loro futuro).

Cosa potresti perdere

Ora, devo sottolineare che tutto quanto sopra può essere realizzato (e semplificato!) utilizzando un budget e un conto cointestato —i cui benefici non devono essere revocati:

- L'onestà (con l'altro e con te stesso!) è intrinseca

- Meno complessità significa meno rischio di perdere dettagli importanti

- Maggiore attenzione alle tue vere priorità condivise

Ma tu lo fai! Sto solo indicando cose qui.

E la tua famiglia?

In ogni relazione, c'è sicuramente un'arte nel mantenere la pace quando si tratta di differenze di denaro. Crediamo fermamente nel potere del budget per avvicinare ancora di più le relazioni. Per quanto possa sembrare divertente, gestire denaro e spese ha un modo per allineare ciò che conta per entrambi e metterti sulla stessa pagina.

Se non conosci il budget, disponiamo di un sistema che ha salvato le relazioni, ha unito le persone e ha permesso alle coppie di lavorare insieme per ripagare i debiti, spezzare il ciclo tra busta paga e migliorare la comunicazione. Iscriviti oggi per la tua prova gratuita di 34 giorni.

-

Una cronologia di quando le coppie condividono i loro segreti di denaro più profondi

Condividere i segreti del tuo denaro può essere importante per la progressione della tua relazione, ma quando dovresti parlare di soldi ? Condividere i tuoi segreti sul denaro può essere importante p

-

3 consigli per il budget per il 2020

Rispetta il tuo budget e risparmia con queste mosse chiave. Rispetta il tuo budget e scuoti i tuoi risparmi con queste mosse chiave. Seguire un budget può avvantaggiarti in molti modi. In primo lu

bilancio

- Perché hai bisogno di un budget personale

- Budget degli elementi pubblicitari per l'individuo

- Quando dovresti usare il budget incrementale?

- Quando hai bisogno di un pianificatore del budget domestico?

- Gestione del budget per una famiglia

- Budgeting del reddito quando ti piace spendere

- Come aiutare a creare un budget per i genitori anziani

- 5 Suggerimenti per Budget Bliss

- Presentazione:hai bisogno di un budget... per te™

- 18 cose per le quali devi preventivare come proprietario

-

Budget quando te la cavi a malapena

Budget quando te la cavi a malapena Può essere difficile capire come pianificare il budget quando sei al verde. Non solo stai cercando di adottare una nuova abitudine, stai anche imparando un nuovo metodo per gestire i tuoi soldi, capir...

-

Il Movimento FUOCO fa per te?

Il Movimento FUOCO fa per te? Lidea dellindipendenza finanziaria è davvero allettante e ti stai solo chiedendo se puoi gestire il calore di un budget FIRE. Ma è davvero così difficile come sembra? Se stai perseguendo lindipendenza...