Che cos'è una spesa variabile?

Cos'è una spesa variabile? Ufficialmente, una spesa variabile è un costo che cambia di mese in mese o si verifica in modo irregolare.

Ufficiosamente, le spese variabili sono probabilmente il colpevole più probabile per sballare il tuo budget.

Imparare di più su cos'è una spesa variabile e su come pianificare questi subdoli perturbatori dell'equilibrio può aiutare a portare più pace nella tua pila di conti e nel tuo budget mensile.

Cosa sono le spese fisse e variabili?

Le spese fisse includono cose come il mutuo, la bolletta del telefono o il pagamento dell'auto, voci di budget regolari che generalmente sono lo stesso importo ogni mese. Conosci il costo totale, conosci la data di scadenza e aggiungere entrambi al tuo budget è facile.

I costi variabili sono i tipi di spese che sono un po' più difficili da prevedere perché o non si verificano regolarmente o l'importo cambia. Le spese discrezionali come l'abitudine di Starbucks o quelle necessità che puoi prevedere ma non pianifichi - regali per le vacanze o il tuo premio assicurativo biennale - rientrano tutte sotto l'ombrello delle spese variabili.

In YNAB chiamiamo i ladri di budget prevedibili ma in qualche modo inaspettati (come le spese per le vacanze, gli abbonamenti annuali e la necessità di pneumatici nuovi) Vere spese e abbiamo un piano per gestirle.

Come impostare il budget per le spese variabili

Lascia che te lo spieghi con una semplice domanda. Preferiresti:combattere uno squalo di 100 libbre in una battaglia epica o uno squalo di 20 libbre in cinque diverse battaglie?

A meno che tu non stia al chiaro di luna come Hulk, probabilmente hai scelto il 20 libbre e hai mangiato i tuoi Wheaties a colazione. Resta con me e ti spiegheremo perché questa scelta è il segreto per padroneggiare il tuo budget.

È una storia familiare nel bilancio della terra:all'inizio stai andando alla grande. Passi un cheeseburger da Five Guys in nome del tuo budget (e le patatine... ohhhh le patatine), ti escludi da Target (perché non puoi fidarti di vagare per quei corridoi perfettamente curati). Superi il primo e il secondo mese con il tuo nuovo budget (non è poi così male!). Nel terzo mese scade la tua assicurazione auto biennale:un'enorme fattura di $ 700. Questo colpo singolo ti rompe il budget in un colpo solo. Ahia. Improvvisamente ti stai immergendo nel conto di risparmio o accumulando debiti sulla carta di credito per coprirlo.

Potresti voler rinunciare al budget a questo punto, perché un budget rotto è demoralizzante. Ma cosa accadrebbe se ci fosse un piccolo trucco ingegnoso per proteggere dai proiettili il tuo budget:dargli un rivestimento in kevlar la prossima volta che una grossa spesa ti si avvicina di soppiatto? Ti svelerò un segreto:qui a You Need a Budget (o YNAB in breve), lo chiamiamo Regola n. 2:Abbraccia le tue vere spese.

Vuoi guardare al futuro delle tue imminenti spese variabili e inserire quei costi nel budget di oggi, ma in pezzi più piccoli e più digeribili per un periodo di tempo. Ecco la realtà:

- Pagherai l'assicurazione auto in pochi mesi.

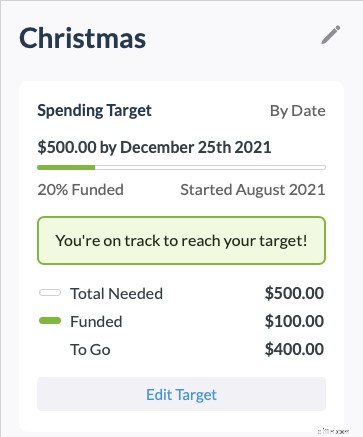

- Probabilmente spenderai un bel po' di soldi in regali durante le festività.

- Potresti volerti fare una vacanza tra sei mesi.

Quando non accetti queste spese reali, questi costi prendono un morso dal tuo budget come uno squalo da 100 libbre. Invece, diciamo di trattarli come cinque squali da 20 libbre. Combattili un mese alla volta. Improvvisamente, le bollette grosse non suscitano la stessa sensazione di un pozzo senza fondo nello stomaco.

Ecco come prepararsi per questa comune battaglia sul budget:

1. Elenca le grandi spese imminenti

Tira fuori quella sfera di cristallo e fai il punto sui grandi costi del prossimo anno. Quando è il prossimo pagamento dell'assicurazione? Il tuo laptop è all'ultimo stadio? Fai una lista.

Vuoi qualche idea? Ecco un elenco completo per iniziare.

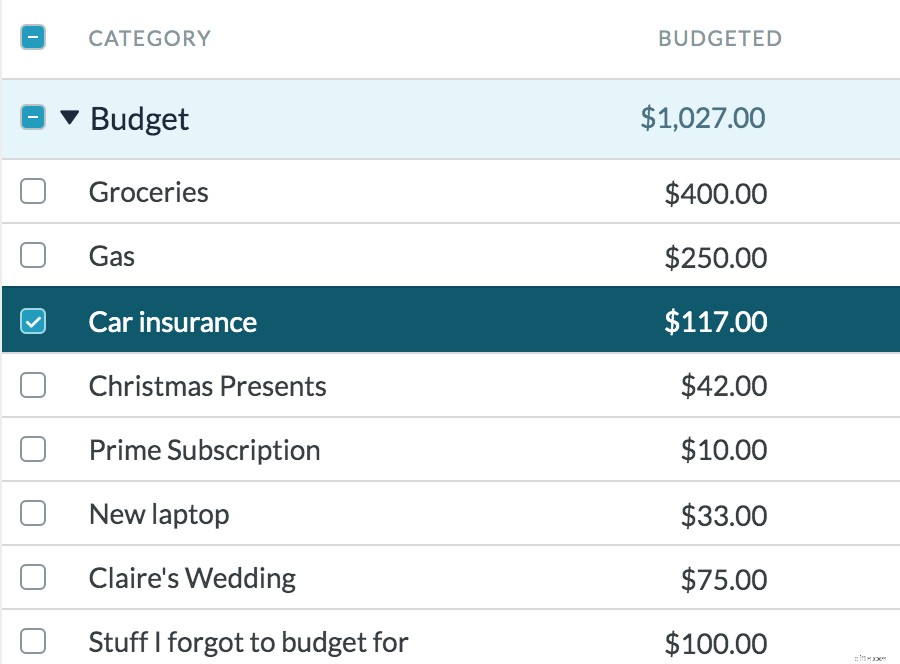

Ecco un esempio:

- Assicurazione auto:$ 1400/anno

- Regali di Natale:$ 500/anno

- Abbonamento Amazon Prime:$ 119/anno

- Nuovo laptop:$ 1200

- Voli e hotel per il matrimonio di destinazione del tuo amico l'anno prossimo... o forse l'anno dopo... $ 800

*tosse*... abbiamo detto VERE spese

- Oh, giusto. Probabilmente costerà di più con cibo, parcheggio in aeroporto, regali e immagino che l'hotel sia un po' più costoso di quanto si pensasse inizialmente:$ 1600

*tosse*... ma ci vai davvero da solo?

- OK BENE! Costo totale per due persone per partecipare al matrimonio di destinazione del tuo amico:$ 2800

2. Suddividili in costi mensili

Ecco lo stesso elenco suddiviso come se questi costi fossero raggiunti in 12 mesi.

- Assicurazione auto:$ 117/mese

- Regali di Natale:$ 42/mese

- Amazon Prime:$ 10/mese

- Nuovo laptop:$ 100 al mese

- Matrimonio di destinazione di un amico:$ 230/mese

3. Modifica la tua lista

Se questo elenco di spese reali mette in negativo il tuo solito budget mensile, tira fuori quella penna rossa e taglia un po'.

I nostri tweak di esempio potrebbero assomigliare a questo:

- Nuovo laptop:

$ 100/mese$ 33/mese (risparmia per Chromebook invece di Macbook) - Matrimonio di destinazione di un amico:

$ 230/mese$ 75/mese (decidi di prenotare voli con punti e condividere un Airbnb con gli amici)

4. Aggiungi un cuscino

Ci sarà qualcosa per cui inevitabilmente dimentichi di mettere in bilancio:un taglio di capelli, il rinnovo del passaporto, le schede dell'auto. Il tuo cuscino crea solo una soffice e morbida buca in schiuma per qualsiasi imprevisto salto mortale all'indietro.

- Cose che ho dimenticato di preventivare:$ 100/mese

5. Tratta le spese variabili come i costi mensili

E ora, ecco il punto cruciale:inizia a trattare le tue spese variabili come costi mensili, proprio come i tuoi generi alimentari o il tuo gas. Risparmia denaro per queste spese reali ogni mese, quindi quando è il momento di pagarle, i soldi sono lì.

Questo dovrebbe essere semplice, giusto? Bene, alcuni strumenti di budgeting lo rendono piuttosto difficile:è facile tenere traccia di ciò che hai speso ma è difficile risparmiare per costi futuri. Se vuoi essere più intenzionato a risparmiare per le spese future in piccoli pezzi, dai un'occhiata al nostro premiato software per il budget:Hai bisogno di un budget.

L'app di budgeting facile da usare di YNAB semplifica la trasformazione di quegli squali da 100 libbre in squali più piccoli e meno spaventosi, dandoti obiettivi chiari da salvare per ogni mese.

Alla fine impedirai a quelle bollette scomode e trascurate di intrufolarti addosso. Il nostro framework collaudato in quattro parti ti aiuterà a riprendere il controllo delle tue finanze (e sei sulla buona strada, hai appena imparato la regola due:abbracciare le tue spese reali).

Ecco fatto! Niente più brutte sorprese di budget

Ora sei coperto per le grandi bollette una tantum e anche per le cose che non vedi arrivare con il tuo cuscino. Accettando le tue spese reali, sarai finanziariamente forte per qualsiasi battaglia di budgeting ti si presenta.

Pronto a stressarti di meno per i tuoi soldi? Prova un 30 giorni di prova gratuita con YNAB e riprendi il controllo della tua vita finanziaria.

-

Che cos'è una spesa salariale?

Le spese salariali si riferiscono al costo sostenuto da unorganizzazione per compensare dipendenti e appaltatori per il lavoro svolto in un determinato periodo di tempo. Riepilogo La

-

Come fare un bilancio

Guarda il video:Come creare un budget Trascrizione Apri una nuova finestra Come creare un budget Il budget è un passo fondamentale per prendere il controllo del tuo benessere finanziario. Quind

bilancio

- Spese contro spese:qual è la differenza?

- Che cos'è una spesa non operativa? Cosa significa per la mia attività?

- Che cos'è un bilancio equilibrato?

- Che cos'è un bilancio?

- Che cos'è la varianza del budget?

- Che cos'è una spesa discrezionale?

- Cos'è l'erosione?

- Che cos'è il budget a base zero?

- Che cos'è il budget incrementale?

- 3 modi per fare un budget per una spesa una tantum

-

Che cos'è una spesa non operativa?

Che cos'è una spesa non operativa? Una spesa non operativa è una spesa aziendale che non è correlata alle operazioni principali dellazienda. Gli elementi più comuni che rientrano nella categoria includono gli interessi passivi Interess...

-

Cos'è la spesa per l'affitto?

Cos'è la spesa per l'affitto? Il canone di locazione si riferisce al costo totale dellutilizzo della proprietà in affitto per ciascun periodo di riferimento. In genere è tra le maggiori spese che le aziende riportano. Solo due spe...