Come pagare il debito delle vacanze:una guida passo passo

Il debito delle vacanze è facile da accumulare, ma pagarlo può devastare il tuo budget per anni. Ancora, Gli americani sembrano più che disposti ad accumularlo, qualunque cosa accada. Uno studio del 2019 condotto da CreditCards.com e YouGov Plc ha mostrato che più della metà dei consumatori con debiti sulla carta di credito ha affermato che le festività sono un buon motivo per prendere in prestito denaro. Anche il 26% dei consumatori senza alcun debito ha affermato che potrebbe essere disposto a indebitarsi durante le festività natalizie del 2019.

Una volta che le bollette iniziano ad arrivare e i pagamenti mensili iniziano a sottrarre il tuo stipendio, potresti facilmente pentirtene. A quel punto, però, è troppo tardi.

Se sei indebitato dalle vacanze e vuoi ripagarlo, dovresti considerare di consolidare e creare un piano per uscire dal debito una volta per tutte. Ecco come farlo:

Passaggio 1:valuta il danno e somma i tuoi debiti

Il primo passo per uscire dal debito delle vacanze potrebbe essere il più difficile dal momento che devi vedere le tue spese nero su bianco. Prenditi il tempo per sommare tutti i saldi della tua carta di credito e altri debiti delle vacanze per vedere quanto devi.

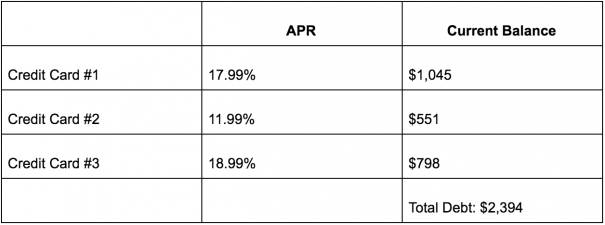

Creare un piano per il rimborso del debito sarà molto più semplice se annoti ciascuno dei tuoi debiti insieme al tasso di interesse e al saldo corrente in un unico posto. Ecco un buon esempio di come potrebbe apparire il tuo elenco:

Passaggio 2:scegli un metodo di consolidamento del debito

Una volta che sai esattamente quanto debito hai, devi capire il modo ottimale per consolidare i tuoi saldi e pagarli. Mentre ci sono alcune altre opzioni da considerare, i prodotti più popolari per il consolidamento debiti includono carte di credito TAEG 0% e prestiti personali.

Carte di credito con trasferimento del saldo

Le carte di credito con trasferimento del saldo ti consentono di garantire lo 0% di TAEG sui saldi trasferiti da altre carte per un periodo compreso tra nove e 21 mesi. Alcuni addebitano una commissione di trasferimento del saldo che di solito è pari al 3% o al 5% del saldo in anticipo, ma i risparmi sugli interessi possono valere la pena di pagare la commissione se prendi sul serio il tuo debito e lo elimini rapidamente a 0% APR.

Poiché le carte di credito con trasferimento del saldo ti consentono di risparmiare sugli interessi solo per un breve periodo di tempo, questa opzione funziona meglio per qualcuno che può pagare il debito delle vacanze in tempi rapidi. Questo perché una volta terminato il periodo di APR introduttivo, il tasso di interesse sulla tua carta di credito verrà ripristinato a un tasso variabile molto più alto.

Prestiti personali

I prestiti personali consentono di consolidare il debito con un basso tasso di interesse fisso, un pagamento mensile fisso, e un periodo di rimborso fisso. Ciò significa che pagherai gli interessi sul tuo debito consolidato mentre lo paghi, ma i prestiti personali hanno tassi bassi per i consumatori con un buon credito, anche a partire dal 4,99% APR. È molto più basso di quello che pagherai con una carta di credito poiché l'APR medio della carta di credito è attualmente superiore al 17%.

I prestiti personali in genere offrono termini che vanno da 12 mesi a 60 mesi, quindi possono essere un'opzione migliore per i consumatori che hanno molti debiti e hanno bisogno di molto tempo per ripagarli. (Vedi anche:7 modi più veloci per riprendersi dalle spese eccessive delle vacanze)

Passaggio 3:scegli il miglior piano di rimborso

Il metodo di consolidamento del debito giusto per te dipende da alcuni fattori:quanto debito hai, quanto puoi permetterti di pagare ogni mese, e quanto tempo impiegherà il tuo debito per estinguere. Un buon calcolatore di rimborso del debito può aiutarti a determinare i tuoi prossimi passi migliori e quale consolidamento del debito seguire, ma puoi anche fare alcuni calcoli di base per capirlo da solo.

Se avessi $2, 394 in debito da consolidare, ecco come potrebbe apparire la tua strategia con una carta di credito con trasferimento del saldo:

Per esempio, supponiamo che tu abbia sottoscritto una carta che ti dà 0% TAEG su acquisti e trasferimenti di saldo per 15 mesi, seguito da un TAEG variabile dal 14,49% al 25,49%. Questa carta non addebita alcuna commissione sul trasferimento del saldo per i saldi trasferiti nei primi 60 giorni, in modo da poter effettuare un trasferimento senza commissioni dei tuoi debiti subito dopo l'approvazione.

Con 15 mesi per ripagare il debito delle vacanze allo 0% TAEG, dovresti pagare $ 159,60 al mese per diventare senza debiti senza interessi entro quel lasso di tempo.

Se non potessi pagare così tanto ogni mese per i tuoi debiti, potresti voler andare con un prestito personale che offre un tasso fisso basso per diversi anni. Se hai stipulato un prestito personale che addebita solo il 4,99% di TAEG e ti consente di estinguere il tuo debito in 36 mesi, avresti solo bisogno di pagare $ 72 al mese per diventare senza debiti nel corso di tre anni. Durante quel periodo, finiresti per pagare $ 189 di interessi sul tuo prestito.

Passaggio 4:mantieni la rotta

Qualunque sia l'opzione di consolidamento del debito con cui finisci, assicurati di decidere su un piano concreto e di seguirlo. Se non lo fai, non pagherai tanto debito quanto vuoi e prolungherai i problemi finanziari che il debito porta nella tua vita.

Se sei preoccupato di pagare il più possibile per i tuoi debiti, può anche aiutare a ridurre le spese per un po'. Consumare più pasti a casa, attuare un blocco temporaneo della spesa, e rimanere nei fine settimana per alcuni mesi invece di uscire. Con abbastanza piccoli tagli alla tua spesa, potresti essere in grado di liberare denaro extra per pagare il debito o iniziare a costruire un buffer di risparmio.

Assicurati anche che, mentre sei in modalità di rimborso del debito, non stai usando credito o prestiti per accumulare più debiti. Non pagherai mai il debito delle vacanze se continui a scavare per tutto l'anno, quindi smetti di usare la plastica e passa invece ai contanti o al debito.

-

Come estinguere il debito

Guarda il video:Come ripagare il debito Trascrizione Apri una nuova finestra Come pagare il debito Il debito è una di quelle cose di cui nessuno vuole parlare, ma ne abbiamo bisogno, quindi poss

-

Domande e risposte:Va bene toccare il mio 401 (k) per pagare il debito della carta di credito?

Quando ho scritto la colonna The Recession Diaries al Chicago Tribune e più tardi per AOL.com, mi è piaciuto rispondere alla posta perché le domande poste da un lettore spesso riflettono i dilemmi di

debito

- Come ottenere un prestito personale per ripagare il debito

- Come pagare le sentenze

- Come Consolidare il Debito

- Come uscire dal debito della carta di credito — La tua guida

- Come rifinanziare il debito della carta di credito (e pagarlo più velocemente)

- Suggerimenti per estinguere velocemente il tuo debito festivo

- Come pago il mio debito con carta di credito ad alto interesse?

- Come pagare $ 15.000 di debito con carta di credito

- Una guida passo passo per gestire una manna

- Come estinguere i prestiti più velocemente

-

Guida passo passo per ottenere un prestito di consolidamento del debito

Guida passo passo per ottenere un prestito di consolidamento del debito Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Come bloccare il credito:una guida passo passo

Come bloccare il credito:una guida passo passo Un blocco del credito è il modo più efficace per impedire lapertura di account fraudolenti a tuo nome, quindi ecco cosa devi sapere al riguardo.Fonte immagine:Getty Images. Con la famigerata violazio...