Piano di riduzione del debito di 5 giorni:ripagalo

[Nota dell'editore:questa è la quarta parte di una serie di cinque parti sulla riduzione del debito. Per saperne di più, vedere il resto del piano di riduzione del debito di 5 giorni.]

Hai setacciato il tuo budget e hai trovato denaro extra da indirizzare verso il rimborso del debito, il che significa che è finalmente arrivato il momento di ripagarlo.

Liberarsi del debito non significa solo migliorare il budget e disporre degli strumenti giusti, ma è necessaria anche la strategia giusta per avere successo. Sebbene non ci sia necessariamente un modo "migliore" per estinguere il debito, alcune strategie possono portarti al traguardo più velocemente. Devi comprendere i diversi metodi di pagamento e fare ciò che funziona meglio per te.

Vedi anche:Il modo più veloce per pagare $ 10, 000 nel debito della carta di credito

Ci sono due modi popolari per attaccare il debito della tua carta di credito. Il primo è pagare il minimo su ogni carta tranne la carta con il più piccolo equilibrio . Quella carta ci lancerai tutti i soldi che puoi. Questo è chiamato il metodo Snowball.

L'altro metodo è quello di pagare il minimo su ogni carta tranne la carta con il tasso di interesse più alto . Metteresti tutti i soldi che puoi in quella carta. Questo è chiamato il metodo delle valanghe. Quale è il migliore per te dipende dalla tua personalità.

Vedi anche:Il modo semplice per decidere quale carta di credito pagare per prima

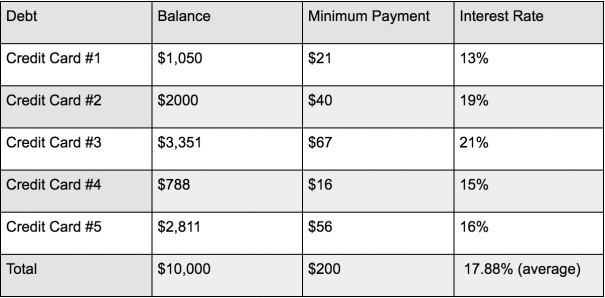

Ecco i dettagli dell'esempio di debito che stiamo usando in questa serie:

Valanga di debiti

Ci sono due fattori da considerare quando si estingue un debito:l'importo dovuto e il tasso di interesse. Quando tu valanga il tuo debito, ti concentri prima sul ripagare il debito con il tasso di interesse più alto, indipendentemente dall'equilibrio. Questo approccio dà la priorità al debito in base ai costi. Più alto è il tuo tasso di interesse, più costerà portare il saldo. Quindi l'idea è di sbarazzarsi del debito più costoso il prima possibile.

Se hai seguito questa serie, hai (si spera) già svalutato i tuoi debiti inclusi importi e tassi di interesse. Il prossimo passo è prendere i tuoi soldi "trovati" e fare pagamenti più alti sul debito con il tasso più alto, mentre effettui solo pagamenti minimi sugli altri tuoi debiti. Una volta saldato questo debito, passa al saldo con il tasso di interesse più alto successivo e continua il ciclo finché non sei libero da debiti.

Usando i debiti nell'esempio del giorno 2, sceglieresti prima la carta di credito n. 3, quindi Carta di credito n. 2 e così via fino a quando la carta di credito n. 1 non viene pagata.

Debito totale :$ 10, 000

Pagamento mensile :$ 200 minimo + $ 300 "trovato" denaro =$ 500

Mesi per pagare :25

Interessi pagati :$ 1, 811

Questo metodo ti farà pagare il minor numero di interessi possibile.

Palla di neve del debito

Questo metodo è simile all'Avalanche, ma invece di concentrare i tuoi sforzi sul debito con il tasso di interesse più alto, ti concentri sul debito con il più piccolo bilancia . Effettuerai pagamenti più elevati su questo debito e pagamenti minimi su tutti gli altri debiti. E una volta pagato questo saldo, incanalerai i soldi nel debito con il saldo più piccolo successivo, e così via. Utilizzando i debiti nella nostra lista, inizieresti dalla carta di credito n. 4, passa alla carta di credito n. 1, e così via finché non hai pagato la carta di credito n.

Debito totale :$ 10, 000

Pagamento mensile :$ 200 minimo + $ 300 "trovato" denaro =$ 500

Mesi per pagare :26

Interessi pagati :$2, 092

Sebbene Snowball richieda un mese in più di Avalanche - e costi di più in termini di interesse - è ancora molto popolare. La palla di neve ti consente di affrontare prima gli equilibri facili, e vedi subito i risultati dei tuoi sforzi, che può dare una spinta psicologica per proseguire nel cammino. Anche quel piccolo incoraggiamento ti aiuterà a mantenere la rotta a lungo termine.

Un semplice calcolatore di rimborso del debito da provare

Puoi utilizzare lo stesso calcolatore di rimborso del debito che abbiamo usato per sgranocchiare i tuoi numeri e confrontare le strategie. Troverai un piano di pagamento, pure, che ti dice quanto inviare a ciascun creditore ogni mese del piano fino a quando non viene pagato. Quanto è facile?

Tattiche di rimborso del debito che funzionano

Qualunque metodo tu scelga, ricorda che il rimborso del debito non è facile. Ma non arrenderti. Non ho mai promesso che sarebbe stata una passeggiata nel parco, ma ci sono diverse tattiche per tenerti sulla strada giusta.

1. Non dimenticare il tuo budget

Trovare denaro extra per il rimborso ha richiesto di rinnovare il budget e di elaborare un piano di spesa mensile che dia priorità alle spese. Affinché qualsiasi piano di rimborso funzioni, devi ricordare e rispettare il tuo budget, altrimenti tornerai alle cattive abitudini. Non dimenticare di rivedere il tuo budget ogni settimana e guardare indietro di mese in mese per tenere traccia delle tue entrate e delle tue spese. Non vuoi che le spese frivole tornino a insinuarsi nell'immagine e ti buttino fuori strada.

2. Effettua un pagamento ogni due settimane

Alcuni creditori accettano pagamenti parziali e consentono ai clienti di effettuare più di un pagamento al mese. Invece di effettuare un pagamento mensile, suddividere il pagamento in due settimane. Poiché le carte di credito in genere addebitano interessi su base giornaliera, prima ottieni un pagamento ai tuoi creditori, meno interessi paghi. Anche, effettuare pagamenti bisettimanali ti consente di ottenere un mese extra di pagamento ogni anno (farai 26 pagamenti, l'equivalente di 13 mesi). Questo è un consiglio importante da ricordare! Se devi $ 3, 000 su una carta di credito con un tasso di interesse del 16% ed effettui un pagamento di $ 100 ogni mese, puoi risparmiare $ 100 e pagare il saldo quattro mesi prima passando da un pagamento mensile a un pagamento bisettimanale.

3. Reindirizza denaro da acquisti "quasi" impulsivi

sei solo umano, quindi sì, a volte sarai tentato di fare un acquisto d'impulso. Come tutti i vizi, devi imparare modi per superare questi impulsi.

"Se senti il bisogno di comprare un nuovo paio di scarpe o occhiali da sole, dai una rapida occhiata al debito della tua carta di credito visualizzando la tua app mobile, " consiglia Andrea Woroch, esperto di consumatori e risparmio di denaro. "Questo ti ricorderà i tuoi obiettivi senza debiti e ogni volta che eviterai seriamente un acquisto d'impulso, effettuare un pagamento per l'importo che avresti utilizzato per quell'articolo."

4. Implementare un congelamento della spesa

Un congelamento della spesa può far ripartire l'eliminazione del debito, e non deve essere per un periodo prolungato. Se non riesci a sopportare un congelamento di sei o 12 mesi, sparare da uno a tre mesi. Perché questo funzioni, devi impegnarti ad acquistare solo le necessità, non importa quale. Questo significa non mangiare fuori, nessun film, nessun caffè scorre, nessun servizio per capelli e unghie, nessun acquisto su eBay, nessun extra di alcun genere. Un congelamento della spesa non significa che non puoi divertirti, ma dovrai essere creativo e cercare modi per divertirti gratuitamente. Tieni traccia di quanto stai risparmiando e metti questi soldi in debiti. Ricorda sempre di "mettere in banca i tuoi risparmi!"

5. Automatizza i tuoi pagamenti

Se non pensi di essere abbastanza disciplinato da aumentare da solo i pagamenti mensili del debito, automatizza le tue finanze. Puoi impostare pagamenti automatici tra il tuo creditore e la banca. Scegli l'importo del pagamento e la data di pagamento. Tutto quello che devi fare è assicurarti che ci siano fondi sufficienti nel tuo account.

6. Informarsi su un tasso di interesse più conveniente

Ricordi quando tua madre ti ha detto che "Non lo saprai mai a meno che tu non lo chieda?" Bene, aveva ragione (di nuovo!), e ottenere un tasso di carta di credito più conveniente è spesso una questione di richiederlo. I creditori non possono abbassare volontariamente il tasso, ma potrebbero darti un po' di tregua se ne chiedi uno, soprattutto se hai una buona cronologia dei pagamenti e minacci di portare la tua attività altrove. Se la società della tua carta di credito non si sposterà sulla tua tariffa, puoi richiedere un'altra carta di credito con un TAEG inferiore e spostare il tuo saldo da una carta ad alta tariffa a una carta di credito a basso costo. Puoi anche esaminare i prestiti di rifinanziamento per vedere se ti qualifichi per un tasso di interesse più basso. Una tariffa più bassa riduce il tuo pagamento mensile, ma se vuoi estinguere il tuo debito più velocemente, continuare a effettuare il pagamento originale.

7. Effettua un trasferimento del saldo

Se puoi impegnarti in un certo budget di rimborso, puoi cercare di ottenere una nuova carta di credito con un TAEG 0% per la promozione dei trasferimenti di saldo. Il funzionamento è semplice:trasferisci il tuo debito esistente dalle tue vecchie carte a quelle nuove. Durante il periodo promozionale, sei addebitato interesse zero .

Per esempio, diciamo che puoi ottenere l'approvazione per una carta con un APR di introduzione di 15 mesi dello 0%, e trasferisci $ 10, 000. Dopo 15 mesi di pagamenti di $500, il tuo saldo sarà di soli $2500. Dopo di che, il tasso di interesse entra in gioco. Usando il TAEG del 13%, pagherai il resto del saldo in 6 mesi con $ 85 di costo degli interessi. Ciò significa che invece di 25-26 mesi e $ 2, 000 di interessi, l'opzione di trasferimento del saldo ti ha fatto risparmiare $ 1, 900 di interessi e sei senza debiti da quattro a cinque mesi prima!

Ci sono diverse cose da considerare quando si effettua un trasferimento del saldo. La cosa più importante è che non devii dal tuo budget di rimborso solo perché non stai più pagando gli interessi.

Vedi anche:7 cose importanti che dovresti sapere sulle carte di credito con trasferimento del saldo

Il rimborso del debito è un processo, ma finirai forte fintanto che tieni d'occhio il premio e rimani sulla strada giusta. Condividerò alcuni suggerimenti su questo e su ciò che viene dopo aver eliminato il tuo debito nell'ultima puntata della serie.

Risorse per la gestione del debito

- Come gestire il tuo debito in 10 minuti a settimana

- 5 domande sulla gestione del debito che sei troppo imbarazzato per chiedere

- 6 strumenti gratuiti per la gestione del debito

- 12 motivi per cui il tuo debito non sta diminuendo

- 8 errori di riduzione del debito che fanno anche le persone intelligenti

- Dovresti usare il prestito peer-to-peer per pagare il debito della carta di credito?

- 6 ostacoli comuni alla riduzione del debito e come superarli

- 6 passaggi per eliminare il debito in modo indolore

- 8 organizzazioni che possono davvero aiutarti con il tuo debito

- Dovresti vendere la tua casa per pagare i debiti?

- Domare il tuo debito:strategie di rimborso aggressive

- 7 migliori strategie di eliminazione del debito della carta di credito

-

Come estinguere il debito

Guarda il video:Come ripagare il debito Trascrizione Apri una nuova finestra Come pagare il debito Il debito è una di quelle cose di cui nessuno vuole parlare, ma ne abbiamo bisogno, quindi poss

-

Domande e risposte:Va bene toccare il mio 401 (k) per pagare il debito della carta di credito?

Quando ho scritto la colonna The Recession Diaries al Chicago Tribune e più tardi per AOL.com, mi è piaciuto rispondere alla posta perché le domande poste da un lettore spesso riflettono i dilemmi di

debito

- Come ottenere un prestito personale per ripagare il debito

- Pagare il debito o investire?

- 7 strategie di riduzione del debito - consolidamento del debito

- Paga il debito della carta di credito in 4 semplici passaggi

- Come rifinanziare il debito della carta di credito (e pagarlo più velocemente)

- Facciamo i conti:risparmiare per la pensione o pagare il debito della carta di credito?

- Piano di riduzione del debito di 5 giorni:non fermarti mai

- Come pago il mio debito con carta di credito ad alto interesse?

- Come pagare $ 15.000 di debito con carta di credito

- Come pagare i debiti in pensione

-

Dovresti ottenere un prestito personale per pagare il debito della carta di credito?

Dovresti ottenere un prestito personale per pagare il debito della carta di credito? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Conviene stipulare un prestito personale per saldare il debito della carta di credito?

Conviene stipulare un prestito personale per saldare il debito della carta di credito? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...