The Money Pit:sfatare il mito del felice e ricco proprietario di casa

«Qui giace Walter Fielding. Ha comprato una casa e questo lo ha ucciso”.

Questa citazione, dalla bocca del personaggio di Tom Hanks nella commedia del 1986 The Money Pit , potrebbe riassumere l'esperienza di proprietà di milioni di americani:deludente, frustrante, costoso. E forse rovinoso.

The American Dream promette che chiunque sia disposto a lavorare sodo ha la possibilità di una vita migliore dei propri genitori. Ma credo che l'archetipo del sogno americano abbia tradizionalmente incluso alcuni ornamenti materiali:un'auto affidabile, vacanze in famiglia e, naturalmente, la propria casa, idealmente circondata da una staccionata bianca.

Naturalmente, questo archetipo sta cambiando, e rapidamente.

Le generazioni più anziane criticano gli americani più giovani per quasi tutto. Ma le tendenze ispirate al Millennio di ritardare (o evitare del tutto) il matrimonio e la proprietà di una casa suburbana a favore di carriere equilibrate, viaggi e stili di vita urbani più sostenibili sono fattori che probabilmente attireranno l'ira di tuo zio burbero.

Certo, è facile per noi americani più giovani vedere una nuova realtà. In un'era di salari stagnanti, costi di istruzione in aumento e oneri del debito studentesco, costi sanitari proibitivi, benefici in via di estinzione e lo spettro del cambiamento climatico che minaccia l'esistenza stessa delle generazioni future, perché tutti noi dovremmo consapevolmente inseguire un sogno materialistico che coinvolge un costoso e l'inefficiente McMansion suburbano che richiede due auto che bevono benzina per fare il pendolare di molte miglia piene di fumo in un traffico schiacciante verso un lavoro aziendale senza senso?

Secondo un sondaggio condotto da Bankrate nel gennaio 2019, quasi la metà di tutti i proprietari di case ha il rimorso dell'acquirente. Tra tutti i proprietari di case, il 44 per cento ha dei rimpianti. Tra i Millennial, tuttavia, il numero di proprietari di case con rimorsi sale a uno scioccante 63%.

Sebbene i proprietari di casa abbiano rimpianti per diversi motivi, tra cui, ad esempio, l'acquisto di una casa troppo grande o troppo piccola, il motivo principale per cui si è pentiti dell'acquisto è stato che la manutenzione e altri costi legati alla proprietà della casa si sono rivelati più costosi del previsto . Ah, Il pozzo dei soldi.

Nelle sezioni che seguono, daremo un'occhiata a tre dei miti più diffusi nel settore immobiliare americano:che la proprietà di una casa ti rende felice, la proprietà di una casa ti rende ricco e, infine, che l'affitto ti rende uno schifo.

Successivamente, daremo un'occhiata ad alcune eccezioni ed elaboreremo alcune best practice che puoi utilizzare, che tu sia un potenziale acquirente o un attuale proprietario di casa, per prendere la migliore decisione possibile o, almeno, trarre il meglio da un ambiguo situazione.

Questo è un articolo lungo e approfondito. Potrebbero volerci fino a 45 minuti per passare. Resta con me però, sarà una lettura interessante!

Mito 1:il mito del felice proprietario di casa

Se hai dei dubbi sul fatto che la cultura popolare ci stia vendendo una visione della felicità dell'acquisto di case, trascorri un'ora guardando un numero qualsiasi di programmi TV su HGTV e dozzine di altre reti come "Fixer Upper", "Home Town", "Property Brothers ”, “Amalo o elencalo” e così via.

Questi spettacoli presentano host insolitamente attraenti con vari background nel settore immobiliare, edilizia e decorazione d'interni che aiutano gli acquirenti di case con gli occhi spalancati ad acquistare e spesso a rinnovare la casa perfetta.

Come tutti i reality, credo che questi programmi immobiliari dipingano un'immagine della proprietà di una casa che è irrealistica nella migliore delle ipotesi e pericolosa nella peggiore. Come qualcuno che ha posseduto tre case diverse e ne ha ristrutturato una parte, questi spettacoli mi fanno infuriare per molte ragioni.

Rinnovare una casa è INCREDIBILMENTE costoso

Prima di tutto, la maggior parte degli spettacoli presenta giovani coppie con budget da capogiro. (In che modo, esattamente, questi 26 anni in una onnipresente cittadina americana hanno $ 800.000 da versare?) Raramente lo scopriamo e invece ci chiediamo se hanno davvero così tanto successo, se è coinvolto un fondo fiduciario o se stanno semplicemente prendendo la decisione potenzialmente catastrofica di spendere troppo.

Poi arriva l'illusione che sventrare una casa e ricostruirla sia un lavoro che può essere completato in poche settimane con un budget ridicolmente modesto. I costi di ristrutturazione citati in questi spettacoli sono normalmente la metà, a volte meno, dei preventivi che riceviamo per progetti simili.

Sono disposto ad ammettere che vivo in una regione con un piccolo gruppo di appaltatori e costi di costruzione più elevati. Tuttavia, i costi di ristrutturazione citati su questi spettacoli sono follemente bassi. Non importa che le società di produzione forniscano squadre di lavoro 24 ore su 24, 7 giorni su 7, per completare i progetti in un decimo del tempo che il proprietario medio di una casa potrebbe essere in grado di fare.

Ci sono sempre costi nascosti

Se c'è un briciolo di realtà in questi reality show, è che gli host tornano spesso dagli acquirenti con la faccia lunga e le parole "quindi ci sono delle brutte notizie".

Sorpresa, sorpresa, ci sono quasi sempre costi nascosti in agguato tra le mura di una vecchia casa. Potrebbero variare da un paio di migliaia di dollari per sostituire un sottopavimento marcito a decine di migliaia per correggere un problema strutturale o ricablare un'intera casa con pericolosi lavori elettrici.

Gli spettacoli di bricolage non ci mostrano la realtà della situazione

A parte questi difetti che trovo in questi spettacoli, gli spettacoli sono ancora più fuorvianti per quello che non ci mostrano mai:

- Gli acquirenti di case decidono in modo collaborativo quanto spendere per la casa

- Quanto del prezzo di acquisto dovranno prendere in prestito i proprietari di abitazione e quanto la rata del mutuo corrispondente influirà sul loro budget mensile

- I costi di assunzione di progettisti e appaltatori generali per supervisionare la ristrutturazione. (Chiaramente, i programmi televisivi probabilmente coprono questa spesa. Ma è un costo molto reale e molto significativo per chiunque non sia disposto a fare tutto da solo.)

- Quando le cose vanno oltre il budget, da dove vengono i soldi?

- Cosa succede dopo la fine dello spettacolo? La costruzione regge? È spesso ovvio che la ristrutturazione rende una parte della casa Pinterest perfetta, lasciando altre sezioni della casa (a volte un intero livello) intatte e non fotografate. Quali altre riparazioni si nascondono lì? Quanto costerà la manutenzione della piscina appena installata o rinnovata? Di quanto la ristrutturazione aumenterà le tasse di proprietà del proprietario? (Le valutazioni, dopo tutto, fluttuano con le condizioni della proprietà.)

Ora, abbiamo cose più importanti da trattare qui che sfatare la nozione di realtà in reality TV. Ma chiamo questi programmi TV di miglioramento della casa per illustrare l'illusione del felice proprietario di casa che sceglie allegramente colori e campioni di tessuto senza riguardo agli altri obblighi della vita quotidiana, per non parlare della realtà finanziaria.

In che modo la proprietà di una casa influisce sulla nostra felicità

È stato dimostrato più e più volte che più soldi, in effetti, rendono le persone più felici... ma solo fino a un certo punto. C'è una quantità di reddito annuo con cui le persone sono misurabilmente più felici delle persone che guadagnano meno. L'importo esatto cambia a livello regionale con il costo della vita e nel tempo con l'inflazione, ma l'ho visto descritto come compreso tra $ 45.000 e $ 70.000 all'anno.

Con qualsiasi importo di reddito superiore a questo importo, la felicità continua ad aumentare gradualmente, ma si stabilizza rapidamente. Si potrebbe dire che qualcuno che guadagna $ 150.000 all'anno è leggermente più felice di qualcuno che guadagna $ 70.000 all'anno, ma qualcuno che guadagna $ 1 milione all'anno è quasi impercettibilmente più felice di qualcuno che guadagna $ 150.000 e, di conseguenza, solo marginalmente più felice della persona che guadagna $ 70.000!

Eppure, quella persona che guadagna $ 70.000 è molto più felice di qualcuno che guadagna solo $ 20.000 all'anno.

Questa non dovrebbe essere una grande sorpresa. È facile immaginare i sacrifici e le ansie di vivere vicino o al di sotto della soglia di povertà ($ 25.750 nel 2019 per una famiglia di quattro persone). Tuttavia, penso che tutti supponiamo che saremmo più felici con più entrate di quelle che abbiamo oggi.

Questa psicologia si manifesta quando compriamo una casa. Sicuramente saremmo più felici con un quartiere più carino, un garage per due auto, un po' di cortile sul retro, una camera da letto in più da utilizzare come ufficio, un seminterrato finito.

Ma dove si ferma? Saremmo più felici con una cucina di fascia alta, con un acro di privacy, con una piscina? Che ne dici di una palestra casalinga completa, una sala giochi o un cinema?

Usiamomi come esempio

Se dubiti di me, lascia che ti spieghi che sono la prova vivente di questo errore. Il successo di alcune parti della mia attività ha aumentato rapidamente la ricchezza della mia famiglia negli ultimi 10 anni. E ci siamo trasferiti due volte.

La prima volta, ci siamo trasferiti da una casa modesta in un quartiere denso (nessuna privacy, nessun garage, per esempio) a una casa media in un quartiere più elegante. Questa seconda casa aveva una bella posizione con un po' di privacy e un garage, ma era anche una vecchia casa che necessitava di riparazioni e ci abbiamo investito un sacco di soldi.

Alla fine, è stata la prospettiva di sprofondare molti più soldi in quella casa che ci ha portato alla nostra attuale casa che, certamente, è molto più del necessario. Ma è stata anche la casa che ha soddisfatto tutti i nostri desideri e ci ha evitato di spendere centinaia di migliaia di dollari in più per trasformare la nostra vecchia casa in ciò che volevamo.

Forse sto vivendo un esempio di ciò a cui ti sto suggerendo di pensarci due volte. Sono molti i giorni in cui sogno di avere meno casa da mantenere, da pulire, da pagare le tasse sulla proprietà. Ma sono anche in grado di acquistare la casa senza mutuo e di permettermi le tasse e la manutenzione.

Possedere una bella casa mi rende infelice? No, decisamente no. Ma mi rende più felice che possedere una casa modesta o addirittura affittare un condominio modesto? Probabilmente no. Sebbene ci siano sicuramente dei vantaggi nell'avere la privacy e i servizi di lusso nella nostra attuale casa, ti dirò che qualsiasi aumento della felicità che questi mi portano sono compensati dalle spese e dagli obblighi di manutenzione.

Un altro esempio

Devo ancora vedere un esempio commovente di questa assurdità come nella Stagione 4, Episodio 3 di Arrested Development, in cui Tobias e Lindsey decidono di acquistare una casa con l'aiuto di un agente immobiliare di nome James Carr, interpretato da Ed Helms.

Lindsey e Tobias spiegano a Carr che non hanno beni, entrate, crediti e, onestamente, nessuna etica del lavoro. Nessun problema, spiega loro Carr. Otterrà loro un prestito NINJA (nessun reddito, nessun lavoro o attività). Finiscono per acquistare una McMansion di oltre 10.000 piedi quadrati con non uno, ma due portineria.

È una scena dolorosamente divertente in parte perché non è un'esagerazione come sembra. Cose del genere sono successe ogni giorno negli anni che hanno preceduto la crisi dei mutui e la successiva Grande Recessione del 2008.

Mentre oggi, le nuove leggi federali e le linee guida sui prestiti potrebbero limitare i prestiti ipotecari predatori più eclatanti, agenti immobiliari e broker ipotecari continuano a guidare gli acquirenti in case troppo costose perché non c'è alcun incentivo a non farlo.

Gli agenti immobiliari e i broker ipotecari guadagnano la loro commissione alla data di chiusura, indipendentemente dal fatto che gli acquirenti possano effettuare anche la prima rata del mutuo. Anche le banche che hanno originato i prestiti potrebbero non interessarsene perché si girano spesso e vendono il prestito entro 30 giorni.

È importante ricordare tutto questo quando guardi HGTV o vai in mostra con il tuo agente immobiliare. Un buon agente immobiliare ascolterà attentamente i tuoi requisiti di budget e lavorerà con te per rimanere all'interno di essi.

Ma non devi mai dimenticare che ci sono diversi settori (immobiliare, edile, intrattenimento, arredamento per la casa, rivenditori di articoli per la casa) che spendono miliardi di dollari ogni anno per influenzarti e farti credere che acquistare una casa più grande, una nuova casa o un una casa più bella ti renderà più felice.

Spoiler:non lo farà. E potrebbe fare il contrario.

Mito 2:il mito del ricco padrone di casa

Ci sono buone probabilità che tu conosca qualcuno, forse un genitore o un altro parente, che si vanta di aver acquistato la propria casa 30 o 40 anni fa per $ 100.000 (forse meno) e di come è apprezzata fino a mezzo milione di dollari, o forse più. Queste persone potrebbero anche darti consigli ben intenzionati come "smettila di buttare via i soldi per l'affitto" o "acquista una casa il prima possibile, è la chiave del successo finanziario!"

Sfortunatamente, non stanno raccontando l'intera storia. Ad essere onesti, non è colpa loro; non si rendono conto, di per sé, di dare cattivi consigli.

La valorizzazione degli immobili non sempre significa soldi in tasca

Nella maggior parte dei casi, gli immobili apprezzano. E, nel corso di molti decenni, tale apprezzamento sembra essere significativo.

Ma ecco il punto:Nel tempo, il valore di un dollaro diminuisce a causa dell'inflazione. E, quando le persone si vantano di quanto qualcosa ha apprezzato in più decenni, non si fermano quasi mai a sottolineare quanto avrebbero pagato per la casa in dollari di oggi . Se l'hanno fatto, i numeri non suoneranno così drammatici perché, beh, semplicemente non lo sono.

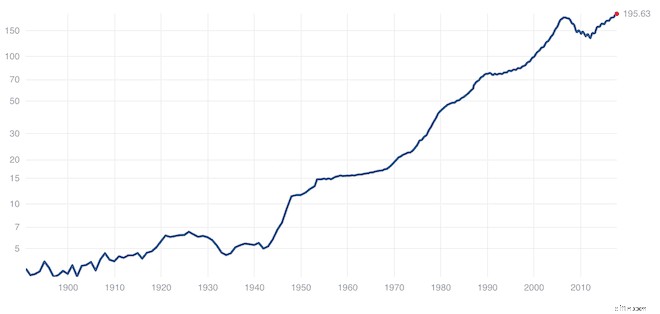

Per illustrare questo punto, ecco come appare l'indice dei prezzi delle case negli Stati Uniti di Case Schiller prima di essere adeguato all'inflazione. (L'indice Case Schiller è il benchmark più utilizzato per i prezzi delle case a livello nazionale.)

Abbastanza impressionante, giusto? Se acquistaste una casa intorno all'anno 2000 e si apprezzasse in modo simile alla media nazionale, il valore della casa sarebbe raddoppiato in circa 20 anni. Durante altri periodi di 20 anni negli ultimi 120 anni, i valori sono aumentati ancora più rapidamente.

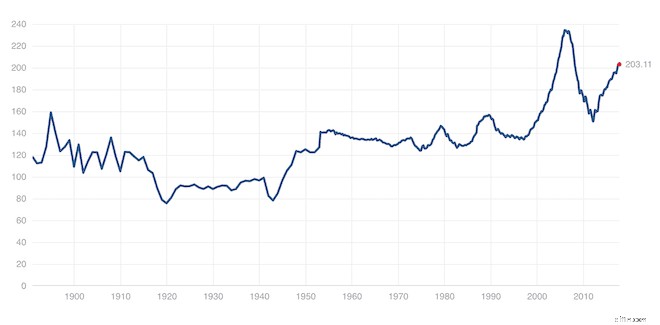

Ma qui, dai un'occhiata a come appare l'indice corretto per l'inflazione.

Il grafico corretto per l'inflazione sembra molto diverso dal primo. Dovresti notare subito due cose:

- Il drammatico apprezzamento, e il conseguente crollo, dei valori della casa fino al 2005 e dopo; e

- i lunghi periodi di relative lievi fluttuazioni di valore.

La lezione qui è che l'apprezzamento reale dipende non solo dai prezzi delle case, ma anche dai prezzi delle case in relazione all'inflazione. Sebbene sia possibile un vero apprezzamento (vedi dal 1998 al 2005 e dal 2012 ad oggi), è molto meno comune (e molto meno drammatico) di quanto crediamo quando non teniamo conto dell'inflazione.

Quando guardo all'acquisto delle mie case, considero l'equità come una riserva di valore protetta dall'inflazione. Sono fiducioso che dovrei essere in grado di recuperare ciò che ho pagato per la mia casa in dollari aggiustati per l'inflazione. Avere capitale proprio è meglio che avere soldi in un conto di risparmio, dove i tassi di interesse raramente tengono il passo con l'inflazione, ma non conto su di esso per creare ricchezza generando rendimenti superiori e superiori all'inflazione.

Ora, potrei essere fortunato e finire per vendere in una bolla simile a quella del 2005, ma non ho intenzione di scommettere su ciò non più di quanto posso scommettere sulla vincita di un jackpot Powerball.

Venderò la mia casa quando le mie circostanze personali cambieranno e avrò bisogno di una situazione di vita diversa.

Ha senso, vero? La tua casa è una casa, non un investimento. Una casa fornisce utilità (un luogo in cui vivere). Non fornisce reddito (a meno che tu non lo possieda e lo affitti). E non è qualcosa che puoi facilmente vendere in un mercato caldo e raccogliere profitti dall'apprezzamento Perché? Perché dove andrai a vivere? Diciamo che vendi la tua casa in un mercato caldo per intascare un po' di apprezzamento. Ora hai bisogno di una nuova casa e dovrai acquistare nello stesso caldo mercato immobiliare.

Potrebbe essere necessario vendere in un mercato immobiliare povero

Infine, non ignoriamo il rischio di dover vendere la tua casa in un mercato immobiliare povero. Tendiamo a dimenticare che è possibile perdere soldi sulla tua casa come hanno fatto milioni di persone dopo la crisi dei mutui.

Nei casi peggiori, le persone dovevano con i loro mutui più di quanto valessero le loro case. Un rapporto del 2011 stimava che, all'epoca, quasi la metà dei mutui negli Stati Uniti fosse effettivamente sott'acqua!

Se non sei ancora convinto che la tua casa non sia un buon investimento, parliamo dei costi di trasporto.

Spese di carico

Per lo meno, avrai bisogno di un'assicurazione sulla tua casa. Nella maggior parte del paese, pagherai le tasse sulla proprietà sulla casa. Infine, anche la casa più elementare richiederà una manutenzione regolare:tinteggiatura, pulizia, servizi di riscaldamento e raffrescamento, sostituzione elettrodomestici, tosaerba, ecc.

La manutenzione di base potrebbe costare un paio di migliaia di dollari all'anno, ma problemi di manutenzione importanti come la verniciatura esterna o un nuovo tetto si verificano nel tempo, aggiungendo altre poche migliaia di dollari all'anno in costi ammortizzati.

Anche se la tua casa apprezza abbastanza da superare l'inflazione e coprire la commissione dell'agente immobiliare quando vendi, è comunque molto improbabile che l'apprezzamento copra anni di tasse, assicurazioni e manutenzione. E non mi occuperò nemmeno di aggiornamenti e ristrutturazioni.

Quando sommi tutti questi fattori, si spera, diventa chiaro che la tua casa non è un investimento!

E il capitale proprio?

Dal momento che stiamo parlando del mito del ricco proprietario di casa, non possiamo ignorare l'equità domestica. Se acquisti una casa a titolo definitivo per $ 100.000, sei fuori centomila dollari in contanti, ma ora hai una risorsa - la tua casa - del valore di $ 100.000. Se la casa apprezza il 20 percento, hai un capitale di $ 120.000 nella casa.

Ora, l'equità domestica è una vera ricchezza:se hai $ 45.000 in equità domestica, puoi plausibilmente vendere la casa e utilizzare quei soldi. Naturalmente, la vendita di una casa richiede tempo, di solito richiede il pagamento di una commissione da agente immobiliare e richiede che tu sia pronto a trasferirti.

Rifinanziamento in contanti

Le banche lo rendono facile:puoi richiedere un mutuo per la casa, una linea di credito per la casa o puoi fare un rifinanziamento cash-out in cui accendi un nuovo mutuo per più di quanto devi attualmente e ricevi un assegno per la differenza.

Se l'idea di uscire e scambiare un mutuo con uno più grande ti mette a disagio, hai una buona intuizione. I mutui sono un male necessario per la maggior parte degli acquirenti di case. Per quanto riguarda i debiti, i mutui sono migliori di altri tipi di debito perché i tassi di interesse sono ragionevoli e alcuni degli interessi sulla tua casa principale sono deducibili dalle tasse.

Tuttavia, sono il tipo di ragazzo che preferirebbe non avere debiti se avessi la possibilità di scegliere. È per questo che ho estinto il mutuo quando ne ho avuto la possibilità.

Non tutti sono d'accordo con questa strategia. C'è un argomento da sostenere che è meglio portare un mutuo al 4,25% ed essere in grado di investire i tuoi soldi extra nel mercato azionario e guadagnare il 7%. Questa argomentazione non è sbagliata, semplicemente non è una argomentazione con cui mi trovo personalmente a mio agio.

Sono disposto a correre dei rischi investendo nel mercato azionario ed essendo un imprenditore, ma equilibrio questo rischio essendo conservatore in altre aree della mia vita finanziaria. Ripagando il mio mutuo, ho ottenuto un rendimento garantito del 4,25% sui miei soldi, che è il tipo di garanzia che non puoi ottenere da nessun'altra parte.

Detto questo, ho amici con un sacco di soldi per pagare i loro mutui, ma non lo fanno. Non c'è niente di sbagliato in questo, per quanto mi riguarda.

Il problema, a mio parere, è quando i proprietari di abitazione trattano la loro equità domestica come un conto corrente. Per quanto sciocco possa sembrare oggi, questo era incredibilmente comune prima della crisi immobiliare di dieci anni fa.

NON utilizzare l'equità come un conto corrente

Allora, non era affatto raro che qualcuno comprasse una casa e, qualche anno dopo, scoprisse che il valore della casa era raddoppiato. Ad esempio, qualcuno che ha acquistato $ 200.000 con un mutuo di $ 150.000 ora deve $ 140.000 su una casa che vale $ 400.000.

Scoprono che possono facilmente ottenere una linea di credito di $ 100.000 di equità domestica che usano per mettere in un pool (che non cambia davvero il valore della casa) e fare qualche bella vacanza.

Anche se non è mai una buona idea indebitarsi di più semplicemente per il bene di maggiori consumi, prendere in prestito contro la tua casa comporta il rischio aggiuntivo che l'attività sottostante perda valore. Nella crisi abitativa, è esattamente quello che è successo. Penso che tutti possiamo immaginare un cartello di preclusione davanti a un McMansion con un vialetto pieno di auto, moto e moto d'acqua nuove per un valore di $ 150.000.

Nel nostro esempio precedente, cosa succede quando il proprietario di una casa con un mutuo di $ 140.000 e $ 100.000 in prestiti per la casa scopre che il valore della sua casa è sceso da un massimo di $ 400.000 a $ 200.000? Questo è quanto ha pagato per la casa, ma ora deve $ 40.000 in più rispetto a quanto vale la casa!

L'equità domestica può essere utilizzata per un fondo di emergenza (con cautela)

L'altra cosa che vediamo così spesso con l'equità domestica è che i proprietari di case più anziani la usano per finanziare le tasse universitarie dei loro figli o per pagare le spese mediche e l'assistenza a lungo termine quando non hanno altre fonti di risparmio.

Finanziare le spese pensionistiche come le spese mediche o l'assistenza a lungo termine è un buon uso dell'equità domestica quando non ci sono altre opzioni. Consiglierei alle persone di ripensare a pagare l'università con quei soldi esattamente per questo motivo:se non hai altre risorse, avrai bisogno di quella equità per i costi inevitabili dell'invecchiamento.

Mito 3:Il mito dell'affittuario sciocco

Supponiamo che tu possa vivere nella stessa casa con un affitto mensile di $ 1.000 o una rata del mutuo di $ 1.000. Della rata del mutuo, circa $ 600 ridurranno il capitale ogni mese e il resto sono interessi. Da un lato, possedere una casa sembra avere senso perché tieni $ 600 al mese. Il problema è che stiamo ignorando tutti gli altri costi di proprietà della casa.

Ci sono molti altri punti da considerare, ma ecco quelli che ritengo essere i due più significativi:

- Se vivi nella tua casa solo per cinque anni o meno, gran parte o tutto il tuo patrimonio verrà cancellato dalle commissioni degli agenti immobiliari e dai costi di chiusura di una nuova casa

- Come accennato, il tuo patrimonio netto non è liquido

Sì, l'equità domestica è vera ricchezza. Ma ottenere un risultato netto positivo nel possedere la tua casa rispetto all'affitto funziona solo se rimani nella tua casa per decenni, non anni.

Il punto di pareggio è un obiettivo mobile e dipende interamente dai costi relativi dell'affitto e del possesso di immobili equivalenti nella tua città. Che ci crediate o no, alcuni mercati possono favorire selvaggiamente l'acquisto e altri possono favorire selvaggiamente l'affitto. Tutto dipende dal prezzo delle cose in questo momento. Detto questo, ho scoperto che cinque anni tendono ad essere circa il punto di pareggio in molti scenari medi.

Prova il nostro calcolatore affitto contro acquisto per avere un'idea di quanto tempo potresti dover vivere da qualche parte perché l'acquisto abbia un senso finanziario.

L'affitto è, in realtà, molto carino

I vantaggi finanziari di possedere la tua casa sono reali ma spesso ipervenduti. Forse altrettanto importanti, tuttavia, sono i vantaggi non finanziari dell'affitto.

Ovviamente, il noleggio ti dà flessibilità. La maggior parte dei contratti di locazione dura solo un anno. La maggior parte di noi affitta per almeno alcuni anni nella prima età adulta non solo perché affittare un appartamento richiede meno contanti in anticipo rispetto a un acconto su una casa, ma anche perché stiamo provando diversi lavori e quartieri, o forse intere città.

Il noleggio ti libera dalle responsabilità di manutenzione. Quando ho comprato la nostra casa per la prima volta, non vedevo l'ora di andare a Home Depot e comprare il mio tosaerba. Anni dopo, ora pago felicemente qualcuno che falci il prato per me, così posso recuperare due ore a settimana ogni estate. Non importa le migliaia di dollari che abbiamo speso per perdite idrauliche, allagamenti nel seminterrato, elettrodomestici usurati e altre spese.

Sono un po' pratico e ci sono momenti in cui mi piace un buon progetto fai-da-te. Ma tra due carriere, due figli, genitori che invecchiano e cercare di trovare un po' di tempo per divertirsi, lavorare in casa è raramente la cosa che voglio fare di più. Ci sono sicuramente giorni in cui ucciderei per poter chiamare un padrone di casa.

A parte le responsabilità ridotte, l'affitto può effettivamente avere un senso finanziario. Come accennato in precedenza, tutto dipende dal mercato immobiliare regionale. Se sei in un posto dove puoi affittare un appartamento a un prezzo più basso di quello che potresti possedere una casa, puoi investire la differenza, per quanto modesta sia.

Ad esempio, supponiamo che tu affitti per $ 1.000 ma dovresti pagare una rata del mutuo di $ 1.300 su una casa simile. Sarebbe $ 3.600 ogni anno che puoi risparmiare o investire. A differenza del valore che si accumula come capitale proprio, quei risparmi sono liquidi. Possono riempire il tuo fondo di emergenza, pagare i prestiti degli studenti o finanziare un'IRA.

L'affitto non è denaro sprecato! Sebbene ci sia un argomento finanziario da sostenere per l'acquisto di una casa in cui vivrai per 10 anni o più, non dovresti sentire alcuna pressione per affrettarti a diventare proprietario di una casa, soprattutto se sospetti che vorrai spostarti un po' il prossimo futuro.

Quindi, vuoi comunque comprare una casa

Come ho spesso detto in articoli precedenti sulle false promesse di proprietà di una casa, so che molti di voi usciranno e compreranno comunque una casa. Dopotutto, la proprietà di una casa non è quasi mai solo una decisione finanziaria... una casa rappresenta una parte delle nostre speranze e sogni e, in definitiva, è una delle cose più utili che abbiamo mai posseduto.

Si spera che tu eviti di acquistare troppo velocemente e poi di vendere troppo presto. Questo torna a capire che di solito ci vogliono almeno cinque anni per raggiungere il pareggio quando si possiede una casa. Più a lungo vivi in una casa, meglio farai rispetto all'affitto.

Quanto spendere per una casa

Il fattore più importante nel modo in cui la proprietà della casa ti influenzerà è quanto scegli di spendere. Ora, questo è relativo al tuo reddito. Una casa da 2 milioni di dollari manderebbe in bancarotta la maggior parte delle persone, ma potrebbe essere del tutto ragionevole per qualcuno che guadagna 800.000 dollari all'anno. Allo stesso modo, una casa da $ 200.000 potrebbe facilmente rivelarsi difficile da permettersi per qualcuno che guadagna $ 50.000 o meno.

Le banche approveranno mutuatari per mutui che costano fino al 35% del tuo reddito mensile ante imposte. Ad esempio, potrebbero dare a una coppia che guadagna $ 100.000 all'anno un mutuo con una rata mensile vicina a $ 3.000. Se consideri le tasse che la coppia paga sul reddito, tuttavia, quel mutuo finirà per essere quasi il 50 percento della loro paga fiscale, lasciando solo circa $ 3.000 per tutte le altre spese mensili.

Non spendere più del 20-25% del tuo reddito mensile

Raccomando di provare a spendere non più del 20-25 percento del tuo reddito mensile lordo per l'alloggio. Puoi utilizzare il nostro calcolatore di accessibilità della casa per eseguire alcuni scenari e vedere quanta casa potresti permetterti, adeguando il tasso di interesse e l'anticipo. Potrebbe essere meno di quanto pensassi o sperassi. Ma ricorda:meno spendi per il mutuo, più soldi hai per tutto il resto.

È estremamente difficile bilanciare la gestione finanziaria con le attrattive emotive della casa dei tuoi sogni (e il passo di vendita di un agente immobiliare). Ricorda solo che, a lungo termine, avere una casa modesta che puoi permetterti comodamente è molto meglio che avere una casa incredibile che non puoi permetterti.

Il tuo acconto

C'era una volta, l'acquisto di una casa richiedeva un acconto del 20 per cento. Ma, poiché gli alloggi sono diventati più costosi e i prestiti più competitivi, i requisiti di acconto sono crollati. Gli acconti del dieci percento sono comuni e i programmi federali come i prestiti FHA e VA consentono alle persone di acquistare una casa con un minimo del 3,5 percento in meno.

Scegliere la giusta somma da versare è un atto di equilibrio.

In un mondo perfetto, abbassare il 20 percento è ancora l'ideale perché fornisce la migliore assicurazione e aiuta a garantire che il tuo mutuo non cada sott'acqua a causa di un improvviso calo dei valori delle case.

In questo modo, puoi ancora vendere la tua casa e andartene se necessario. Anticipi inferiori al 20 percento aumentano il rischio che il tuo mutuo possa cadere sott'acqua, ed è per questo che la maggior parte delle banche richiederà un'assicurazione sui mutui privati (PMI) per gli acconti più piccoli. e.

Tuttavia, non vuoi utilizzare tutto il denaro disponibile sul tuo acconto. Troppo spesso, vedo persone che usano fino all'ultimo centesimo che hanno sull'anticipo e sui costi di chiusura, solo per trasferirsi e indebitarsi con la carta di credito solo per potersi permettere i mobili e gli inevitabili progetti di ristrutturazione della casa che diventano immediatamente "prioritarie" quando ti trasferisci in qualcosa che non sia una casa di nuova costruzione.

Idealmente, dovresti essere in grado di effettuare un acconto e averlo ancora

- Un fondo di emergenza con un minimo di tre mesi di spese vive (che in seguito ricostruirai a sei mesi)

- Un budget ragionevole per mobili, interior design e/o progetti di miglioramento imprevisti

Per una coppia che ha risparmiato $ 50.000 e $ 3.500 di spese mensili per l'acquisto di una casa da $ 200.000, sembra:

- Fondo di emergenza minimo di $ 10.500

- $ 7.500 di budget per la casa

- $ 32.000 rimanenti per l'acconto (16% di $ 200.000)

Il tuo tasso di interesse

Non passerò molto tempo a parlare dell'importanza di creare un buon credito e del suo effetto sul tasso ipotecario solo perché Money Under 30 lo ha coperto così ampiamente altrove.

Sorprendentemente, c'è più spazio di manovra per un credito tutt'altro che perfetto quando si acquista una casa rispetto, ad esempio, alla richiesta di una carta di credito. I mutuatari con difetti di credito possono ancora essere in grado di ottenere l'approvazione per un mutuo. Il fatto è che sarà molto più costoso.

Avrai bisogno di un punteggio di credito che sia almeno tra i 700 bassi per ottenere i migliori tassi ipotecari disponibili.

Questo perché differenze apparentemente minime nei tassi ipotecari possono aggiungere fino a decine di migliaia di dollari di interessi aggiuntivi per tutta la durata del prestito.

Spese di carico

Fattori che vanno dalle tasse sulla proprietà all'età di una casa equivalgono a notevoli differenze nei costi di trasporto che pagherai per viverci.

Tasse sulla proprietà

Dove vivo nel Maine, le tasse sulla proprietà sono una considerazione significativa. When shopping for our current home, we passed on several beautiful homes that were no more expensive than the home we ultimately bought but had notably higher annual property taxes.

There are numerous factors that affect your property taxes to take into account. If you plan to have kids and property taxes pay for better-than-average schools, paying more in tax can be smart because it’s usually a lot cheaper than private school tuition.

New construction taxes

Other factors to watch out for are the fact that new construction tends to be taxed at a higher rate and how the location of your lot impacts property tax. I live in a coastal town where property taxes near the ocean can be double the taxes on an equivalent home just a half-mile inland. And if the house has actual ocean frontage, forget about it — the tax bills get downright ridiculous.

HOA fees

Homeowner’s association fees are another consideration. Often times, HOA fees provide a good way to budget for shared maintenance, but other times you may be paying for services you don’t need. Either way, you’re taking on an expense that isn’t entirely within your control.

Whether or not you pay an association fee, there will be some maintenance items you’ll need to handle yourself.

Market conditions

When buying your own home, you may not have the luxury of trying to time your entry into the local real estate market as if you were, say, going to try your hand at purchasing and managing an investment property. You’re likely going to buy when you’ve saved enough money and it makes sense to move.

Make sure you have a good real estate agent

Nevertheless, if you find yourself house hunting and feeling pressure from realtors to submit offers after seeing a house just once, take a breath. When there’s a seller’s market, buyers not only end up paying more to get a home, they end up needing to make decisions very quickly. When you’re buying something as expensive and important to your life as a home, that’s not ideal!

A good realtor will help you strategize, even if it means delaying your shopping until market conditions have cooled. Be wary of a realtor who is pushing you to enter multiple-bid situations anyway after you’ve explained you don’t HAVE to buy today. Most realtors will work with your best interest in mind, but some may put their desire for a quick commission in the driver’s seat.

Look for homes that have been on the market for a while

If you have some tolerance for making home improvements or settling for a slightly out-of-date home, look for homes that have been on the market for several months. You’re definitely more likely to avoid a competitive bid situation and may find sellers who are willing to negotiate quite a bit on their asking price. In the same vein, spring and summer tend to be the most favorable seasons for sellers. As a buyer, you may find less inventory in fall and winter, but you’ll also have less competition.

You may want to wait for the market to cool

Finally, just as you may not be able to avoid buying into a hot real estate market entirely, you won’t know where a market bottom is going to be, either. Waiting until a super-hot market cools isn’t a bad idea, but if you try to time the market bottom you may just end up waiting around for years or realize one day that you’ve missed it and prices are appreciating again.

For the most part, time your home buying based on your needs and financial situation, not the market.

Summary

Buying your first home is incredibly exciting, but it’s also, most likely, the largest financial decision of your life to date. And, despite all the curmudgeonly cautions I’ve laid out here, being a homeowner is still an incredible privilege and experience that I hope you get to experience (if you want to).

I hope you’ll take away the following:

- Buy a home because you want to be a homeowner and when you’re financially prepared to be a homeowner.

- Wait to buy a home until you can be reasonably sure you won’t need to move or sell the home for at least five years.

- Do not stretch to buy a home before you’re ready because you speculate you might “get in on the ground floor” and enjoy rapid appreciation in your home’s value and equity.

- Do not look at your home as an investment or sacrifice other necessary financial goals like debt repayment and retirement savings to make buying a home possible.

- Do not underestimate the carrying costs of a home or the less obvious lifestyle costs that will pop up when you decide you want to redecorate; buy new furniture, or improve your landscaping.

- In the meantime, don’t feel bad about renting!

A house can absolutely be a money pit. But, it can also be the best thing you ever buy:A place to relax, to entertain, to raise a family. Your personal sanctuary in a crazy world.

Your goal should be to enjoy all of those benefits of homeownership while minimizing the cost and financial risk. Just as with any financial decision, take your time to get it right.

Leggi di più:

- How Much Cash Do You Really Need To Buy A Home?

- Why You Should Buy Less House Than You Can Afford

Strumenti correlati

- Calcolatore dell'accessibilità per la casa

- Elenco di controllo per la preapprovazione del mutuo

- Controlla il tuo punteggio di credito gratuitamente

-

Al denaro (bancomat)

Che cosè il denaro (bancomat)? At the money (ATM) è una situazione in cui il prezzo di esercizio di unopzione è identico al prezzo di mercato corrente del titolo sottostante. Unopzione ATM ha un del

-

Cos'è il mercato monetario?

Il mercato monetario è un mercato dei cambi organizzato in cui i partecipanti possono prestare e prendere in prestito a breve termine, titoli di debito di alta qualità con scadenze medie pari o inferi

debito

- I vantaggi del denaro delle materie prime

- 3 consigli per il budget per chi è comodamente ricco

- I 10 comandamenti del denaro

- Il valore temporale del denaro

- Qual è la migliore fonte di capitale iniziale?

- 5 mosse di denaro che i milionari prendono per essere ricchi e senza debiti

- Come far parlare i soldi prima del matrimonio

- Money Going Mobile:pagamenti mobili e portafoglio virtuale

- Nel profondo dei soldi

- Introduzione al Fondo del mercato monetario

-

Una bici Peloton vale i soldi?

Una bici Peloton vale i soldi? A meno che tu non accenda mai la TV, probabilmente hai già visto un annuncio per le biciclette Peloton. Gli spot li fanno apparire così divertenti e motivanti, ma questa non è unattrezzatura per eserc...

-

Sovvenzioni sociali del Sudafrica:sfatare il mito dell'inclusione finanziaria

Sovvenzioni sociali del Sudafrica:sfatare il mito dell'inclusione finanziaria “Inclusione finanziaria” ha fatto notizia in Sudafrica a seguito di uno scandalo sulla distribuzione dei sussidi sociali. Prove crescenti suggeriscono la controversa compagnia al centro della tempesta...