Quanta casa puoi effettivamente permetterti?

Quando pianifichi di acquistare una casa, è divertente fantasticare e immaginarti nella casa dei tuoi sogni. Se hai ristretto i quartieri in cui vuoi guardare e hai fatto la tua lista di cose da avere e cose belle da avere, si spera che tu abbia già considerato quanto puoi permetterti.

Abbiamo tutti sentito la frase "casa povera" - quando spendi così tanto del tuo reddito per il mutuo, le utenze, le tasse e la manutenzione che non hai i soldi per fare molto altro. Con questo in mente, è importante non perdere tempo a guardare case al di fuori del tuo budget. Ecco alcune semplici formule, suggerimenti e riferimenti per aiutarti a trovare una casa per la quale ti senti a tuo agio a pagare e una casa in cui vivi felicemente per gli anni a venire.

Costruisci il tuo credito

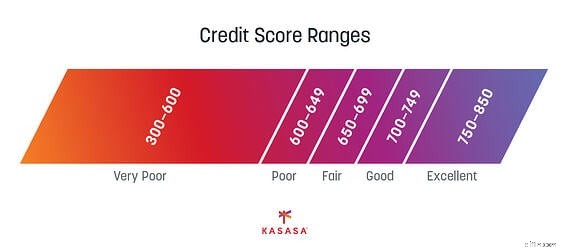

Questo è il prestito 101:per poter beneficiare di un prestito, si desidera avere un buon punteggio di credito. Migliore è il punteggio di credito, migliore sarà il tasso di interesse che potrai ottenere quando richiedi il tuo mutuo. In questa fase, probabilmente non sei pronto per acquistare un mutuo per la casa, ma costruire il tuo credito richiede tempo e fatica, quindi è il posto migliore per iniziare.

Avere un conto corrente o di risparmio che riflette le tue entrate e spese, oltre a pagare le bollette in tempo, equivale ai due indicatori più importanti di un buon credito. Per continuare a costruire il tuo credito, prova a diminuire il tuo debito in sospeso e a tenere sotto controllo il debito esistente. L'obiettivo è migliorare il tuo punteggio di credito e il tuo rapporto debito/reddito.

Conosci il tuo rapporto debito/reddito

Il tuo rapporto debito/reddito è l'importo del debito che hai (pagamenti con carta di credito, prestiti studenteschi, prestiti auto, ecc.) rispetto al tuo reddito complessivo. Il rapporto aiuta i prestatori di mutui a valutare quanto debito aggiuntivo puoi gestire, aiutandoli a decidere se concederti o meno un mutuo per la casa.

Come regola generale, dovresti mirare ad avere un basso rapporto debito/reddito, idealmente inferiore al 36% per qualificarti comodamente per un mutuo per la casa. Per calcolare, somma semplicemente i tuoi obblighi di prestito mensili ricorrenti (incluso il denaro che devi incluso nel tuo rapporto di credito).

Il tuo reddito può includere qualsiasi guadagno, così come qualsiasi denaro che generi da investimenti immobiliari o altre fonti di reddito aggiuntive. Dividi semplicemente per il tuo reddito mensile lordo o usa questo utile calcolatore di Bankrate.com per trovare rapidamente il tuo rapporto.

Calcola la tua rata del mutuo

Ancora una volta, potresti non essere ancora pronto per richiedere un mutuo per la casa, ma vorrai capire quanto puoi permetterti ogni mese per un pagamento per la casa. Questo si baserà sui termini del tuo mutuo e sull'importo totale che intendi prendere in prestito.

Calcola il prezzo di acquisto che puoi permetterti utilizzando un calcolatore di mutui. Questo calcolatore tiene conto del tasso di interesse corrente per la tua zona e dei diversi tipi di prestito per aiutarti a determinare quale sarà il tuo pagamento. Il calcolatore ipotecario di Investopedia fornirà i calcoli.

Prova una gamma di numeri che si adattano a una varietà di importi di acconto e tassi di interesse. Anche se ti qualifichi per un'ottima tariffa, possono cambiare tra quando inizi a pianificare e quando chiudi l'affare. Rivisita la calcolatrice di tanto in tanto e osserva come il tuo piano si sta restringendo verso la realtà.

Risparmia sull'anticipo

Una volta che sai quanto intendi prendere in prestito, puoi impostare un obiettivo di risparmio per il tuo acconto. Naturalmente, puoi iniziare a risparmiare per la tua futura casa in qualsiasi momento, quindi i tempi di questo passaggio possono essere non appena guadagni il tuo primo stipendio o una volta che decidi di essere stanco di affittare. La scelta è tua, ma prima inizi a risparmiare, più acconto puoi mettere da parte. e più bassa può essere la rata mensile del mutuo.

Imposta un piano di risparmio e valuta le tue attuali abitudini di spesa per adattarle al tuo budget. Potresti anche considerare di guadagnare denaro extra da un lavoro secondario, un progetto o un hobby. Ci sono molti programmi e app di finanza e budgeting per assisterti. Potresti anche beneficiare dell'assistenza per l'anticipo a seconda del tipo di prestito a tua disposizione.

Considera un'assicurazione ipotecaria privata

Se non puoi permetterti di versare un acconto di almeno il 20% sulla tua casa, dovrai prendere in considerazione un'assicurazione ipotecaria privata o PMI. PMI protegge il tuo prestatore di mutui se sei inadempiente sul tuo mutuo per la casa. Le commissioni PMI dipendono dall'importo dell'acconto e dal punteggio di credito, che richiede un pagamento mensile.

Mantieni il tuo obiettivo a fuoco

Non lasciare che il processo intimidatorio dell'acquisto di una casa ti impedisca di raggiungere i tuoi obiettivi. Usa questi suggerimenti per iniziare e formulare un piano e sarai sulla buona strada per permetterti la casa dei tuoi sogni. Puoi farlo.

-

Quanto casa posso permettermi?

Lacquisto di una casa porta con sé una gamma completa di emozioni, dalleccitazione nervosa al puro terrore per limpegno finanziario che stai per intraprendere. Può essere facile fare semplicemente uno

-

Come fai a sapere quando sei pronto per comprare una casa?

Lacquisto di una casa è una delle più grandi decisioni finanziarie della tua vita; ma come fai a sapere quando sei pronto per comprare casa? 5 domande per aiutarti a scoprirlo. La rivalità tra fr

debito

- Puoi ottenere un mutuo su una casa pagata?

- Quanto costa costruire una casa modulare?

- Quanto può aumentare il valore di una casa ogni anno?

- Quanto costa affittare una casa?

- In che modo gli istituti di credito determinano la quantità di casa che puoi permetterti

- Quanto puoi guadagnare con OnlyFans?

- Calcolatore di pre-approvazione del mutuo:quanta casa puoi permetterti?

- Di quanta casa hai bisogno? Suggerimenti per l'acquisto della casa della giusta dimensione

- Quanto mutuo puoi permetterti? Tutte le considerazioni importanti

- #HouseHacks:4 modi per risparmiare rifinanziando il tuo mutuo

-

Quanto puoi ottenere in sussidi di disoccupazione?

Quanto puoi ottenere in sussidi di disoccupazione? Miguel Diaz, che lavora per la città di Hialeah, distribuisce domande di disoccupazione alle persone nei loro veicoli l8 aprile , 2020, a Hialeah, Florida. La città sta distribuendo i moduli di disocc...

-

Quanto puoi risparmiare coltivando cibo in casa?

Quanto puoi risparmiare coltivando cibo in casa? Alcuni prodotti, come il rabarbaro, sono costosi da acquistare nei mercati ma possono produrre un grande raccolto in un orto domestico. Cè qualcosa di meglio di un pomodoro fresco di famiglia raccolt...