Fiducia

Cos'è un Trust?

Un trust è un rapporto fiduciario in cui una parte, conosciuto come fiduciario, dà un'altra festa, il fiduciario, il diritto di detenere proprietà o beni a beneficio di terzi, il beneficiario. I trust sono costituiti per fornire protezione legale per i beni del fiduciante, assicurarsi che tali beni siano distribuiti secondo i desideri del fiduciante, e per risparmiare tempo, ridurre le scartoffie e, in alcuni casi, evitare o ridurre le tasse di successione o di successione. In finanza, un trust può anche essere un tipo di fondo chiuso costruito come società per azioni.

Punti chiave

- Un trust è un rapporto fiduciario in cui un fiduciante dà ad un'altra parte, noto come fiduciario, il diritto di detenere proprietà o beni a beneficio di terzi.

- Mentre sono generalmente associati ai ricchi oziosi, i trust sono strumenti altamente versatili che possono essere utilizzati per un'ampia varietà di scopi per raggiungere obiettivi specifici.

- Ogni trust rientra in sei grandi categorie:vivente o testamentario, finanziato o non finanziato, revocabile o irrevocabile.

Fiducia

Capire i trust

I trust sono creati dai disponenti (un individuo insieme al suo avvocato) che decidono come trasferire parti o tutti i loro beni ai fiduciari. Questi fiduciari detengono i beni per i beneficiari del trust. Le regole di un trust dipendono dai termini su cui è stato costruito. In alcune zone, è possibile che i beneficiari più anziani diventino fiduciari. Per esempio, in alcune giurisdizioni, il concedente può essere contemporaneamente beneficiario a vita e fiduciario.

Un trust può essere utilizzato per determinare come il denaro di una persona dovrebbe essere gestito e distribuito mentre quella persona è in vita, o dopo la loro morte. Una fiducia aiuta a evitare tasse e successione. Può proteggere i beni dai creditori, e può dettare i termini di un'eredità per i beneficiari. Gli svantaggi dei trust sono che richiedono tempo e denaro per creare, e non possono essere facilmente revocati.

Un trust è un modo per provvedere a un beneficiario minorenne o con disabilità mentale che potrebbe compromettere la sua capacità di gestire le finanze. Una volta che il beneficiario è ritenuto in grado di gestire i suoi beni, riceverà il possesso del trust.

Categorie di trust

Sebbene ci siano molti diversi tipi di trust, ciascuno rientra in una o più delle seguenti categorie:

Vivente o testamentario

Un trust vivente – chiamato anche trust inter-vivos – è un documento scritto in cui i beni di un individuo sono forniti come un trust per l'uso e il beneficio dell'individuo durante la sua vita. Questi beni vengono trasferiti ai suoi beneficiari al momento della morte dell'individuo. L'individuo ha un fiduciario successore che è incaricato di trasferire i beni.

Una fiducia testamentaria, chiamato anche fiduciario testamentario, specifica come vengono designati i beni di un individuo dopo la morte dell'individuo.

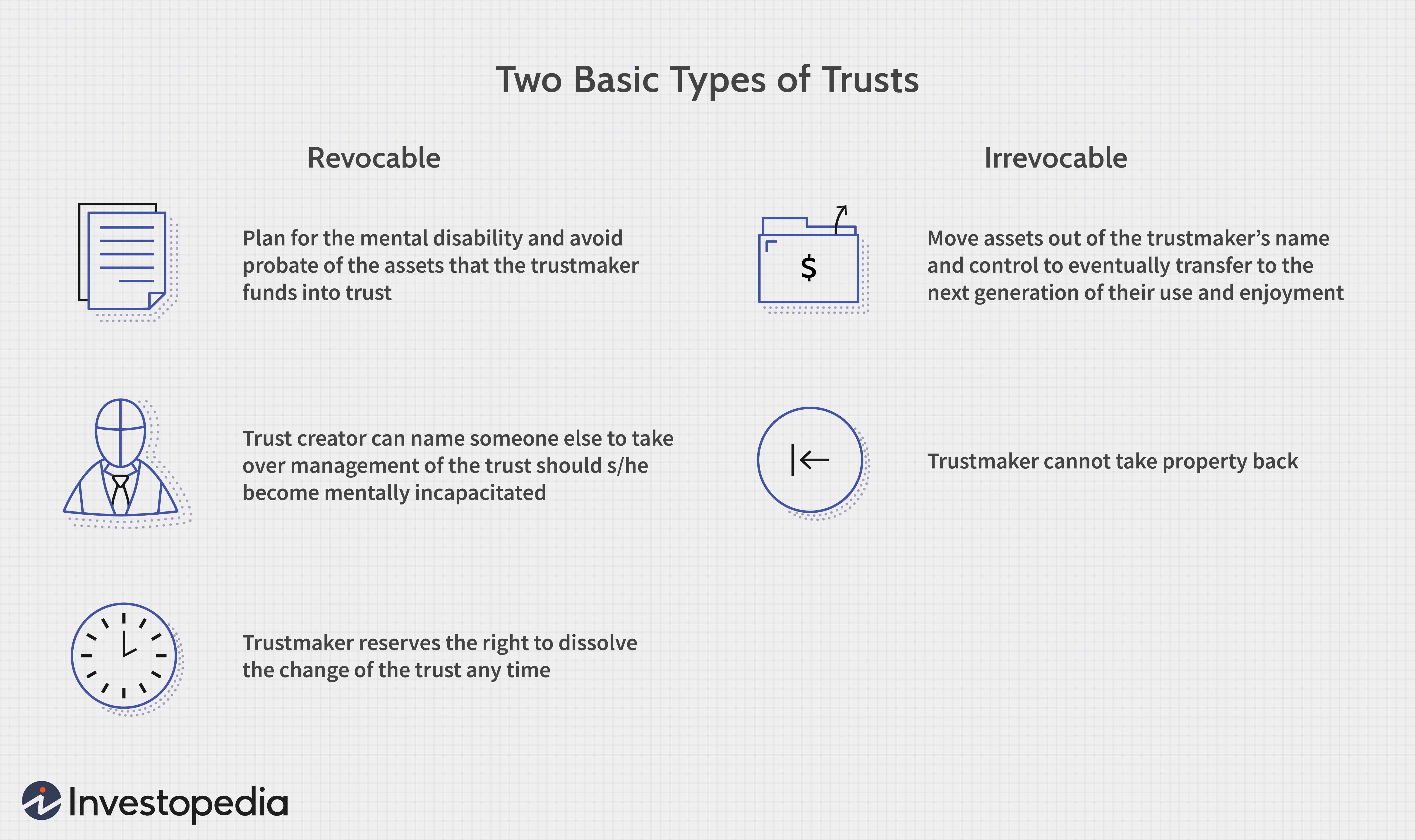

Revocabile o irrevocabile

Un trust revocabile può essere modificato o estinto dal fiduciante durante la sua vita. Una fiducia irrevocabile, come il nome suggerisce, è uno che il fiduciario non può cambiare una volta stabilito, o uno che diventa irrevocabile alla sua morte.

I trust viventi possono essere revocabili o irrevocabili. I trust testamentari non possono che essere irrevocabili. Una fiducia irrevocabile è di solito più desiderabile. Il fatto che sia inalterabile, contenente beni che sono stati definitivamente sottratti al possesso del fiduciante, è ciò che consente di ridurre al minimo o evitare del tutto le tasse sulla proprietà.

Finanziato o non finanziato

Un trust finanziato ha beni messi in esso dal fiduciante durante la sua vita. Un trust non finanziato consiste solo nell'accordo di trust senza finanziamento. I trust non finanziati possono essere finanziati alla morte del fiduciante o rimanere non finanziati. Poiché un trust non finanziato espone le risorse a molti dei pericoli che un trust è progettato per evitare, garantire un finanziamento adeguato è importante.

Scopi comuni per i trust

Il fondo fiduciario è uno strumento antico – risalente all'epoca feudale, infatti – che a volte è accolto con disprezzo, a causa della sua associazione con i ricchi oziosi (come nel peggiorativo "bambino del fondo fiduciario"). Ma i trust sono veicoli altamente versatili in grado di proteggere i beni e indirizzarli nelle mani giuste nel presente e nel futuro, molto tempo dopo la morte del proprietario originale del bene.

Un trust è un'entità legale impiegata per detenere proprietà, quindi i beni sono generalmente più sicuri di quanto lo sarebbero con un membro della famiglia. Anche un parente con le migliori intenzioni potrebbe affrontare una causa, divorzio o altra disgrazia, mettendo a rischio quei beni.

Sebbene sembrino orientati principalmente verso individui e famiglie con un patrimonio netto elevato, poiché possono essere costosi da stabilire e mantenere, anche le persone con mezzi più borghesi possono trovarle utili - per garantire l'assistenza a una persona non autosufficiente fisicamente o mentalmente, Per esempio.

Alcuni individui usano i trust semplicemente per la privacy. I termini di un testamento possono essere pubblici in alcune giurisdizioni. Le stesse condizioni di un testamento possono applicarsi attraverso un trust, e gli individui che non vogliono che le loro volontà siano pubblicate pubblicamente optano invece per i trust.

I trust possono essere utilizzati anche per la pianificazione patrimoniale. Tipicamente, i beni di una persona deceduta vengono trasferiti al coniuge e quindi equamente suddivisi tra i figli superstiti. Però, i bambini che hanno meno di 18 anni devono avere fiduciari. I fiduciari hanno il controllo sui beni solo fino a quando i bambini non raggiungono l'età adulta.

I trust possono essere utilizzati anche per la pianificazione fiscale. In alcuni casi, le conseguenze fiscali previste dall'utilizzo dei trust sono inferiori rispetto ad altre alternative. Come tale, l'uso dei trust è diventato un punto fermo nella pianificazione fiscale per gli individui e le società.

I beni in un trust beneficiano di un aumento della base, il che può significare un notevole risparmio fiscale per gli eredi che eventualmente erediteranno dal trust. Al contrario, i beni che vengono semplicemente regalati durante la vita del proprietario in genere portano la sua base di costo originale.

Ecco come funziona il calcolo:Azioni di azioni che costano $ 5, 000 quando originariamente acquistato, e che valgono $ 10, 000 quando il beneficiario di un trust li eredita, avrebbe una base di $ 10, 000. Se lo stesso beneficiario li avesse ricevuti in dono quando il proprietario originario era ancora in vita, la loro base sarebbe $ 5, 000. Più tardi, se le azioni sono state vendute per $ 12, 000, la persona che li ha ereditati da un trust dovrebbe tassare $ 2, 000 guadagno, mentre qualcuno a cui sono state date le azioni dovrebbe tassare una plusvalenza di $ 7, 000. (Si noti che lo step-up in base si applica ai beni ereditati in generale, non solo quelli che implicano un trust.)

Finalmente, una persona può creare un trust per qualificarsi per Medicaid e conservare comunque almeno una parte della propria ricchezza.

Tipi di fondi fiduciari

Di seguito è riportato un elenco di alcuni dei tipi più comuni di fondi fiduciari:

Fiducia del rifugio di credito: A volte chiamato bypass trust o family trust, questo trust consente a una persona di lasciare in eredità un importo fino a (ma non oltre) l'esenzione dall'imposta di successione. Il resto del patrimonio passa al coniuge, senza tasse. I fondi collocati in un trust di un rifugio di credito sono per sempre esenti da tasse di proprietà, anche se crescono.

Fiducia che salta la generazione: Questo trust consente a una persona di trasferire beni esentasse a beneficiari di almeno due generazioni più giovani - in genere, loro nipoti.

Trust di residenza personale qualificato: Questa fiducia rimuove la casa di una persona (o casa di vacanza) dalla loro proprietà. Questo potrebbe essere utile se è probabile che le proprietà apprezzino notevolmente.

Fiducia assicurativa: Questa fiducia irrevocabile protegge una polizza di assicurazione sulla vita all'interno di un trust, rimuovendolo così da un patrimonio imponibile. Mentre una persona non può più prendere in prestito contro la polizza o cambiare beneficiario, i proventi possono essere utilizzati per pagare le spese immobiliari dopo la morte di una persona.

Trust di proprietà con interessi a termine qualificato: Questa fiducia consente a una persona di indirizzare beni a specifici beneficiari – i loro superstiti – in momenti diversi. Nello scenario tipico, un coniuge riceverà un reddito permanente dal fondo fiduciario e i figli riceveranno ciò che resta dopo la morte del coniuge.

Trust di condivisione separato :Questo trust consente a un genitore di stabilire un trust con caratteristiche diverse per ciascun beneficiario (es. bambino).

Un trust spendaccione: Questo trust protegge i beni che una persona pone nel trust dall'essere rivendicati dai creditori. Questo trust consente anche la gestione dei beni da parte di un fiduciario indipendente e vieta al beneficiario di vendere la propria partecipazione nel trust.

Fiducia di beneficenza: Questa fiducia avvantaggia una particolare organizzazione di beneficenza o senza scopo di lucro. Normalmente, un trust di beneficenza viene istituito come parte di un piano patrimoniale e aiuta a ridurre o evitare le tasse sulla proprietà e sulle donazioni. Un fondo di beneficenza residuo, finanziato durante la vita di una persona, distribuisce il reddito ai beneficiari designati (come i figli o il coniuge) per un determinato periodo di tempo, e poi dona i restanti beni in beneficenza.

Fiducia per bisogni speciali: Questa fiducia è destinata a una persona a carico che riceve benefici dal governo, come le prestazioni di invalidità della sicurezza sociale. L'istituzione del trust consente alla persona disabile di ricevere un reddito senza intaccare o perdere i pagamenti del governo.

Fiducia cieca: Questo trust prevede che i fiduciari gestiscano i beni del trust all'insaputa dei beneficiari. Ciò potrebbe essere utile se il beneficiario ha bisogno di evitare conflitti di interesse.

Totten Trust: Noto anche come conto in caso di morte, questa fiducia viene creata durante la vita del fiduciante, che funge anche da fiduciario. Viene generalmente utilizzato per i conti bancari (non è possibile inserire proprietà fisiche). Il grande vantaggio è che i beni nel trust evitano la successione alla morte del fiduciante. Spesso chiamato "fiducia dei poveri, " questa varietà non richiede un documento scritto e spesso la configurazione non costa nulla. Può essere stabilita semplicemente facendo in modo che il titolo sul conto includa un linguaggio identificativo come "In Trust For, " "Pagabile in caso di morte a" o "In qualità di fiduciario di".

Tranne, forse, per la fiducia di Totten, i trust sono veicoli complessi. L'impostazione corretta di un trust richiede in genere la consulenza di un esperto di un avvocato fiduciario o di una società fiduciaria, che istituisce fondi fiduciari come parte di una vasta gamma di servizi di gestione patrimoniale e patrimoniale.

-

Come funzionano i trust sulla privacy

Gli hacker di computer di tutto il mondo si sono riuniti per condividere trucchi del mestiere al Chaos Communication Camp di Finowfurt, in Germania, ad agosto 10, 2007. Quante volte hai rilasciato il

-

10 motivi per avviare un trust

A volte, un trust può offrire una protezione migliore per i tuoi beni rispetto a un testamento. Mentre i fondi fiduciari, o i trust, possono sembrare la provincia dei ricchi, in realtà ci sono molti

Finanza personale

-

Che cos'è una fiducia?

Un trust è un veicolo legale che consente a un terzo, un fiduciario, detenere e dirigere beni in un fondo fiduciario per conto di un beneficiario. Una fiducia amplia notevolmente le tue opzioni quando...

-

Spiegazione dei fondi fiduciari

Spiegazione dei fondi fiduciari Ogni volta che senti la parola fondo fiduciario, potresti immaginare un ragazzino viziato che non dovrà lavorare nemmeno un giorno in vita sua. Potresti pensare che i fondi fiduciari siano solo per gl...