Che cos'è un prestito ponte?

Un prestito ponte è una forma di finanziamento a breve termine che viene utilizzata per soddisfare le obbligazioni attuali prima di ottenere un finanziamento permanente. Fornisce un flusso di cassa immediatoValutazioneGuide di valutazione gratuite per apprendere i concetti più importanti al proprio ritmo. Questi articoli ti insegneranno le migliori pratiche di valutazione aziendale e come valutare un'azienda utilizzando analisi aziendali comparabili, modellazione del flusso di cassa scontato (DCF), e transazioni precedenti, utilizzato nell'investment banking, ricerca di equità, quando il finanziamento è necessario ma non è ancora disponibile. Un prestito ponte viene fornito con tassi di interesse relativamente elevati e deve essere supportato da una qualche forma di garanzia come inventario aziendaleInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che una o una proprietà immobiliare. Al prestito possono accedere sia privati che aziende per far fronte a determinati obblighi.

I prestiti ponte sono generalmente organizzati in breve tempo e con poca documentazione. Per esempio, se c'è un ritardo tra l'acquisto di un immobile e la cessione di un altro immobile, l'acquirente può richiedere un prestito ponte per facilitare l'acquisto. In questo caso, la proprietà originaria diventa la garanzia per il prestito. Una volta che il finanziamento a lungo termine è disponibile, viene utilizzato per rimborsare il prestito ponte e anche per soddisfare altre capitalizzazioni Ricapitalizzazione con leva finanziaria Una ricapitalizzazione con leva finanziaria si verifica quando un emittente si rivolge ai mercati del debito per vendere obbligazioni e utilizza i proventi per riacquistare azioni. bisogni. I prestiti ponte sono utilizzati principalmente nel settore immobiliare per recuperare la proprietà dalla preclusione o per chiudere rapidamente una proprietà.

Tipi di prestiti ponte

Ci sono quattro tipi di prestiti ponte, vale a dire:prestito ponte aperto, prestito ponte chiuso, prestito ponte di prima carica, e prestito ponte di seconda carica.

1. Prestito ponte chiuso

Un prestito ponte chiuso è disponibile per un periodo di tempo predeterminato che è già stato concordato da entrambe le parti. È più probabile che venga accettato dai finanziatori perché dà loro un maggior grado di certezza sul rimborso del prestito. Nella modellazione finanziaria, flussi di spesa per interessi. Attira tassi di interesse inferiori rispetto a un prestito ponte aperto.

2. Aprire un prestito ponte

Il metodo di rimborso per un prestito ponte aperto è indeterminato all'indagine iniziale, e non c'è una data di pagamento fissa. Nel tentativo di garantire la sicurezza dei loro fondi, la maggior parte delle società ponte deduce gli interessi sul prestito dall'anticipo del prestito. Un prestito ponte aperto è preferito dai mutuatari che sono incerti su quando sarà disponibile il loro finanziamento previsto. A causa dell'incertezza sul rimborso del prestito, i finanziatori addebitano un tasso di interesse più elevatoInterest PayableInterest Payable è un conto di passività indicato nel bilancio di una società che rappresenta l'importo degli interessi passivi maturati per questo tipo di prestito ponte.

3. Primo prestito ponte di carica

Un primo addebito ponte dà al creditore un primo addebito sulla proprietà. Se c'è un default, il primo prestatore di prestito ponte di carica riceverà i suoi soldi prima di altri finanziatori. Il prestito attrae tassi di interesse inferiori rispetto ai prestiti ponte di seconda carica a causa del basso livello di rischio di sottoscrizione.

4. Prestito ponte di seconda carica

Per un prestito ponte di seconda carica, il prestatore prende la seconda carica dopo la prima carica prestatore esistente. Questi prestiti sono solo per un breve periodo, tipicamente meno di 12 mesi. comportano un rischio di insolvenza più elevato e, perciò, attrarre un tasso di interesse più elevato. Un secondo prestatore di prestiti ad addebito inizierà a recuperare il pagamento dal cliente solo dopo che tutte le passività maturate sul primo prestatore di prestiti ad addebito sono state pagate. Però, il prestatore ponte per un secondo prestito ha gli stessi diritti di recupero del primo prestatore.

Come funzionano?

Un prestito ponte viene utilizzato nel settore immobiliare per effettuare un acconto per una nuova casa. Come proprietario di una casa che cerca di acquistare una nuova casa, hai due opzioni.

La prima opzione è quella di includere una contingenza nel contratto per la casa che si intende acquistare. La contingenza direbbe che acquisterai la casa solo dopo che la vendita della tua vecchia casa sarà completata. Però, alcuni venditori potrebbero rifiutare questa opzione se altri acquirenti pronti sono disposti ad acquistare la casa all'istante.

La seconda opzione è ottenere un prestito per pagare un acconto per la casa prima che la vendita della prima casa vada a buon fine. Puoi prendere un prestito ponte e usare la tua vecchia casa come garanzia per il prestito. Il ricavato potrà poi essere utilizzato per pagare un acconto per la nuova casa e coprire i costi del mutuo. Nella maggior parte dei casi, il prestatore offrirà un prestito ponte del valore di circa l'80% del valore combinato di entrambe le case.

Gli imprenditori e le aziende possono anche prendere prestiti ponte per finanziare il capitale circolante e coprire le spese in attesa di finanziamenti a lungo termine. Possono utilizzare il prestito ponte per coprire spese come bollette, libro paga, affitto, e costi di inventario. Le aziende in difficoltà possono anche richiedere prestiti ponte per garantire il buon funzionamento dell'attività, mentre cercano un grande investitore o acquirenteFusioni Acquisizioni Processo di M&AQuesta guida ti guida attraverso tutte le fasi del processo di M&A. Scopri come vengono completate fusioni, acquisizioni e accordi. In questa guida, delineeremo il processo di acquisizione dall'inizio alla fine, le varie tipologie di acquirenti (acquisti strategici vs. finanziari), l'importanza delle sinergie, e costi di transazione. Il creditore può quindi assumere una posizione azionaria nella società per proteggere i propri interessi nella società.

Pro dei prestiti ponte

Uno dei vantaggi dei prestiti ponte è che ti permette di assicurarti opportunità che altrimenti ti perderesti. Un proprietario di casa che cerca di acquistare una nuova casa può inserire una contingenza nel contratto affermando che acquisterà la casa solo dopo aver venduto la vecchia casa. Però, alcuni venditori potrebbero non sentirsi a proprio agio con un tale accordo e potrebbero finire per vendere la proprietà Joint Venture immobiliare Una Joint Venture immobiliare (JV) svolge un ruolo cruciale nello sviluppo e nel finanziamento della maggior parte dei grandi progetti immobiliari. ad altri acquirenti pronti. Con un prestito ponte, puoi pagare un acconto per la casa mentre aspetti che la vendita dell'altra casa si concluda.

Anche, qualificarsi e ottenere l'approvazione per un prestito ponte richiede meno tempo rispetto a un prestito tradizionale. L'elaborazione rapida di un prestito ponte ti dà la comodità di acquistare una nuova casa in attesa della migliore offerta per la vecchia casa. I lunghi tempi di attesa per i prestiti tradizionali possono costringerti ad affittare un appartamento, e questo potrebbe influire sul tuo budget. Anche, i prestiti ponte consentono termini di pagamento flessibili a seconda dei contratti di prestito. Puoi scegliere di iniziare a estinguere il prestito prima o dopo aver ottenuto un finanziamento a lungo termine o aver venduto la vecchia proprietà.

Svantaggi dei prestiti ponte

Prendere un prestito ponte ti lascerà con l'onere di pagare due mutui e un prestito ponte mentre aspetti che la vendita della tua vecchia casa vada a buon fine o che il finanziamento a lungo termine si chiuda. Se sei inadempiente ai tuoi obblighi di prestito, il prestatore del prestito ponte potrebbe precludere la casa e lasciarti in difficoltà finanziarie ancora maggiori di quanto eri prima di prendere il prestito ponte. Più, la preclusione potrebbe lasciarti senza casa.

Come forma di finanziamento a breve termine, i prestiti ponte sono costosi, a causa degli alti tassi di interesse e delle commissioni associate come i pagamenti di valutazione, spese iniziali, e le spese legali del prestatore. Anche, alcuni istituti di credito insistono sul fatto che devi prendere un mutuo con loro, limitando la tua capacità di confrontare i tassi ipotecari tra diverse aziende.

Applicazioni nella modellazione finanziaria

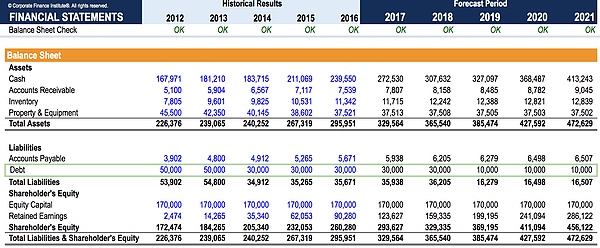

Nella modellazione finanziariaCos'è la modellazione finanziariaLa modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello., potrebbe essere necessario integrare la funzionalità affinché il modello abbia un prestito ponte che si attiva se l'azienda esaurisce i contanti.

In molti tipi di modelli finanziari Tipi di modelli finanziari I tipi più comuni di modelli finanziari includono:modello a 3 dichiarazioni, modello DCF, modello M&A, modello LBO, modello di bilancio. Scopri i primi 10 tipi, ci sarà un revolver costruito, ma potrebbe essere necessario un debito a breve termine più consistente se l'azienda sembra avere un saldo di cassa negativo. In questo caso, l'analista aggiungerà una tranche di debito a breve termine al programma del debito.Programma del debitoUn programma del debito espone tutto il debito che un'azienda ha in un programma in base alla sua scadenza e al tasso di interesse. Nella modellazione finanziaria, flussi di interessi passivi nonché sul bilancio nell'ambito del debito a breve termine.

Per saperne di più, lancia i nostri corsi di modellazione finanziaria!

Scopri di più

Per aumentare le tue conoscenze e far progredire la tua carriera, vedere le seguenti risorse CFI gratuite:

- Bullet LoanBullet LoanUn prestito bullet è un tipo di prestito in cui il capitale preso in prestito viene rimborsato alla fine della durata del prestito. In alcuni casi, gli interessi passivi sono

- Revolving Credit FacilityRevolving Credit FacilityUna linea di credito revolving è una linea di credito che viene concordata tra una banca e un'impresa. Viene fornito con un importo massimo stabilito, e il

- Credito commercialeCredito commercialeUn credito commerciale è un accordo o intesa tra agenti impegnati in affari tra loro che consente lo scambio di beni e servizi

- Bank LineBank LineUna linea bancaria o una linea di credito (LOC) è un tipo di finanziamento che viene esteso a un individuo, società, o ente governativo, da una banca o altro

-

Che cos'è un pegno?

Se hai preso un prestito per comprare unauto o una casa, cè stato un pegno su di esso. Così, cosè un pegno e perché dovrebbe interessarti? Un privilegio è una pretesa legale che consente a una per

-

Cosa sono i prestiti ponte?

Un prestito ponte è un prestito a breve termine che fornisce finanziamenti per colmare il periodo fino a quando i fondi non vengono ricevuti da unaltra fonte di reddito. Questi tipi di prestiti posson

finanza

- Che cos'è un amministratore di prestito?

- Che cos'è un garante di un prestito?

- Che cos'è una nota di prestito?

- Che cos'è un prestito bancario?

- Che cos'è un prestito per la casa?

- Che cos'è un prestito HSA?

- Che cos'è un prestito ponte?

- Che cos'è un prestito di rendita?

- Che cos'è un prestito azionario?

- Che cos'è un prestito personale?

-

Cos'è l'ammortamento?

Cos'è l'ammortamento? Lammortamento si riferisce al processo di estinguere un debito attraverso programmati, rate predeterminate che includono capitale e interessi. Programma del debitoUn programma di debito espone tutto i...

-

Che cos'è un prestito iniziale?

Che cos'è un prestito iniziale? Se non hai mai preso in prestito denaro o hai un punteggio di credito basso, potresti prendere in considerazione la possibilità di stipulare quello che a volte viene chiamato prestito di avviamento o ...