Cos'è l'ammortamento?

L'ammortamento si riferisce al processo di estinguere un debito attraverso programmati, rate predeterminate che includono capitale e interessi. Programma del debitoUn programma di debito espone tutto il debito che un'azienda ha in un programma basato sulla sua scadenza e sul tasso di interesse. Nella modellazione finanziaria, flussi di spesa per interessi. In quasi tutti i settori in cui è applicabile il termine di ammortamento, i pagamenti sono effettuati sotto forma di principalPrincipalPrincipal in obbligazioni è il loro valore nominale. È l'investimento iniziale pagato per un titolo o un'obbligazione e non include gli interessi derivati. e interesse.

Tale uso del termine si riferisce a debiti o prestiti, ma è anche utilizzato nel processo di abbassamento periodico del valore delle attività immateriali proprio come il concetto di ammortamento. Metodi di ammortamento I tipi più comuni di metodi di ammortamento includono doppio saldo in calo, unità di produzione, e somma delle cifre degli anni.

L'ammortamento è un concetto fondamentale della contabilità; scopri di più con il nostro corso gratuito sui fondamenti di contabilità.

Ammortamento di un prestito

L'ammortamento di un prestito è il processo di restituzione, in toto, nel tempo il saldo residuo. Nella maggior parte dei casi, quando viene concesso un prestito, una serie di pagamenti fissi è stabilita all'inizio, e l'individuo che riceve il prestito è responsabile di soddisfare ciascuno dei pagamenti.

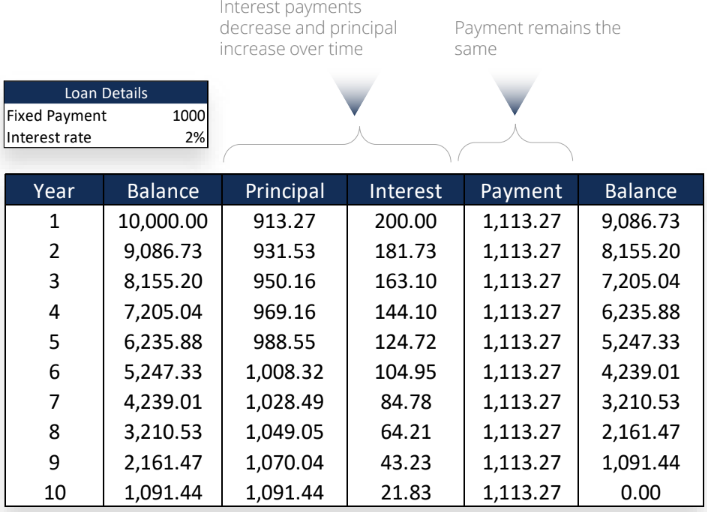

Gli importi del capitale e degli interessi pagatiInterest ExpenseInterest derivano da una società che finanzia attraverso debiti o leasing di capitale. Gli interessi si trovano nel conto economico, ma può anche sul prestito varierà da un mese all'altro; mentre l'importo del pagamento sarà fissato in ogni periodo di pagamento. Il fatto è illustrato di seguito nella Figura 1:

La figura 1 illustra un prestito a parità di pagamento. Come mostrato, il pagamento totale per ogni periodo rimane coerente a $ 1, 113.27 mentre diminuisce il pagamento degli interessi e aumenta il pagamento del capitale.

I costi degli interessi sono sempre più alti all'inizio perché il saldo residuo o il principio in sospeso è al suo importo massimo. Serve anche come incentivo per il beneficiario del prestito per ottenere il rimborso completo del prestito. Col passare del tempo, più di ogni pagamento effettuato va verso il saldo principale del prestito, il significato va sempre meno verso l'interesse.

Non tutti i prestiti sono progettati allo stesso modo, e molto dipende da chi riceve il prestito, chi estende il prestito, e a cosa serve il prestito. Però, i prestiti ammortizzati sono popolari sia tra i creditori che tra i beneficiari perché sono progettati per essere ripagati interamente entro un certo periodo di tempo. Garantisce che il destinatario non si appesantisca di debiti e che il creditore venga rimborsato in modo tempestivo.

Ammortamento dei Beni

Ammortamento significa qualcosa di diverso quando si tratta di beni, beni specificamente immateriali, che non sono fisici, come il marchio, proprietà intellettuale, e marchi. In questa impostazione, l'ammortamento è la riduzione periodica del valore nel tempo, simile all'ammortamento delle immobilizzazioni.

Quando immobilizzazioni/materialiBeni materialiI beni materiali sono beni con una forma fisica e che detengono un valore. Gli esempi includono proprietà, pianta, e attrezzature. I beni materiali sono (macchinari, terra, edifici) vengono acquistati e utilizzati, diminuiscono di valore nel tempo. Così, Per esempio, se una nuova azienda acquista un carrello elevatore per $ 30, 000 da utilizzare nelle loro attività di disboscamento, non varrà la stessa cifra cinque o dieci anni dopo. Ancora, il bene deve essere contabilizzato nel bilancio della società.

AmmortamentoMetodi di ammortamento I tipi più comuni di metodi di ammortamento includono doppio saldo in calo, unità di produzione, e somma delle cifre degli anni. è determinato dividendo il costo iniziale del bene per la sua vita utile, o il periodo di tempo in cui è ragionevole considerare utile l'attività prima di dover essere sostituita. Così, se la vita utile del carrello è stimata in dieci anni, si deprezzerebbe $ 3, 000 di valore ogni anno.

L'ammortamento si riferisce all'atto di ammortamento quando si tratta di attività immateriali. È probabilmente più difficile da calcolare perché il vero costo e valore di cose come la proprietà intellettuale e il riconoscimento del marchio non sono fissi. Le norme contabili e fiscali forniscono indicazioni ai contabili su come contabilizzare l'ammortamento dei beni nel tempo.

Indipendentemente dal fatto che si tratti dell'ammortamento di un prestito o di un'attività immateriale, si riferisce all'abbassamento periodico del valore di carico in un determinato periodo di tempo. Avere un ottimo commercialista o un funzionario di prestito con una solida comprensione delle esigenze specifiche dell'azienda o dell'individuo per cui lavora rende il processo di ammortamento semplice.

Altre risorse

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la sicurezza di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Le seguenti risorse CFI saranno utili per promuovere la tua educazione finanziaria:

- Tasso di interesse variabileTasso di interesse variabileUn tasso di interesse variabile si riferisce a un tasso di interesse variabile che cambia durante la durata dell'obbligazione di debito. È l'opposto di un tasso fisso.

- Loan CovenantLoan CovenantUn patto di prestito è un accordo che stipula i termini e le condizioni delle politiche di prestito tra un mutuatario e un mutuante. L'accordo offre ai finanziatori un margine di manovra nel fornire rimborsi dei prestiti pur proteggendo la loro posizione di prestito. Allo stesso modo, grazie alla trasparenza della normativa, i mutuatari hanno chiare aspettative di

- PrepagamentoPrepagamentoUn pagamento anticipato è qualsiasi pagamento effettuato prima della data di scadenza ufficiale. I pagamenti anticipati possono essere effettuati per beni e servizi o per il regolamento del debito. Possono essere classificati in due gruppi:pagamenti anticipati completi e pagamenti anticipati parziali.

- Standby FeeStandby FeeStandby fee è un termine utilizzato nel settore bancario per indicare l'importo che un mutuatario paga a un prestatore per compensare l'impegno del prestatore a prestare fondi. Il mutuatario compensa il prestatore per garantire un prestito in una data specifica nel futuro.

-

Che cos'è un prestito di firma?

Spesso è più facile ottenere lapprovazione per prestiti garantiti che richiedono garanzie, come la tua casa o la tua auto. Tuttavia, a molte persone non piace lidea di mettere a rischio i propri beni

-

Che cos'è un prestito USDA?

Gli acquirenti di case che cercano di sfuggire al trambusto della vita cittadina potrebbero desiderare una vita più tranquilla in campagna. Ma ogni volta che stai pensando di apportare un cambiamento

Articoli in Evidenza

- Che cos'è un prestito per il titolo di casa?

- Che cos'è un amministratore di prestito?

- Che cos'è un garante di un prestito?

- Che cos'è una nota di prestito?

- Che cos'è un prestito bancario?

- Che cos'è un prestito per la casa?

- Che cos'è un prestito HSA?

- Che cos'è un prestito di rendita?

- Che cos'è un prestito azionario?

- Che cos'è un prestito personale?

-

Che cos'è un prestito iniziale?

Che cos'è un prestito iniziale? Se non hai mai preso in prestito denaro o hai un punteggio di credito basso, potresti prendere in considerazione la possibilità di stipulare quello che a volte viene chiamato prestito di avviamento o ...

-

Che cos'è un pegno?

Che cos'è un pegno? Se hai preso un prestito per comprare unauto o una casa, cè stato un pegno su di esso. Così, cosè un pegno e perché dovrebbe interessarti? Un privilegio è una pretesa legale che consente a una per...