Qual è il ciclo di vita aziendale?

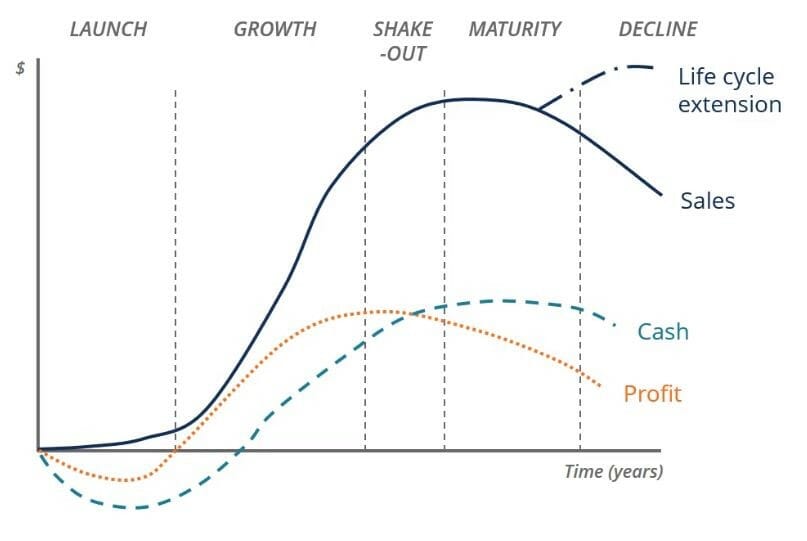

Il ciclo di vita aziendale è la progressione di un'impresa in fasi nel tempo ed è comunemente suddiviso in cinque fasi:lancio, crescita, scuotere, scadenza, e declino. Il ciclo è mostrato su un grafico con l'asse orizzontale come tempo e l'asse verticale come dollari o varie metriche finanziarie. In questo articolo, utilizzeremo tre metriche finanziarie per descrivere lo stato di ogni fase del ciclo di vita aziendale, incluse le venditeFatturato delle venditeIl fatturato delle vendite è il reddito ricevuto da un'azienda dalle sue vendite di beni o dalla fornitura di servizi. In contabilità, i termini "vendite" e, profitNet IncomeIl reddito netto è una voce chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Mentre è arrivato a attraverso, e flusso di cassaValutazioneGuide di valutazione gratuite per apprendere i concetti più importanti al proprio ritmo. Questi articoli ti insegneranno le migliori pratiche di valutazione aziendale e come valutare un'azienda utilizzando analisi aziendali comparabili, modellazione del flusso di cassa scontato (DCF), e transazioni precedenti, utilizzato nell'investment banking, ricerca di equità, .

Immagine:lezione di finanza aziendale GRATUITA di CFI.

Fase uno:lancio

Ogni azienda inizia le sue operazioni come un'impresa e di solito lanciando nuovi prodotti o servizi Le probabilità di essere finanziati, le probabilità di successo commerciale, tratti che cercano, piazzole buone vs cattive. Durante la fase di lancio, le vendite sono basse ma lentamente (e si spera costantemente) in aumento. Le aziende si concentrano sul marketing per i loro segmenti di consumatori target pubblicizzando i loro vantaggi comparativi e proposte di valore. Però, poiché le entrate sono basse e i costi iniziali di avvio sono elevati, le imprese sono inclini a subire perdite in questa fase.

Infatti, durante l'intero ciclo di vita aziendale, il ciclo di profitto è in ritardo rispetto al ciclo di vendita e crea un ritardo tra la crescita delle vendite e la crescita dei profitti. Questo ritardo è importante in quanto riguarda il ciclo di vita del finanziamento, che è spiegato nell'ultima parte di questo articolo.

Finalmente, anche il flusso di cassa durante la fase di lancio è negativo ma scende anche al di sotto del profitto. Ciò è dovuto alla capitalizzazione dei costi iniziali di avvio che potrebbero non riflettersi nel profitto dell'azienda ma che si riflettono sicuramente nel suo flusso di cassa.

Fase due:crescita

Nella fase di crescita, le aziende registrano una rapida crescita delle vendite. Poiché le vendite aumentano rapidamente, le aziende iniziano a vedere profitti una volta superato il punto di pareggio. Però, poiché il ciclo del profitto è ancora in ritardo rispetto al ciclo di vendita, il livello di profitto non è alto quanto le vendite. Finalmente, il flusso di cassa durante la fase di crescita diventa positivo, rappresenta un afflusso di cassa in eccesso.

Fase tre:Shake-out

Durante la fase di shake-out, le vendite continuano ad aumentare, ma a un ritmo più lento, di solito a causa dell'avvicinarsi della saturazione del mercato o dell'ingresso di nuovi concorrenti nel mercato Minaccia di nuovi concorrenti La minaccia di nuovi concorrenti si riferisce alla minaccia che i nuovi concorrenti rappresentano per gli attuali attori all'interno di un settore. È una delle forze che modellano il. Picco di vendite durante la fase di shake-out. Nonostante le vendite continuino ad aumentare, il profitto inizia a diminuire nella fase di shake-out. Questa crescita delle vendite e il calo dei profitti rappresentano un aumento significativo dei costi. Infine, il flusso di cassa aumenta e supera il profitto.

Fase quattro:maturità

Quando l'impresa matura, le vendite iniziano a diminuire lentamente. I margini di profitto si assottigliano, mentre il flusso di cassa rimane relativamente stagnante. Man mano che le imprese si avvicinano alla maturità, grande spesa in conto capitale è in gran parte dietro il business, e quindi la generazione di cassa è superiore al profitto sul conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di una società che mostra i loro profitti e perdite per un periodo di tempo. Il profitto o.

Però, è importante notare che molte aziende estendono il loro ciclo di vita aziendale durante questa fase reinventandosi e investendo in nuove tecnologie e mercati emergenti. Ciò consente alle aziende di riposizionarsi nei loro settori dinamici e rinfrescare la loro crescita nel mercato.

Fase cinque:declino

Nella fase finale del ciclo di vita aziendale, saldi, profitto, e il flusso di cassa diminuisce. Durante questa fase, le aziende accettano la loro incapacità di estendere il loro ciclo di vita aziendale adattandosi al mutevole ambiente aziendale. Le aziende perdono il loro vantaggio competitivoVantaggio competitivoUn vantaggio competitivo è un attributo che consente a un'azienda di superare i suoi concorrenti. Consente a un'azienda di ottenere margini superiori e infine di uscire dal mercato.

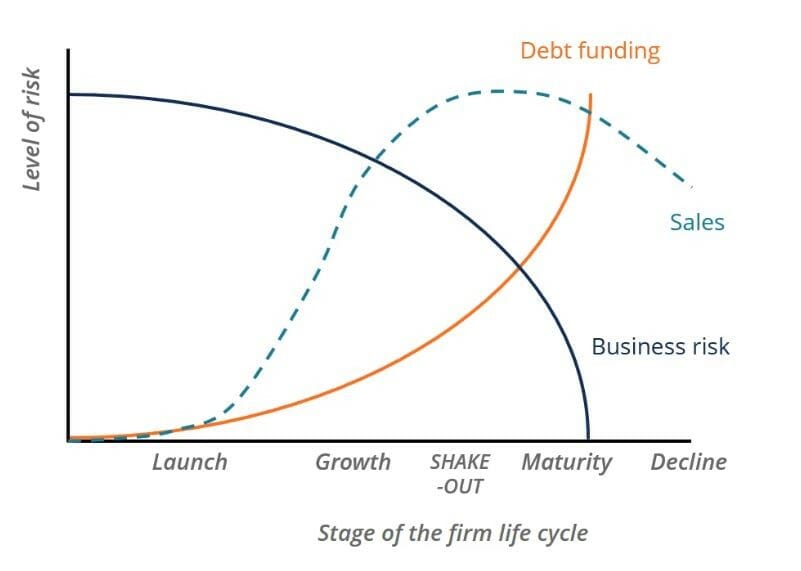

Ciclo di vita del finanziamento aziendale

Nel ciclo di vita del finanziamento, i cinque stadi rimangono gli stessi ma sono posti sull'asse orizzontale. Attraverso l'asse verticale c'è il livello di rischio nel business; questo include il livello di rischio di prestare denaro o fornire capitale all'impresa.

Mentre il ciclo di vita aziendale contiene le vendite, profitto, e contanti come parametri finanziari, il ciclo di vita del finanziamento è costituito da vendite, rischio d'impresa, e il finanziamento del debito come indicatori finanziari chiave. Il ciclo del rischio d'impresa è inverso al ciclo delle vendite e del finanziamento del debito.

Immagine:lezione di finanza aziendale GRATUITA di CFI.

Fase uno:lancio

Al lancio, quando le vendite sono le più basse, il rischio d'impresa è il più alto. Durante questa fase, è impossibile per un'azienda finanziare il debito a causa del suo modello di business non dimostrato e della capacità incerta di rimborsare il debito. Poiché le vendite iniziano ad aumentare lentamente, aumenta anche la capacità delle imprese di finanziare il debito.

Fase due:crescita

Poiché le aziende sperimentano una crescita delle vendite in forte espansione, diminuzione dei rischi aziendali, mentre aumenta la loro capacità di indebitarsi. Durante la fase di crescita, le aziende iniziano a vedere un profitto e un flusso di cassa positivo, che evidenzia la loro capacità di rimborsare il debito.

È stato dimostrato che i prodotti o i servizi delle società forniscono valore sul mercato. Le aziende in fase di crescita cercano sempre più capitali poiché desiderano espandere la propria portata sul mercato e diversificare le proprie attività.

Fase tre:Shake-out

Durante la fase di shake-out, picco delle vendite. Il settore registra una forte crescita, portando a una forte concorrenza sul mercato. Però, come picco di vendita, il ciclo di vita del finanziamento del debito aumenta in modo esponenziale. Le aziende dimostrano il loro posizionamento di successo nel mercato, manifestando la propria capacità di rimborsare il debito. Il rischio d'impresa continua a diminuire.

Fase quattro:maturità

Man mano che le aziende si avvicinano alla maturità, le vendite iniziano a diminuire. Però, a differenza delle fasi precedenti in cui il ciclo del rischio d'impresa era inverso al ciclo di vendita, il rischio d'impresa si sposta in correlazione con le vendite fino al punto in cui non comporta alcun rischio d'impresa. A causa dell'eliminazione del rischio d'impresa, le imprese più mature e stabili hanno il più facile accesso al capitale di debito.

Fase cinque:declino

Nella fase finale del ciclo di vita del finanziamento, le vendite iniziano a diminuire a un ritmo accelerato. Questo calo delle vendite ritrae l'incapacità delle aziende di adattarsi ai mutevoli ambienti aziendali e di estendere i loro cicli di vita.

Comprendere il ciclo di vita aziendale è fondamentale per i banchieri d'investimento, analisti finanziari aziendali, e altri professionisti nel settore dei servizi finanziari. Puoi trarre vantaggio controllando le risorse informative aggiuntive che CFI offre, come quelli elencati di seguito.

Risorse addizionali

Grazie per aver letto questa guida sulle 5 fasi del ciclo di vita di un'azienda o di un settore. CFI è un fornitore globale del Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione CFI Financial Modeling and Valuation Analyst (FMVA)® ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! programma di certificazione e molti altri corsi per professionisti della finanza. Per aiutarti ad avanzare nella tua carriera, controlla le risorse CFI aggiuntive di seguito:

- Sviluppo aziendaleSviluppo aziendaleSviluppo aziendale è il gruppo in una società responsabile delle decisioni strategiche per crescere e ristrutturare la propria attività, stabilire partnership strategiche, impegnarsi in fusioni e acquisizioni (M&A), e/o raggiungere l'eccellenza organizzativa. Corp Dev persegue anche opportunità che sfruttano il valore della piattaforma di business dell'azienda.

- Carriere nello sviluppo aziendalePercorso di carriera per lo sviluppo aziendaleI lavori di sviluppo aziendale includono l'esecuzione di fusioni, acquisizioni, dismissioni e aumento di capitale in-house per una società. aziendale

- Struttura aziendaleStruttura aziendaleLa struttura aziendale si riferisce all'organizzazione di diversi dipartimenti o unità aziendali all'interno di un'azienda. A seconda degli obiettivi di un'azienda e del settore

- Panoramica del processo di fusione e acquisizione Fusioni Acquisizioni Processo di fusione e acquisizioneQuesta guida ti guida attraverso tutte le fasi del processo di fusione e acquisizione. Scopri come vengono completate fusioni, acquisizioni e accordi. In questa guida, delineeremo il processo di acquisizione dall'inizio alla fine, le varie tipologie di acquirenti (acquisti strategici vs. finanziari), l'importanza delle sinergie, e costi di transazione

-

Che cos'è il Business Model Canvas?

La tela del modello di business è una pianificazione strategica Pianificazione strategicaLa pianificazione strategica è larte di formulare strategie aziendali, attuarli, e valutando il loro impatto su

-

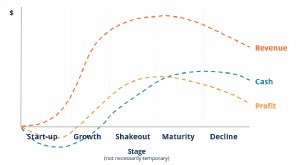

Qual è il ciclo di vita del settore?

Un ciclo di vita del settore descrive le varie fasi in cui operano le imprese, progresso, e crollo allinterno di un settore. Il ciclo di vita di un settore è tipicamente costituito da cinque fasi:avvi

finanza

- Qual è lo scopo dell'assicurazione sulla vita?

- Qual è lo scopo delle previsioni di vendita?

- Che cos'è il ciclo di vendita e raccolta?

- Qual è il rapporto tra pubblicità e vendite?

- Cos'è l'attività bancaria?

- Qual è il ciclo di vita aziendale?

- Cosa sono le metriche aziendali?

- Cos'è l'effetto mazza da hockey?

- Che cos'è l'insolvenza?

- Il ciclo di vita finanziario

-

Che cos'è il piano dei conti?

Che cos'è il piano dei conti? Il piano dei conti è uno strumento che elenca tutti i conti finanziari inclusi nei rendiconti finanziariTre rendiconti finanziariI tre rendiconti finanziari sono il conto economico, il bilancio, e il ...

-

Che cos'è il ciclo di segnalazione?

Che cos'è il ciclo di segnalazione? Il ciclo di rendicontazione prevede lesecuzione, gestire, in aggiornamento, e rendicontazione dei conti di una società. Il ciclo di solito viene eseguito in concomitanza con i cicli di pianificazione ...