Cos'è il costo del capitale?

Il costo del capitale è il tasso di rendimento che un'azienda paga agli investitori azionari. Un'impresa utilizza il costo del capitale per valutare l'attrattiva relativa degli investimenti, inclusi sia progetti interni che opportunità di acquisizione esterne. Le aziende in genere utilizzano una combinazione di capitale e finanziamento del debito, con il capitale azionario che è più costoso.

Come calcolare il costo del capitale?

Il costo del capitale può essere calcolato utilizzando il CAPM (Capital Asset Pricing Model) Capital Asset Pricing Model (CAPM) Il Capital Asset Pricing Model (CAPM) è un modello che descrive la relazione tra rendimento atteso e rischio di un titolo. La formula CAPM mostra che il rendimento di un titolo è uguale al rendimento privo di rischio più un premio di rischio, sulla base del beta di quel titolo o modello di capitalizzazione dei dividendi (per le società che pagano dividendi).

CAPM (Modello Capital Asset Pricing)

Il CAPM tiene conto della rischiosità di un investimento rispetto al mercato. Il modello è meno esatto a causa delle stime effettuate nel calcolo (perché utilizza informazioni storiche).

Formula CAPM:

E(R io ) =R F + ? io * [E(R m ) - R F ]

In cui si:

E(R io ) =Rendimento atteso del bene i

R F =Tasso di rendimento privo di rischio

? io =Beta dell'asset i

E(R m ) =Rendimento di mercato atteso

Tasso di rendimento senza rischi

Il rendimento atteso da un investimento privo di rischio (se si calcola il rendimento atteso per una società statunitense, potrebbe essere utilizzata la nota del Tesoro a 10 anni).

Beta

La misura del rischio sistematico (la volatilità) dell'asset rispetto al mercato. La beta può essere trovata online o calcolata utilizzando la regressione:dividendo la covarianza dell'asset e i rendimenti del mercato per la varianza del mercato.

? io <1 :l'asset i è meno volatile (rispetto al mercato)

? io =1 :La volatilità dell'asset i è la stessa del mercato

? io > 1 :l'asset i è più volatile (rispetto al mercato)

Ritorno di mercato previsto

Questo valore è in genere il rendimento medio del mercato (di cui fa parte il titolo sottostante) in un determinato periodo di tempo (da cinque a dieci anni è un intervallo appropriato).

Modello di capitalizzazione dei dividendi

Il modello di capitalizzazione dei dividendi si applica solo alle società che pagano dividendi, e presuppone anche che i dividendi crescano a un tasso costante. Il modello non tiene conto del rischio di investimento nella misura in cui lo fa CAPM (poiché CAPM richiede beta).

Formula di capitalizzazione dei dividendi:

R e =(D 1 / P 0 ) + g

In cui si:

R e =Costo del Capitale

D 1 =Dividendi/quota il prossimo anno

P 0 =Prezzo corrente dell'azione

g =tasso di crescita del dividendo

Dividendi/Azione il prossimo anno

Le società di solito annunciano i dividendi molto prima della distribuzione. Le informazioni sono reperibili negli archivi aziendali (relazioni annuali e trimestrali o tramite comunicati stampa). Se non è possibile individuare le informazioni, si può fare un'ipotesi (usando le informazioni storiche per stabilire se il dividendo dell'anno successivo sarà simile).

Prezzo attuale delle azioni

Il prezzo delle azioni di una società può essere trovato cercando il ticker o il nome della società sulla borsa in cui viene negoziata l'azione, o semplicemente utilizzando un motore di ricerca credibile.

Tasso di crescita del dividendo

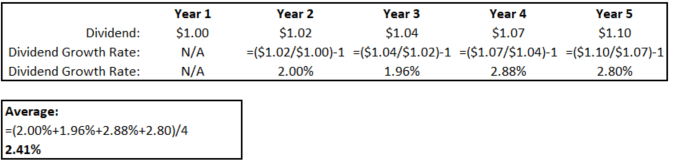

Il tasso di crescita dei dividendi può essere ottenuto calcolando la crescita (ogni anno) dei dividendi passati della società e quindi facendo la media dei valori.

Il tasso di crescita per ogni anno può essere trovato utilizzando la seguente equazione:

Crescita del dividendo =(D T /D t-1 ) – 1

In cui si:

D T =Pagamento dividendo anno t

D t-1 =Pagamento dividendo anno t-1 (un anno prima dell'anno t)

Esempio

Di seguito si riportano gli importi dei dividendi corrisposti ogni anno da una società che opera da cinque anni.

La media dei tassi di crescita è del 2,41%.

Esempio di modello di capitalizzazione dei dividendi

XYZ Co. è attualmente scambiata a $ 5 per azione e ha appena annunciato un dividendo di $ 0,50 per azione, che verrà pagato l'anno prossimo. Utilizzando le informazioni storiche, un analista ha stimato che il tasso di crescita dei dividendi di XYZ Co. sia del 2%. Qual è il costo dell'equità?

- D 1 =$ 0,50

- P 0 =$5

- g =2%

R e =($ 0,50/$ 5) + 2%

R e =12%

Il costo del capitale per XYZ Co. è del 12%.

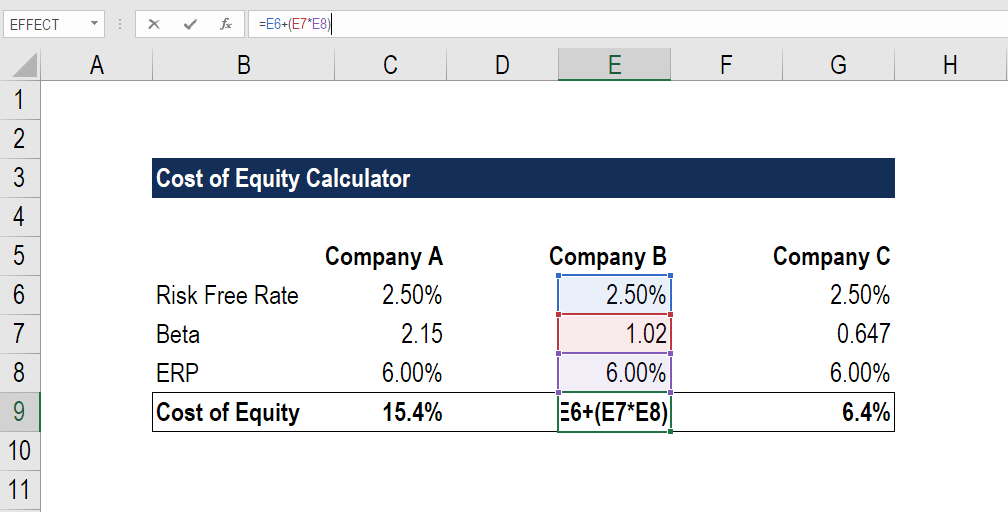

Esempio di costo del capitale in Excel (approccio CAPM)

Passaggio 1:trova l'RFR (tasso privo di rischio) del mercato

Passaggio 2:calcola o individua la versione beta di ciascuna azienda

Step 3:Calcola l'ERP (Equity Risk Premium)

ERP =E(R m ) - R F

In cui si:

E(R m ) =Rendimento di mercato atteso

R F =Tasso di rendimento privo di rischio

Passaggio 4:utilizzare la formula CAPM per calcolare il costo del capitale.

E(R io ) =R F + ? io *ERP

In cui si:

E(R io ) =Rendimento atteso del bene i

R F =Tasso di rendimento privo di rischio

? io =Beta dell'asset i

ERP (Premio per il rischio azionario) =E(R m ) - R F

La società con il beta più alto vede il costo del capitale più alto e viceversa. Ha senso perché gli investitori devono essere compensati con un rendimento più elevato per il rischio di una maggiore volatilità (un beta più elevato).

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Costo del capitale vs costo del debito

Il costo del capitale è spesso superiore al costo del debito. Gli investitori in azioni sono ricompensati più generosamente perché l'equità è più rischiosa del debito, dato che:

- I debitori vengono pagati prima degli investitori azionari (regola di priorità assoluta).

- I debitori sono pagamenti garantiti, mentre gli investitori azionari non lo sono.

- Il debito è spesso garantito da specifici beni dell'impresa, mentre l'equità no.

- In cambio di correre meno rischi, i debitori hanno un tasso di rendimento atteso inferiore.

Costo del capitale vs WACC

Il costo del capitale si applica solo alle partecipazioni, considerando che il costo medio ponderato del capitale (WACC) WACCWACC è il costo medio ponderato del capitale di un'impresa e rappresenta il suo costo misto del capitale, inclusi capitale proprio e debito. tiene conto sia degli investimenti azionari che di quelli obbligazionari.

Il costo del capitale può essere utilizzato per determinare il costo relativo di un investimento se l'impresa non possiede debiti (cioè, l'impresa raccoglie denaro solo attraverso l'emissione di azioni).

Il WACC è invece utilizzato per un'impresa con debiti. Il valore sarà sempre più conveniente perché richiede una media ponderata dei tassi di capitale e debito (e il finanziamento del debito è più economico).

Costo dell'equità nella modellazione finanziaria

Il WACC viene in genere utilizzato come tasso di sconto per il flusso di cassa gratuito senza levaFlusso di cassa gratuito senza leva Il flusso di cassa gratuito senza leva è una cifra teorica del flusso di cassa per un'azienda, supponendo che la società sia completamente esente da debiti e senza interessi passivi. (FCFF). Poiché il WACC tiene conto del costo del capitale proprio e del costo del debito, il valore può essere utilizzato per scontare il FCFF, che è l'intero flusso di cassa disponibile per l'impresa. È importante scontarlo al tasso di finanziamento (WACC).

Il costo del capitale può essere utilizzato come tasso di sconto se si utilizza il flusso di cassa gratuito con leva (FCFE). Il costo del capitale rappresenta il costo per raccogliere capitali da investitori azionari, e poiché FCFE è la liquidità disponibile per gli investitori azionari, è il tasso appropriato per lo sconto FCFE.

Lettura correlata

CFI è un fornitore globale di programmi di certificazione di modelli finanziariDiventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! per aspiranti analisti finanziari che lavorano nell'investment banking, ricerca di equità, Sviluppo aziendale, e FP&A. Per continuare ad avanzare nella tua carriera, queste risorse CFI aggiuntive saranno utili:

- Return on EquityReturn on Equity (ROE)Il Return on Equity (ROE) è una misura della redditività di un'azienda che prende il rendimento annuo di un'azienda (utile netto) diviso per il valore del suo patrimonio netto totale (cioè il 12%). Il ROE combina il conto economico e lo stato patrimoniale mentre l'utile netto o l'utile viene confrontato con il patrimonio netto.

- Valore aziendale Valore aziendale (EV) Valore aziendale, o Valore dell'impresa, è l'intero valore di un'impresa pari al suo valore di equità, più debito netto, più eventuali quote di minoranza

- Gli articoli finanziari di Market CapitalizationFinanceCFI sono concepiti come guide di autoapprendimento per apprendere importanti concetti finanziari online al proprio ritmo. Sfoglia centinaia di articoli!

- Metodi di valutazioneMetodi di valutazione Quando si valuta un'azienda come un'impresa in funzione, vengono utilizzati tre metodi di valutazione principali:analisi DCF, società comparabili, e transazioni precedenti

-

Cos'è il costo marginale?

Il costo marginale rappresenta i costi incrementali sostenuti nella produzione di unità aggiuntive di un bene o servizio. Viene calcolato prendendo la variazione totale del costo di produzione di più

-

Che cos'è l'equità domestica?

Se stai pensando di prendere in prestito contro la tua casa, è importante capire cosè lequità domestica e quanta equità hai. Lequità domestica è il valore di mercato della tua casa meno limporto che

finanza

- Che cos'è un dividendo accelerato?

- Cos'è il costo di acquisizione?

- Che cos'è il budget basato sulle attività?

- Che cos'è un backstop?

- Qual è il costo del capitale?

- Qual è il costo di produzione?

- Che cos'è la struttura dei costi?

- Che cos'è un dividendo cumulativo?

- Che cos'è un dividendo qualificato?

- Che cos'è un dividendo speciale?

-

Che cos'è l'equità di crescita?

Che cos'è l'equità di crescita? Il capitale di crescita (noto anche come capitale di crescita o capitale di espansione) è un tipo di opportunità di investimento in aziende relativamente mature che stanno attraversando un evento di t...

-

Che cos'è un rendiconto patrimoniale?

Che cos'è un rendiconto patrimoniale? Un rendiconto patrimoniale - indicato anche come rendiconto del patrimonio netto o prospetto delle variazioni del patrimonio netto - è un rendiconto finanziario che una società è tenuta a redigere ins...