Qual è il rapporto attuale?

Il rapporto attuale, noto anche come capitale circolanteNet Working CapitalNet Working Capital (NWC) è la differenza tra le attività correnti di una società (al netto delle disponibilità liquide) e le passività correnti (al netto del debito) nel suo bilancio. rapporto, misura la capacità di un'impresa di adempiere ai propri obblighi a breve termine che sono dovuti entro un anno. Il rapporto considera il peso del totale delle attività correntiAttività correntiLe attività correnti sono tutte le attività che un'azienda prevede di convertire in liquidità entro un anno. Sono comunemente utilizzati per misurare la liquidità di una passività corrente rispetto al totale Passività correnti Le passività correnti sono obbligazioni finanziarie di un'entità aziendale che sono dovute e pagabili entro un anno. Una società li mostra sul. Indica la salute finanziaria di un'azienda e come può massimizzare la liquidità delle sue attività correnti per saldare debiti e debiti. La formula del rapporto corrente (sotto) può essere utilizzata per misurare facilmente la liquidità di un'azienda.

Immagine:Corso sui fondamenti di analisi finanziaria di CFI

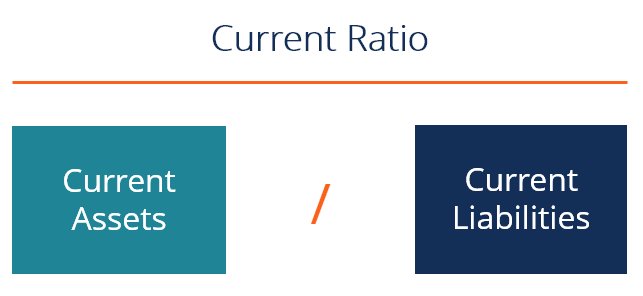

Formula del rapporto corrente

La formula del rapporto corrente è:

Rapporto corrente =Attività correnti / Passività correnti

Esempio della formula del rapporto di corrente

Se un'azienda detiene:

- Contanti =$ 15 milioni

- Titoli negoziabili =$ 20 milioni

- Inventario =$ 25 milioni

- Debito a breve termine =$ 15 milioni

- Debiti =$ 15 milioni

Attività correnti =15 + 20 + 25 =60 milioni

Passività correnti =15 + 15 =30 milioni

Rapporto corrente =60 milioni / 30 milioni =2.0x

L'azienda ha attualmente un rapporto corrente di 2, il che significa che può facilmente saldare ogni dollaro in prestito o conti da pagare due volte. Un tasso superiore a 1 suggerisce il benessere finanziario per l'azienda. Non c'è un limite superiore a ciò che è "troppo, "poiché può essere molto dipendente dal settore, però, un rapporto di corrente molto alto può indicare che un'azienda sta lasciando inutilizzata la liquidità in eccesso piuttosto che investire nella crescita della propria attività.

Scarica il modello gratuito della formula del rapporto di corrente

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito! Puoi sfogliare tutti i modelli Excel gratuitiModelli Excel e modelli finanziariScarica modelli gratuiti di modelli finanziari:la libreria di fogli di calcolo di CFI include un modello di modello finanziario di 3 dichiarazioni, modello DCF, programma del debito, piano di ammortamento, spese in conto capitale, interesse, budget, spese, previsione, grafici, grafici, orari, valutazione, analisi di società comparabili, più modelli Excel per trovare più modi per aiutare la tua analisi finanziaria.

Formula del rapporto corrente:cosa sono le attività correnti?

Le attività correnti sono risorse che possono essere rapidamente convertite in denaro entro un anno o meno. Includono quanto segue:

- Contanti – cambiali a corso legale, monete, assegni non depositati da parte dei clienti, conti correnti e di risparmio, piccola cassa

- Equivalenti di cassaEquivalenti di cassaLa liquidità e gli equivalenti di cassa sono le più liquide di tutte le attività in bilancio. Gli equivalenti di cassa includono titoli del mercato monetario, accettazioni bancarie – Titoli societari o governativi con scadenza pari o inferiore a 90 giorni

- Titoli negoziabili Titoli negoziabili I titoli negoziabili sono strumenti finanziari a breve termine illimitati emessi per titoli azionari o per titoli di debito di una società quotata in borsa. La società emittente crea questi strumenti con il preciso scopo di raccogliere fondi per finanziare ulteriormente le attività commerciali e l'espansione. – Azioni ordinarie, azioni privilegiate, obbligazioni governative e societarie con una data di scadenza di 1 anno o meno

- Contabilità clienti Contabilità clienti La contabilità clienti (AR) rappresenta le vendite a credito di un'azienda, che non sono ancora stati raccolti dai suoi clienti. Le aziende consentono – Denaro dovuto all'azienda dai clienti e che è dovuto entro un anno – Questo valore netto dovrebbe essere dopo aver dedotto un fondo svalutazione crediti (cattivo credito)

- Titoli attiviNote attiviLe obbligazioni attive sono cambiali scritte che danno al possessore, o portatore, il diritto a ricevere l'importo indicato in un accordo. – Debito che scade entro un anno

- Altri crediti – Sinistri assicurativi, anticipi di cassa dei dipendenti, rimborsi dell'imposta sul reddito

- InventoryInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a – Materie prime, lavori in corso, beni finiti, forniture di produzione/imballaggio

- Forniture per ufficio:risorse per ufficio come carta, penne, e l'attrezzatura dovrebbe essere consumata entro un anno

- Spese anticipateSpese anticipate Le spese anticipate rappresentano spese che non sono ancora state registrate da una società come spesa, ma sono stati pagati in anticipo. In altro – Premi assicurativi non scaduti, pagamenti anticipati su acquisti futuri

Formula del coefficiente corrente:cosa sono le passività correnti?

Le passività correnti sono obbligazioni commerciali dovute a fornitori e creditori, e altri pagamenti che sono dovuti entro un anno. Ciò comprende:

- Note passiveNote passiveLe note passive sono accordi scritti (cambiali) in cui una parte si impegna a pagare all'altra parte una certa somma di denaro. – Interessi e quota capitale dei prestiti che scadranno entro un anno

- Contabilità fornitoriConti fornitori La contabilità fornitori è una passività sostenuta quando un'organizzazione riceve beni o servizi dai suoi fornitori a credito. I debiti sono o Debito commerciale - Credito derivante dall'acquisto di merci, materiali grezzi, forniture, o utilizzo di servizi e utilità

- Ratei passivi Ratei passivi I ratei passivi sono spese che vengono riconosciute anche se non è stato pagato denaro. Di solito sono abbinati alle entrate tramite il principio di corrispondenza:imposte sui salari pagabili, tasse di reddito pagabili, interessi da pagare, e quant'altro è stato accumulatoAccrual AccountingIn contabilità finanziaria, i ratei si riferiscono alla registrazione dei ricavi che un'azienda ha maturato ma non ha ancora ricevuto il pagamento, e il per ma non viene ricevuta la fattura

- Ricavi differiti Ricavi differiti I ricavi differiti sono generati quando un'azienda riceve un pagamento per beni e/o servizi che non ha ancora maturato. Nella contabilità per competenza, – I ricavi per i quali l'azienda è stata pagata che saranno guadagnati in futuro quando l'azienda soddisferà il riconoscimento dei ricaviRiconoscimento dei ricavi Il riconoscimento dei ricavi è un principio contabile che delinea le condizioni specifiche in base alle quali i ricavi sono rilevati. In teoria, c'è un requisito

Perché usare la formula del rapporto di corrente?

Questo rapporto attuale è classificato con diversi altri parametri finanziari noti come rapporti di liquidità. Questi rapporti valutano tutti le operazioni di una società in termini di solidità finanziaria della società in relazione al suo debito in essere. Conoscere il rapporto attuale è vitale nel processo decisionale per gli investitori, creditori, e fornitori di un'azienda. L'attuale rapporto è uno strumento importante per valutare la fattibilità del loro interesse commerciale.

Altri importanti indici di liquidità includono:

- Rapporto acido-testRapporto acido-testIl rapporto acido-test, noto anche come rapporto rapido, è un indice di liquidità che misura quanto sufficientemente le attività a breve termine di una società possono coprire le passività correnti

- Quick RatioQuick RatioIl rapporto rapido, noto anche come Acid-test, misura la capacità di un'impresa di pagare le proprie passività a breve termine con attività prontamente convertibili in contanti

Di seguito è riportata una spiegazione video su come calcolare il rapporto corrente e perché è importante quando si esegue un'analisi dei rendiconti finanziariAnalisi dei rendiconti finanziariCome eseguire l'analisi dei rendiconti finanziari. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico, .

Video:Corsi di analisi finanziaria di CFI

Risorse addizionali

Grazie per aver letto questa guida per comprendere la formula del rapporto corrente. CFI è il fornitore globale ufficiale del Financial Modeling &Valuation Analyst (FVMA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la sicurezza di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! designazione. Per continuare a istruirti e ad avanzare nella tua carriera finanziaria, queste risorse CFI saranno utili:

- Modello di rapporto rapidoModello di rapporto rapidoQuesto modello di rapporto rapido ti aiuta a calcolare il rapporto rapido data la quantità di denaro, titoli negoziabili, crediti e debiti. Il rapporto rapido, noto anche come Acid-test o rapporto di liquidità, misura la capacità di un'impresa di pagare le proprie passività a breve termine disponendo di attività prontamente

- Liquidazione delle attività nette Liquidazione delle attività nette La liquidazione delle attività nette o lo scioglimento delle attività nette è il processo mediante il quale un'azienda vende le proprie attività e successivamente cessa le operazioni. Le attività nette sono il valore in eccesso delle attività di un'impresa rispetto alle sue passività. Però, i ricavi generati dalla vendita delle attività nette sul mercato potrebbero essere diversi dal loro valore contabile registrato.

- Modello di valore di liquidazioneModello di valore di liquidazioneQuesto modello di valore di liquidazione consente di calcolare il valore di liquidazione in base alle passività e alle attività totali di una società nel valore d'asta. Il valore di liquidazione è una stima del valore finale che riceverà il possessore di strumenti finanziari al momento della vendita di un'attività, tipicamente nell'ambito di un rapido processo di vendita. un affare

- Che cos'è la modellazione finanziaria? Che cos'è la modellazione finanziaria La modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello.

-

Qual è il rapporto di Treynor?

Il Treynor Ratio è una misura della performance del portafoglio che si adatta al rischio sistematicoRischio sistematicoIl rischio sistematico è quella parte del rischio totale che è causato da fattori

-

Che cos'è il debito corrente?

Il debito corrente include i prestiti formali di unazienda al di fuori dei conti da pagare I conti da pagare sono una passività sostenuta quando unorganizzazione riceve beni o servizi dai suoi fornito

finanza

- Qual è il rapporto acido-test?

- Qual è il rapporto tra pubblicità e vendite?

- Che cos'è il rapporto CAPE?

- Qual è il rapporto debito/patrimonio?

- Qual è il rapporto debito/patrimonio netto?

- Qual è il rapporto debito/reddito?

- Qual è il rapporto tra avviamento e patrimonio?

- Qual è il rapporto di margine lordo?

- Qual è l'Information Ratio?

- Qual è l'indice di rotazione delle scorte?

-

Che cos'è il coefficiente di partecipazione azionaria?

Che cos'è il coefficiente di partecipazione azionaria? Il coefficiente di partecipazione azionaria è un rapporto che mostra limporto delle attività di una società che sono state finanziate utilizzando il capitale del proprietario anziché il debito. Mostra...

-

Qual è il rapporto di Sharpe?

Qual è il rapporto di Sharpe? Prende il nome dalleconomista americano, William Sharpe, il coefficiente di Sharpe (o indice di Sharpe o coefficiente di Sharpe modificato) è comunemente utilizzato per misurare la performance di un i...