Che cos'è il coefficiente di copertura dei dividendi (DCR)?

Il coefficiente di copertura dei dividendi, noto anche come copertura del dividendo, è una metrica finanziaria che misura il numero di volte in cui un'azienda può pagare dividendi ai propri azionisti. Il rapporto di copertura dei dividendi è il rapporto tra il reddito netto della società Reddito netto L'utile netto è una voce chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Mentre è ottenuto attraverso diviso per il dividendo pagato agli azionisti. Azionisti Equity Azionisti Equity (noto anche come Azionisti Equity) è un conto sul bilancio di una società che consiste di capitale più azionario.

Formula del coefficiente di copertura del dividendo

La formula generale per il calcolo del DCR è la seguente:

Dividend Coverage Ratio =Reddito netto / Dividendo dichiarato

In cui si:

- Reddito netto è il guadagno dopo tutte le spese, comprese le tasse, sono pagati

- Dividendo dichiarato è l'importo del dividendo spettante agli azionisti

Esistono anche alcune versioni modificate del rapporto di copertura del dividendo, che sarà discusso di seguito.

La prima variazione viene utilizzata per determinare il numero di volte in cui una società può pagare dividendi agli azionisti comuni quando la società ha anche azioni privilegiate Costo delle azioni privilegiate Il costo delle azioni privilegiate per una società è effettivamente il prezzo che paga in cambio del reddito da cui ottiene emissione e vendita del titolo. Calcolano il costo delle azioni privilegiate dividendo il dividendo privilegiato annuale per il prezzo di mercato per azione. prendere in considerazione.

La formula è:

DCR =(Utile netto – Pagamento dei dividendi privilegiati richiesti) / Dividendi dichiarati agli azionisti comuni

Questa variazione può essere utilizzata anche per determinare il numero di volte in cui una società può pagare dividendi agli azionisti privilegiati:

La formula è:

DCR =Utile netto / Dividendi dichiarati agli azionisti privilegiati

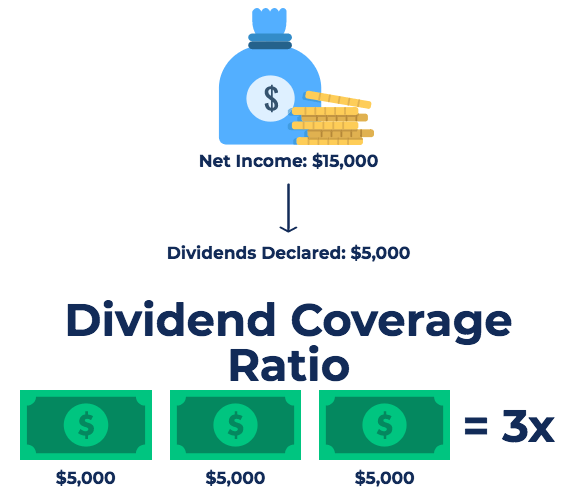

Esempio di coefficiente di copertura dei dividendi

Consideriamo il seguente esempio. La società A ha riportato i seguenti dati:

- Utile prima delle tasse:$ 500, 000

- Aliquota dell'imposta sulle società:30%

- Dividendo agli azionisti privilegiati:$ 20, 000

- Dividendo agli azionisti comuni:$ 25, 000

Determinare il rapporto di copertura del dividendo per gli azionisti privilegiati e comuni:

DCR (azionisti comuni) =($500, 000 x 70% – $ 20, 000) / $ 25, 000 =13.2

DCR (azionisti privilegiati) =($500, 000 x 70%) / $ 20, 000 =17.5

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Interpretazione del coefficiente di copertura dei dividendi

Se il rapporto di copertura del dividendo è maggiore di 1, indica che i guadagni generati dalla società sono sufficienti per servire gli azionisti con i loro dividendi. Come regola generale, un DCR superiore a 2 è considerato buono. Un deterioramento del DCR o una copertura del dividendo costantemente inferiore a 1,5 può essere motivo di preoccupazione per gli azionisti. Una copertura dei dividendi costantemente bassa o in peggioramento può segnalare una scarsa redditività aziendale in futuro, il che potrebbe significare che la società non sarà in grado di sostenere il suo attuale livello di distribuzione dei dividendi.

Problemi con il coefficiente di copertura dei dividendi

Sebbene il DCR sia un utile indicatore del rischio di pagamento dei dividendi per gli azionisti, ci sono un paio di questioni chiave con il rapporto che gli investitori devono considerare:

L'utile netto non è il flusso di cassa effettivo

Nel calcolo del DCR di un'azienda, usiamo il reddito netto al numeratore. L'utile netto non è necessariamente uguale al flusso di cassa Rendiconto finanziario Un rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda in un determinato periodo. Pertanto, una società può riportare un reddito netto piuttosto elevato ma non ha ancora effettivamente la liquidità disponibile per effettuare il pagamento dei dividendi.

È un cattivo indicatore del rischio futuro

Il reddito netto può cambiare drasticamente da un anno all'altro. Perciò, il calcolo di un DCR elevato basato sulla performance storica passata potrebbe non essere un predittore affidabile del rischio di dividendi negli anni futuri.

Ciò nonostante, la copertura del dividendo è ancora comunemente utilizzata da investitori e analisti di mercato per stimare il livello di rischio associato alla ricezione di dividendi da un investimento.

Punti chiave dal coefficiente di copertura dei dividendi

In sintesi, i punti chiave da conoscere sul DCR sono:

- Il coefficiente di copertura dei dividendi misura il numero di volte in cui una società può pagare il suo attuale livello di dividendi agli azionisti.

- Un DCR superiore a 2 è considerato un rapporto sano.

- Un DCR inferiore a 1,5 può essere motivo di preoccupazione.

- Il DCR utilizza il reddito netto, che non è il flusso di cassa effettivo. Perciò, anche un reddito netto elevato non garantisce flussi di cassa adeguati per finanziare i pagamenti dei dividendi.

- Il DCR è un indicatore abbastanza scarso del rischio futuro. Il reddito netto può variare notevolmente di anno in anno, quindi, guardare il DCR storico di un'azienda non è una misura definitiva del rischio futuro del dividendo.

Risorse addizionali

CFI è un fornitore leader di Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione di Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! programma di certificazione per i professionisti dell'investment banking. Per aiutarti a far progredire la tua carriera nel settore dei servizi finanziari, controlla le seguenti risorse CFI aggiuntive:

- Rapporti di coperturaRapporto di coperturaUn rapporto di copertura viene utilizzato per misurare la capacità di un'azienda di pagare i propri obblighi finanziari. Un rapporto più alto indica una maggiore capacità di far fronte agli obblighi

- Dividend Payout RatioDividend Payout RatioDividend Payout Ratio è l'importo dei dividendi pagati agli azionisti in relazione all'importo totale del reddito netto generato da una società. Formula, esempio

- Dividendi per azione (DPS) Dividendo per azione (DPS) Il dividendo per azione (DPS) è l'importo totale dei dividendi attribuiti a ogni singola azione in circolazione di una società. Calcolo del dividendo per azione

- Dividendo vs riacquisto/riacquisto di azioni Dividendo vs riacquisto/riacquisto di azioni Gli azionisti investono in società quotate in borsa per l'apprezzamento del capitale e il reddito. Ci sono due modi principali in cui una società restituisce i profitti ai suoi azionisti:dividendi in contanti e riacquisti di azioni. Le ragioni alla base della decisione strategica sul dividendo rispetto al riacquisto di azioni differiscono da società a società

-

Che cos'è un patto parasociale?

Un patto parasociale è un accordo tra gli azionisti di una società. Contiene disposizioni riguardanti il funzionamento della società e il rapporto tra i suoi azionisti. Un patto parasociale è anche

-

Che cos'è un dividendo azionario?

Un dividendo azionario, un metodo utilizzato dalle aziende per distribuire la ricchezza agli azionisti, è un pagamento di dividendi effettuato sotto forma di azioni anziché in contanti. I dividendi az

finanza

- Che cos'è un dividendo accelerato?

- Che cos'è il rapporto di copertura degli asset?

- Che cos'è il rapporto di cassa?

- Che cos'è una politica di distribuzione del dividendo costante?

- Che cos'è una società?

- Cos'è il costo del capitale?

- Che cos'è un rapporto di copertura?

- Che cos'è un dividendo cumulativo?

- Qual è il rapporto attuale?

- Qual è il rapporto di copertura del servizio del debito?

-

Che cos'è l'Interest Coverage Ratio (ICR)?

Che cos'è l'Interest Coverage Ratio (ICR)? LInterest Coverage Ratio (ICR) è un rapporto finanziario che viene utilizzato per determinare quanto bene una società può pagare gli interessi sui suoi debiti in essere Debito Senior e Subordinato Al ...

-

Cosa sono i dividendi?

Cosa sono i dividendi? Ci sono vantaggi e svantaggi relativi allinvestimento in azioni con dividendi rispetto a azioni senza dividendi. I dividendi sono pagamenti periodici effettuati dalle società ai proprietari delle prop...