Che cos'è la durata?

La durata è una delle caratteristiche fondamentali di un titolo a reddito fisso (es. un'obbligazioneObbligazioniLe obbligazioni sono titoli a reddito fisso emessi da società e governi per raccogliere capitali. L'emittente dell'obbligazione prende in prestito il capitale dall'obbligazionista e gli fa pagamenti fissi a un tasso di interesse fisso (o variabile) per un periodo specificato.) insieme alla scadenza, prodotto, couponTasso di cedolaUn tasso di cedola è l'importo del reddito da interessi annuo pagato a un detentore di obbligazioni, sulla base del valore nominale dell'obbligazione., e funzioni di chiamata. È uno strumento utilizzato nella valutazione della volatilità del prezzo di un titolo a reddito fisso.

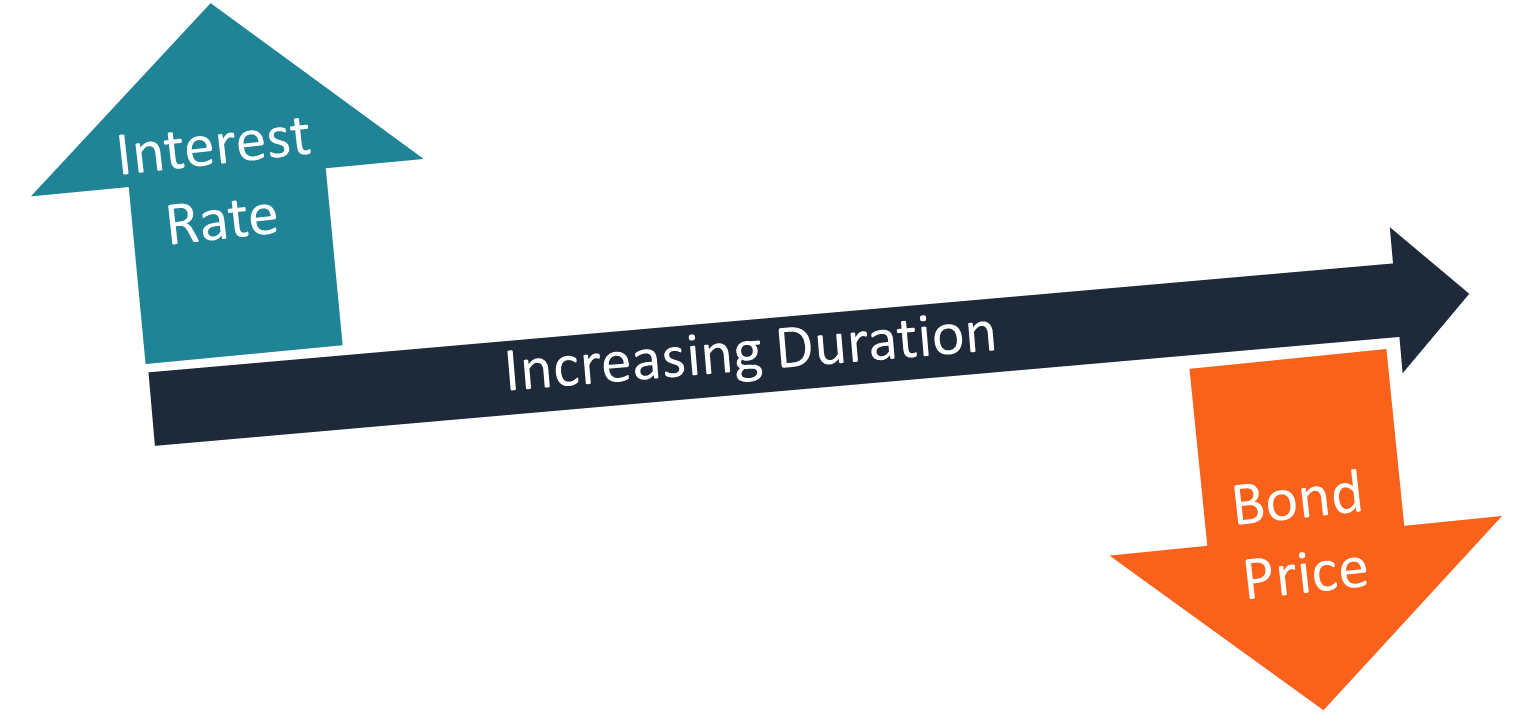

Poiché il tasso di interesseTasso di interesseUn tasso di interesse si riferisce all'importo addebitato da un prestatore a un mutuatario per qualsiasi forma di debito dato, generalmente espresso in percentuale del capitale. è uno dei driver più significativi del valore di un'obbligazione, la duration misura la sensibilità delle oscillazioni di valore alle variazioni dei tassi di interesse. La regola generale afferma che una durata maggiore indica una maggiore probabilità che il valore di un'obbligazione diminuisca all'aumentare dei tassi di interesse.

La durata è comunemente utilizzata nel portafoglio e nella gestione del rischio Gestione del rischio La gestione del rischio comprende l'identificazione, analisi, e la risposta ai fattori di rischio che fanno parte della vita di un'impresa. Di solito è fatto con strumenti a reddito fisso. Utilizzando le previsioni sui tassi di interesse, un gestore di portafoglio può modificare la composizione di un portafoglio per allinearne la durata con il livello atteso dei tassi di interesse.

Però, la durata rivela solo un lato di un titolo a reddito fisso. Un'analisi completa dell'attività a reddito fisso deve essere effettuata utilizzando tutte le caratteristiche disponibili.

CFI Corso di Fondamenti di Reddito Fisso tratta gli argomenti essenziali per la valutazione del reddito fisso.

Tipi di durata

La metrica della durata è disponibile in diverse modifiche. I più comuni sono la durata di Macaulay, durata modificata, e durata effettiva.

1. Durata di Macaulay

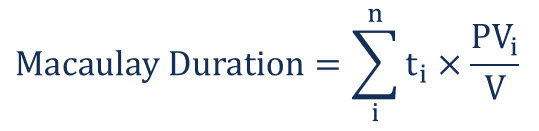

La durata di Macaulay è una media ponderata dei tempi fino alla ricezione dei flussi di cassa di uno strumento a reddito fisso. Il concetto è stato introdotto dall'economista canadese Frederick Macaulay. È una misura del tempo necessario a un investitore per rimborsare il prezzo dell'obbligazione in base ai flussi di cassa totali dell'obbligazione. La durata di Macaulay è misurata in unità di tempo (ad es. anni).

La durata Macaulay per le obbligazioni a pagamento è sempre inferiore al tempo di scadenza dell'obbligazione. Per le obbligazioni a cedola zero, la durata è pari al tempo alla scadenza.

La formula per il calcolo della durata di Macaulay è espressa nel modo seguente:

In cui si:

- T io – Il tempo fino al io sarà ricevuto il flusso di cassa dall'attività

- PV io – Il valore attuale di io il flusso di cassa dall'attività

- V – Il valore attuale di tutti i flussi di cassa dell'attività

2. Durata modificata

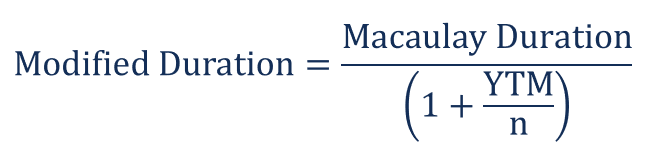

Relativamente alla durata di Macaulay, la metrica di durata modificata è una misura più precisa della sensibilità al prezzo. Si applica principalmente alle obbligazioni, ma può essere utilizzato anche con altre tipologie di titoli che possono essere considerate in funzione del rendimento.

La cifra della durata modificata indica la variazione percentuale del valore dell'obbligazione data una variazione del tasso di interesse dell'X%. A differenza della durata di Macaulay, la durata modificata è misurata in percentuale.

La durata modificata è spesso considerata un'estensione della durata di Macaulay. È supportato dalla seguente formula matematica:

In cui si:

- YTM – Il rendimento a scadenza di un'obbligazione

- n – La frequenza di capitalizzazione

3. Durata effettiva

La durata effettiva è una misura della durata delle obbligazioni con opzioni incorporate (ad es. obbligazioni richiamabili). A differenza della durata modificata e della durata di Macaulay, la durata effettiva considera le fluttuazioni dei movimenti di prezzo dell'obbligazione rispetto alle variazioni del rendimento alla scadenza (YTM) dell'obbligazione. In altre parole, la misura tiene conto delle possibili fluttuazioni dei flussi di cassa attesi di un'obbligazione.

La durata effettiva è calcolata utilizzando la seguente formula:

In cui si:

- V – y – Il valore dell'obbligazione se il rendimento scende di y%

- V + y – Il valore dell'obbligazione se il rendimento aumenta di y%

- V 0 – Il valore attuale di tutti i flussi di cassa dell'obbligazione

- ? sì – Il cambio di rendimento

Letture correlate

Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Prezzo delle obbligazioniPrezzo delle obbligazioniIl prezzo delle obbligazioni è la scienza del calcolo del prezzo di emissione di un'obbligazione in base alla cedola, valore nominale, rendimento e termine alla scadenza. Il prezzo delle obbligazioni consente agli investitori

- Debt Capital MarketsDebt Capital Markets (DCM)I gruppi Debt Capital Markets (DCM) sono responsabili di fornire consulenza direttamente agli emittenti aziendali sull'aumento del debito per acquisizioni, rifinanziamento del debito esistente, o ristrutturazione del debito esistente. Questi team operano in un ambiente in rapida evoluzione e lavorano a stretto contatto con un partner di consulenza

- Premio per il rischio azionarioPremio per il rischio azionarioIl premio per il rischio azionario è la differenza tra i rendimenti delle azioni/singoli titoli e il tasso di rendimento privo di rischio. È il compenso per l'investitore che si assume un livello di rischio più elevato e investe in azioni piuttosto che in titoli privi di rischio.

- Trading a reddito fissoCommercio a reddito fissoIl trading a reddito fisso comporta l'investimento in obbligazioni o altri strumenti di sicurezza del debito. I titoli a reddito fisso hanno diversi attributi e fattori unici che

-

Cos'è un Buono del Tesoro?

Un titolo del Tesoro (o T-Bond) è un titolo di debito pubblico a lungo termine emesso dal Dipartimento del Tesoro degli Stati Uniti con un tasso di rendimento fisso. I periodi di maturazione vanno dai

-

Che cos'è un'obbligazione zero coupon?

Unobbligazione zero coupon è unobbligazione che non paga interessi e viene scambiata a uno sconto rispetto al suo valore nominale. È anche chiamato unobbligazione a sconto puro o unobbligazione a scon

Articoli in Evidenza

- Che cos'è un legame personale?

- Che cos'è la dismissione di un'obbligazione?

- Cos'è l'accrescimento?

- Che cos'è un premio obbligazionario ammortizzabile?

- Che cos'è un'obbligazione ammortizzata?

- Cos'è un ASCOT?

- Che cos'è uno scambio di asset?

- Che cos'è un buono sconto?

- Che cos'è la durata modificata?

- Che cos'è un legame?

-

Che cosa è non richiamabile?

Che cosa è non richiamabile? non richiamabile, detto anche non rimborsabile, si riferisce al tipo di titoli che non possono essere richiamati (riscattati) dal loro emittente prima della loro scadenza a meno che non siano pagate p...

-

Cos'è un legame Samurai?

Cos'è un legame Samurai? Unobbligazione samurai è unobbligazione societaria emessa da società straniere nel mercato giapponese ed è tenuta a rispettare le normative giapponesi. È unobbligazione denominata in yen che attrae in...