Che cos'è la dismissione di un'obbligazione?

Le società e gli enti governativi emettono obbligazioni per prendere in prestito denaro dagli investitori. Le obbligazioni richiedono che l'emittente paghi gli interessi e rimborsi il capitale alle date stabilite. La dismissione delle obbligazioni è un metodo utilizzato per pagare i flussi di cassa di un'obbligazione utilizzando obbligazioni sostitutive. Gli emittenti spesso utilizzano la dismissione delle obbligazioni per risparmiare denaro o ottenere altri risultati desiderabili.

Consiglio

La dismissione delle obbligazioni si riferisce all'utilizzo di obbligazioni del Tesoro depositate in garanzia per pagare il capitale e gli interessi promessi da un'obbligazione originale. Quando l'emissione obbligazionaria viene rimossa dal bilancio, questo riduce le passività della società.

Alcune definizioni importanti

Gli esperti definiscono "sconfitto" come significato annullato. Nello specifico, i contratti obbligazionari spesso contengono una clausola rescissoria che descrive come gli obbligazionisti possono essere certi di ricevere gli interessi ei pagamenti promessi dell'obbligazione fino a una determinata data senza che l'emittente dell'obbligazione paghi alcuna penale per il pagamento anticipato. La data indicata per il rimborso del capitale è la data di scadenza dell'obbligazione o una data precedente nota come data della chiamata . Alla data della convocazione, l'emittente può richiamare le obbligazioni rimborsando la quota capitale e gli interessi eventualmente dovuti.

Come funziona la disfatta

Un emittente di obbligazioni potrebbe voler annullare il suo obbligo di portare determinate obbligazioni emesse nel suo bilancio, dove sono elencati come passività. La defeasance è un processo in cui l'emittente acquista buoni del Tesoro , li colloca in un conto vincolato irrevocabile e li utilizza per pagare gli interessi e il capitale promessi dalle obbligazioni emesse originariamente. Questi pagamenti sostitutivi continuano per tutto il "periodo di disdetta, " intendendo il periodo che si estende fino alla data di rimborso dell'obbligazione (se ne ha una) o alla data di scadenza. Il defeasance consente all'emittente di rimuovere le obbligazioni dal proprio bilancio perché il conto vincolato compensa l'obbligo di pagare le uscite di cassa delle obbligazioni.

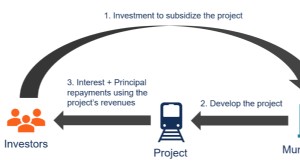

Dismissione del vincolo municipale

L'annullamento del prestito obbligazionario comunale comporta l'uso di " obbligazioni pre-rimborso , " che sono obbligazioni emesse per pagare le uscite di cassa obbligatorie di una precedente emissione di obbligazioni. L'emissione precedente è un'obbligazione richiamabile, e le obbligazioni pre-rimborso sono utilizzate per pagare gli interessi e rimborsare il capitale fino alla data di richiamo dell'emissione precedente. L'emittente utilizza i proventi dell'emissione dei titoli di pre-rimborso per acquistare buoni del Tesoro, che vengono inseriti in un conto di defeasance escrow.

Ad ogni data di pagamento degli interessi, l'emittente utilizza gli interessi e il capitale nel conto vincolato per pagare gli interessi dovuti sull'obbligazione originaria. Alla data della convocazione, l'emittente utilizza il saldo residuo nel conto vincolato per rimborsare il capitale dell'obbligazione originale, momento in cui l'emittente annulla le obbligazioni originarie.

Motivazione per la clausola di dismissione delle obbligazioni

Quando gli investitori acquistano obbligazioni, contano su un certo ritorno sul loro investimento, generalmente costituito da pagamenti di interessi fissi a intervalli definiti più il rimborso del capitale alla data di rimborso o scadenza. Quel ritorno si chiama rendimento alla chiamata (YTC) o rendimento alla scadenza (YTM) . Se l'emittente dell'obbligazione paga anticipatamente l'obbligazione, gli investitori non ricevono tutti gli interessi che si aspettavano di raccogliere. I pagamenti degli interessi troncati comportano un rendimento inferiore a YTC o YTM.

Gli investitori saranno meno disposti ad acquistare obbligazioni rimborsabili anticipatamente a meno che il loro rendimento non sia assicurato. La dismissione di un'obbligazione assicura che il rendimento se le obbligazioni sono pagate anticipatamente, facilitando così l'emissione di tali obbligazioni a un prezzo più elevato.

Vantaggi della dismissione delle obbligazioni

La rimozione di un'emissione obbligazionaria dal bilancio dell'emittente rafforza le condizioni finanziarie dell'emittente da riducendo le sue responsabilità . Qualche volta, la capacità di un emittente di emettere nuove obbligazioni è limitata da covenants (vale a dire, accordi) scritto in contratti obbligazionari esistenti. Tali covenants possono impedire all'emittente di contrarre debiti oltre un certo limite. La dismissione rimuove il debito esistente dal bilancio, che può consentire all'emittente di emettere nuove obbligazioni senza violare i covenants obbligazionari.

Gli emittenti di obbligazioni potrebbero anche voler pagare anticipatamente le obbligazioni quando i tassi di interesse scendono. Emissione di nuovi, obbligazioni a tasso più basso per sostituire le vecchie, quelli di maggiore interesse lo faranno salvare gli interessi passivi dell'emittente . Però, l'emissione obbligazionaria può prevedere sanzioni che l'emittente deve pagare agli investitori qualora l'emittente rimborsi le obbligazioni prima della data di call/scadenza. La dismissione consente agli emittenti di usufruire di tassi di interesse più bassi senza incorrere in penali per il pagamento anticipato.

-

Che cos'è un legame sovrano?

Unobbligazione sovrana è un titolo di debito emesso dal governo nazionaleTitolo di debitoUn titolo di debito è qualsiasi debito che può essere acquistato o venduto tra le parti sul mercato prima della

-

Che cos'è il termine per la maturità?

Il termine alla scadenza è la vita residua di unobbligazione o di un altro tipo di strumento di debito. La durata varia dal momento in cui lobbligazione viene emessa fino alla sua data di scadenza, qu

Articoli in Evidenza

- Che cos'è un'obbligazione di partecipazione agli utili?

- Cosa sono le obbligazioni?

- Cos'è un Callable Bond?

- Cos'è un Celebrity Bond?

- Che cos'è un'obbligazione convertibile?

- Che cos'è il fondo di debito/obbligazioni?

- Che cos'è un'obbligazione a impatto sullo sviluppo?

- Che cos'è un'obbligazione generale (GO)?

- Cos'è un Green Bond?

- Che cos'è un legame?

-

Che cos'è un prestito obbligazionario?

Che cos'è un prestito obbligazionario? Unobbligazione putable (put bond o retractable bond) è un tipo di obbligazione che fornisce al detentore di unobbligazione (investitore) il diritto, ma non lobbligo, obbligare lemittente a rimborsare ...

-

Che cos'è un'obbligazione delle entrate?

Che cos'è un'obbligazione delle entrate? Unobbligazione di ricavo è un tipo di obbligazione municipale in cui il rimborso dellobbligazione è garantito principalmente dai ricavi desercizioRevenueRevenue è il valore di tutte le vendite di beni...