Che cos'è un contratto di scambio di azioni?

Un contratto di equity swap è un contratto derivato tra due parti che prevede lo scambio di un flusso (leg) di flussi di cassa basati su azioni collegati alla performance di un titolo o di un indice azionarioDow Jones Industrial Average (DJIA)The Dow Jones Industrial Average ( DJIA), indicato anche come "Dow Jones" o "the Dow", è uno degli indici di borsa più riconosciuti. con un altro flusso (leg) di flussi di cassa a reddito fisso.

Nei contratti di equity swap, i flussi di cassa sono basati su un importo nozionale predeterminato. Però, a differenza degli swap di valuta, gli equity swap non implicano lo scambio di importi di capitale Pagamento principaleUn pagamento principale è un pagamento verso l'importo originario di un prestito dovuto. In altre parole, un pagamento principale è un pagamento effettuato su un prestito che riduce l'importo residuo del prestito dovuto, piuttosto che applicare al pagamento degli interessi addebitati sul prestito. Lo scambio di flussi di cassa avviene a date fisse.

I contratti di equity swap offrono un elevato grado di flessibilità; possono essere personalizzati in base alle esigenze delle parti partecipanti al contratto di swap. Essenzialmente, gli equity swap forniscono un'esposizione sintetica alle azioni.

Vantaggi dei contratti di Equity Swap

I contratti di equity swap offrono numerosi vantaggi alle controparti coinvolte, Compreso:

1. Evita i costi di transazione

Una delle applicazioni più comuni dei contratti di equity swap è per evitare i costi di transazioneCosti di transazioneI costi di transazione sono costi sostenuti che non maturano per nessun partecipante alla transazione. Sono costi irrecuperabili risultanti dal commercio economico in un mercato. In economia, la teoria dei costi di transazione si basa sul presupposto che le persone siano influenzate dall'interesse personale competitivo. legati a compravendite di azioni. Anche, in molte giurisdizioni, gli equity swap forniscono vantaggi fiscali alle parti partecipanti.

2. Copertura contro i rendimenti negativi

I contratti di equity swap possono essere utilizzati nella copertura delle esposizioni al rischio. I derivati sono frequentemente utilizzati per coprire i rendimenti negativi su un titolo senza rinunciare ai diritti di possesso su di esso. Per esempio, un investitore detiene alcune azioni, ma crede che le recenti tendenze macroeconomiche spingeranno il prezzo delle azioni verso il basso nel breve termine, sebbene si aspetti che il titolo si apprezzi sostanzialmente nel lungo termine. Così, potrebbe stipulare un contratto di swap per mitigare il possibile impatto negativo a breve termine sul titolo senza vendere le azioni.

3. Accedi a più titoli

Finalmente, i contratti di equity swap possono consentire di investire in titoli che altrimenti non sarebbero disponibili per un investitore. Replicando i rendimenti di un titolo attraverso un equity swap, l'investitore può superare alcune restrizioni legali senza violare la legge.

Simile ad altri tipi di contratti swap, gli equity swap sono utilizzati principalmente da istituzioni finanziarie, comprese le banche d'investimento Elenco delle migliori banche d'investimento Elenco delle 100 migliori banche d'investimento al mondo in ordine alfabetico. Le migliori banche di investimento della lista sono Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Pietra nera, Rothschild, Scotiabank, globuli rossi, UBS, Wells Fargo, Banca tedesca, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Banca d'America Merril Lynch, hedge fund, e istituti di credito o grandi società.

Esempio

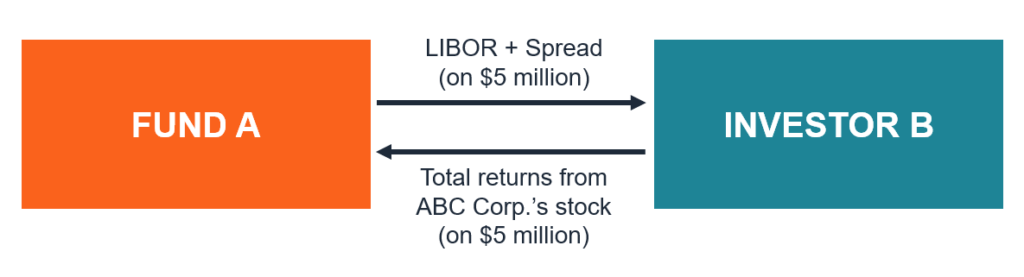

Per comprendere il funzionamento dei contratti di equity swap, consideriamo il seguente esempio. Il gestore del Fondo A vuole replicare i rendimenti delle azioni di ABC Corp. senza acquistare le azioni effettive della società.

D'altra parte, L'investitore B detiene una posizione lunga nelle azioni di ABC Corp. L'investitore B ritiene che il prezzo delle azioni della società sarà volatile a breve termine, quindi vuole coprire il potenziale rischio di un calo del prezzo delle azioni. Il Fondo A e l'investitore B possono creare un contratto di scambio azionario tra loro per raggiungere i rispettivi obiettivi. Lo swap includerà lo scambio di flussi futuri di flussi di cassa.

Una parte dello swap sarà pagata dal Fondo A all'investitore B e sarà il flusso di pagamenti fluttuanti collegati al LIBORLIBORLIBOR, che è l'acronimo di London Interbank Offer Rate, si riferisce al tasso di interesse che le banche del Regno Unito applicano ad altri istituti finanziari per l'indice. L'altra gamba di swap sarà pagata dall'Investitore B al Fondo A e si baserà sui futuri rendimenti totali delle azioni di ABC Corp. per il periodo specificato.

Entrambe le gambe saranno calcolate utilizzando un importo nominale nozionale. In questo caso, entrambe le parti concordano un importo nozionale di $ 5, 000, 000. Si noti che il Fondo A e l'investitore B non scambieranno gli importi del capitale all'inizio del contratto né alla data di scadenza.

Altre risorse

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse CFI aggiuntive di seguito saranno utili:

- Credit Default SwapCredit Default SwapUn credit default swap (CDS) è un tipo di derivato di credito che fornisce all'acquirente una protezione contro l'insolvenza e altri rischi. L'acquirente di un CDS effettua pagamenti periodici al venditore fino alla data di scadenza del credito. Nell'accordo, il venditore si impegna che, se l'emittente del debito è inadempiente, il venditore pagherà all'acquirente tutti i premi e gli interessi

- Interest Rate SwapInterest Rate SwapUn interest rate swap è un contratto derivato attraverso il quale due controparti concordano di scambiare un flusso di pagamenti di interessi futuri con un altro

- Rischio e rendimentoRischio e rendimentoNegli investimenti, rischio e rendimento sono altamente correlati. L'aumento dei potenziali ritorni sugli investimenti di solito va di pari passo con un aumento del rischio. I diversi tipi di rischio includono il rischio specifico del progetto, rischio specifico del settore, rischio competitivo, rischio internazionale, e rischio di mercato.

- Swap SpreadSwap SpreadSwap Spread è la differenza tra il tasso swap (il tasso della gamba fissa di uno swap) e il rendimento del titolo di Stato con scadenza simile. Poiché i titoli di stato (ad es. titoli del Tesoro USA) sono considerati titoli privi di rischio, gli swap spread riflettono tipicamente i livelli di rischio percepiti dalle parti coinvolte in un contratto di swap.

-

Che cos'è un rendiconto patrimoniale?

Un rendiconto patrimoniale - indicato anche come rendiconto del patrimonio netto o prospetto delle variazioni del patrimonio netto - è un rendiconto finanziario che una società è tenuta a redigere ins

-

Che cos'è l'equità domestica?

Se stai pensando di prendere in prestito contro la tua casa, è importante capire cosè lequità domestica e quanta equità hai. Lequità domestica è il valore di mercato della tua casa meno limporto che

finanza

- Che cos'è un backstop?

- Che cos'è uno scambio di merci?

- Cos'è il costo del capitale?

- Che cos'è un contratto di cambio valuta?

- Che cos'è uno swap debito/equità?

- Che cos'è l'equità?

- Cos'è il crowdfunding azionario?

- Che cos'è il moltiplicatore di capitale?

- Che cos'è il rapporto di equità?

- Che cos'è un contratto di scambio di azioni?

-

Che cos'è uno scambio?

Che cos'è uno scambio? Una swaption (nota anche come opzione swap) è un contratto di opzioneOpzione incorporata Unopzione incorporata è una disposizione in un titolo finanziario (tipicamente in obbligazioni) che fornisce a ...

-

Che cos'è uno swap di volatilità?

Che cos'è uno swap di volatilità? Lo swap di volatilità si riferisce a un derivato finanziario, il cui payoff si basa sulla volatilità dellattività sottostante di tale titolo, che è un contratto a termineContratto a termineUn contratt...