Che cos'è un punteggio FICO?

Un punteggio FICO, più comunemente noto come punteggio di credito, è un numero di tre cifre che viene utilizzato per valutare la probabilità che una persona rimborsi il credito se l'individuo riceve una carta di credito o se un prestatore Top Banks in USASecondo la Federal Deposit Insurance Corporation degli Stati Uniti, ce n'erano 6, 799 banche commerciali assicurate dalla FDIC negli Stati Uniti a febbraio 2014. presta loro denaro. I punteggi FICO vengono utilizzati anche per aiutare a determinare il tasso di interesseTasso di interesseUn tasso di interesse si riferisce all'importo addebitato da un prestatore a un mutuatario per qualsiasi forma di debito dato, generalmente espresso in percentuale del capitale. su qualsiasi credito concesso a un individuo. I punteggi FICO vanno da 300 a 850 (dal peggiore al migliore).

Comprensione dei punteggi FICO

L'acronimo FICO deriva dalla società che originariamente ha introdotto tali punteggi. Quasi tre decenni fa, F aria io saac Co rpazione ha stabilito quello che è noto oggi come il punteggio FICO o punteggio di credito.

In definitiva, il punteggio riflette il merito di una persona di ricevere credito. Più alto è il punteggio di credito, più è probabile che la persona ripaghi i propri debiti, e più basso è il tasso di interesse normalmente applicato su qualsiasi denaro prestato all'individuo.

FICO utilizza una formula di cui possiede i diritti, applicandolo ai rapporti di credito di tre agenzie di segnalazione:Experian, TransUnione, ed Equifax. Le tre agenzie di credito controllano eventuali prestiti o crediti ricevuti da una persona. Notano la rapidità con cui vengono rimborsati i prestiti e prendono nota di eventuali problemi con la riscossione del pagamento. Nella maggior parte dei casi, ogni ufficio ha informazioni diverse che vengono utilizzate per compilare un punteggio FICO. L'utilizzo di siti online per verificare un punteggio FICO comporta in genere la compilazione di punteggi diversi per creare un punteggio di base.

Fattori che influenzano un punteggio FICO

Ci sono alcune cose da considerare quando si guarda un punteggio FICO. Capire cosa influenza un punteggio di credito può aiutare un individuo a prendere in prestito, Spendere, e ripagare i debiti più saggiamente.

L'elenco delle cose che possono e influenzare un punteggio di credito varia, però, ci sono alcuni aspetti fondamentali a cui prestare molta attenzione. Loro includono:

1. Cronologia dei pagamenti

Il record del tuo credito e la velocità con cui hai pagato i prestiti comprende circa il 35% di un punteggio FICO. I ritardi di pagamento causano sempre un calo del punteggio FICO. Più tempo è necessario per effettuare un pagamento, maggiore è l'impatto sul punteggio. Anche i conti inviati a un'agenzia di riscossione o una dichiarazione di fallimento influiscono in modo significativo sul tuo punteggio.

2. Età del credito

Il periodo di tempo in cui una persona ha avuto credito e l'età generale di ciascuna emissione di credito rappresentano circa il 15% di un punteggio FICO.

3. Debito relativo al credito disponibile

La quantità di credito disponibile che una persona utilizza costituisce circa il 30% del punteggio FICO. Una regola pratica è utilizzare non più del 30% del credito disponibile. Usare meno credito più spesso e rimborsarlo rapidamente è un buon modo per aumentare il tuo punteggio FICO.

4. Avere più linee di credito

Avere più di una linea di credito che viene costantemente ripagata è positivo. Avere diversi tipi di credito - credito revolvingRevolving Credit FacilityUna linea di credito revolving è una linea di credito che viene concordata tra una banca e un'impresa. Viene fornito con un importo massimo stabilito, e ad esempio una carta di credito e prestiti rateali come un mutuo o un prestito auto - aiuta a migliorare il tuo punteggio di credito.

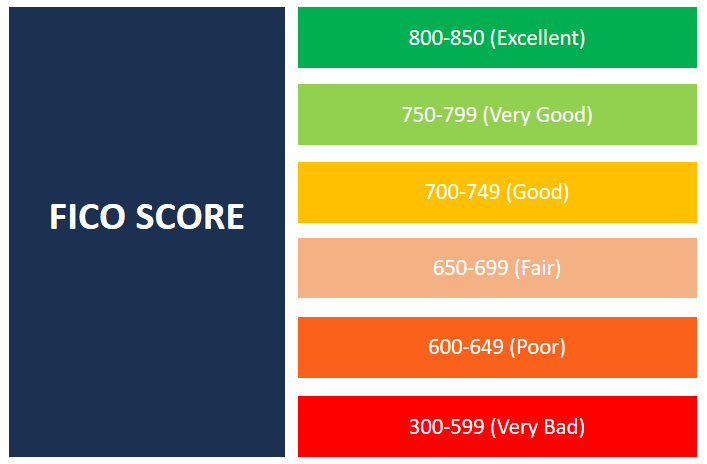

Intervalli di punteggio FICO

I punteggi vanno da 300 (peggiore) a 850 (migliore).

Un individuo con un punteggio FICO di 800 o superiore ha una storia creditizia eccezionale. Una persona con un punteggio di credito elevato ha probabilmente avuto più linee di credito per molti anni. Non hanno superato nessuno dei loro limiti di credito e hanno pagato tutti i loro debiti in modo tempestivo.

I punteggi FICO nella fascia medio-alta del 700 sono buoni punteggi. Gli individui con un punteggio in questo intervallo prendono in prestito e spendono saggiamente ed effettuano pagamenti tempestivi. Questi individui, come quelli della gamma 800+, tendono ad avere un tempo più facile per ottenere credito e in genere pagano tassi di interesse significativamente più bassi.

I punteggi più comuni si siedono tra 650 e 750. Mentre l'individuo con un punteggio in questo intervallo ha un credito abbastanza buono, potrebbero aver avuto dei ritardi nei pagamenti. Questi individui in genere non hanno difficoltà a ottenere prestiti. Però, potrebbero dover pagare tassi di interesse leggermente più alti.

L'ultimo intervallo reale da considerare è un punteggio di 599 o inferiore. Sono considerati punteggi di credito scadenti e di solito derivano da più ritardi di pagamento, mancato pagamento dei debiti, o debiti che sono andati alle agenzie di riscossione. Gli individui con tali punteggi FICO spesso trovano difficile, se non impossibile, ottenere qualsiasi forma di credito.

Parola finale

La chiave per qualsiasi individuo alla ricerca di un buon punteggio FICO è stabilire linee di credito, usarli in quantità piccole o misurate, e pagarli rapidamente. Avere un buon punteggio è importante, soprattutto per le persone che desiderano contrarre prestiti importanti come un prestito auto o un mutuo per la casa.

Letture correlate

CFI è il fornitore ufficiale del Financial Modeling &Valuation Analyst globaleDiventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per saperne di più, controlla le seguenti risorse CFI:

- Contabilità fornitori La contabilità fornitori è una passività sostenuta quando un'organizzazione riceve beni o servizi dai suoi fornitori a credito. I debiti sono

- Fondo svalutazione creditiIndennità per svalutazione creditiIl fondo svalutazione crediti è un conto di controattività associato ai crediti e serve a riflettere il valore reale dei crediti. L'importo rappresenta il valore dei crediti per i quali un'azienda non si aspetta di ricevere il pagamento.

- Bank LineBank LineUna linea bancaria o una linea di credito (LOC) è un tipo di finanziamento che viene esteso a un individuo, società, o ente governativo, da una banca o altro

- Revolver DebtRevolver DebtIl debito Revolver è una forma di credito che differisce dai prestiti rateali. In debito di revolver, il mutuatario ha accesso al credito costante fino al massimo

-

Che cos'è un punteggio di credito equo?

Quando devi richiedere un nuovo tipo di finanziamento, che si tratti di una carta di credito o di un prestito auto, potresti iniziare a prestare attenzione al tipo di punteggio di credito che hai. D

-

Che cos'è un buon punteggio di credito?

Nonostante limpatto che i punteggi di credito possono avere, molte persone fraintendono cosa sono e come vengono calcolati. Il tuo credito influenza ogni aspetto della tua vita in modi che potresti

finanza

- Cosa significa un punteggio di credito R9?

- Cos'è il Cashback?

- Che cos'è l'analisi del credito?

- Cos'è un punteggio a crediti?

- Che cos'è un buon punteggio di credito per acquistare un'auto?

- Quale punteggio di credito è necessario per acquistare una casa?

- Quale punteggio di credito è necessario per un mutuo?

- Che cos'è un punteggio di credito "cattivo"?

- Qual è il punteggio di credito più alto?

- Di quale punteggio di credito ho bisogno per ottenere una carta di credito?

-

Quali sono le gamme FICO Score®?

Quali sono le gamme FICO Score®? Quando stai tentando di migliorare il tuo punteggio di credito, è importante sapere come gli istituti di credito classificano i punteggi di credito. In questo modo, puoi determinare dove dovrebbe esse...

-

Che cos'è un punteggio FICO?

Che cos'è un punteggio FICO? Se hai mai tentato di ottenere un prestito o richiesto una carta di credito, probabilmente hai sentito il termine punteggio FICO menzionato in più di unoccasione. Tuttavia, se stai solo stabilendo i...