Glossario dei rapporti di analisi finanziaria

Di seguito è riportato un glossario di termini e definizioni per i termini più comuni relativi ai rapporti di analisi finanziaria. Quando si calcolano i rapporti finanziari utilizzando l'analisi verticale e orizzontale, e infine la piramide dei rapporti, è importante avere una solida comprensione dei termini di base. Le informazioni seguenti sono tratte dal corso sui fondamenti di analisi finanziaria del CFI.

È possibile pagare per questi account

Sinonimi:debiti, creditori

Contabilità fornitori La contabilità fornitori è una passività sostenuta quando un'organizzazione riceve beni o servizi dai suoi fornitori a credito. I debiti sono l'importo dovuto da un'organizzazione ad altri per beni o servizi ricevuti. L'acquisto da fornitori a credito genererà debiti.

Crediti

Sinonimi:crediti, debitori

Contabilità clienti Contabilità clienti La contabilità clienti (AR) rappresenta le vendite a credito di un'azienda, che non sono ancora stati raccolti dai suoi clienti. Le aziende consentono è l'importo dovuto a un'organizzazione per i beni consegnati oi servizi resi. Vendere ai clienti a credito genererà crediti per un'azienda.

Rapporto giorni da pagare conti

Contabilità fornitori / COGS x 365. Numero medio di giorni che un'azienda impiega per pagare gli articoli acquistati.

Contabilità fornitori Fatturato

Costo del venduto / Contabilità fornitori (saldo finale o saldo medio). Questo rapporto misura l'efficacia della gestione nel pagare i propri fornitori.

Rapporto giorni clienti attivi

Contabilità clienti / Vendite x 365. Numero medio di giorni che un'impresa impiega per riscuotere i pagamenti sulle merci vendute.

Contabilità clienti Fatturato

Vendite / Contabilità clienti (saldo finale o saldo medio). Questo rapporto misura l'efficacia delle politiche di credito e di riscossione dell'azienda.

Test dell'acidità

Vedi rapporto rapido.

Rapporto costi amministrativi

Costi di amministrazione / Vendite. Questo margine mostra il costo generale generale per ogni dollaro di vendita.

Ammortamento

La graduale riduzione di un importo finanziario nel tempo.

Risorse

AttivitàTipi di attivitàI tipi comuni di attività includono correnti, non corrente, fisico, immateriale, operativo, e non operativo. Identificare correttamente e sono le risorse possedute e impiegate da un'organizzazione che conferisce benefici economici futuri.

Rapporto sul fatturato delle attività

Vendite/Totale attivo. Questo rapporto mostra quanto sia efficace l'azienda nel generare vendite dai suoi beni.

Audit

L'audit è il processo di esame e verifica dei libri contabili di un'impresa, registri delle transazioni, e altri documenti pertinenti, compresi i modelli finanziari.

Saldo medio

(Saldo di apertura – Saldo di chiusura) / 2. Questo saldo può essere utilizzato per calcolare i rapporti efficienza/fatturato invece di utilizzare un saldo di chiusura.

Stato patrimoniale

Lo Stato Patrimoniale Lo Stato Patrimoniale Il bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. È un'istantanea delle attività e delle passività di un'organizzazione in una data particolare. Lo stato patrimoniale mostra le fonti dei fondi forniti a un'organizzazione (chiamato capitale impiegato e normalmente capitale proprio o debito) e come tali fondi sono stati utilizzati dall'organizzazione per investire in immobilizzazioni (attività che l'organizzazione intende conservare per più di un anno) e capitale circolante (denaro vincolato alle operazioni quotidiane dell'impresa)

Capitale

Vedi capitale impiegato.

Capitale

Beni come proprietà, pianta, e attrezzature impiegate per generare reddito.

Capitale investito

Sinonimi:capital

Il capitale impiegato rappresenta i fondi forniti a un'organizzazione sotto forma di capitale o debito.

Capitale in eccesso rispetto al valore nominale

Vedere surplus contribuito.

Capitale sociale

Sinonimi:stock, azioni, capitale sociale

Esistono due tipi di azioni:azioni ordinarie e azioni privilegiate. La maggior parte delle azioni tendono ad essere azioni ordinarie e generalmente portano un voto ciascuna e hanno un uguale diritto a una quota proporzionale di dividendi. Capitale AzioniCos'è un'azione? Un individuo che possiede azioni di una società è chiamato azionista ed è idoneo a rivendicare parte delle attività e degli utili residui della società (se la società dovesse mai essere sciolta). I termini "magazzino", "azioni", e "equity" sono usati in modo intercambiabile. non è una passività nel senso di altre fonti di finanziamento (ad es. prestiti bancari) poiché generalmente non viene restituito agli azionisti a meno che la società non venga liquidata.

Rendiconto finanziario

Il rendiconto finanziario Rendiconto finanziarioUn rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda in un determinato periodo. è un estratto conto riepilogativo che mostra le fonti di liquidità di un'organizzazione durante l'esercizio finanziario e i modi in cui la liquidità è stata utilizzata durante quel periodo (ad es. investimenti, acquisti di immobilizzazioni, eccetera.).

Riferimenti circolari

I riferimenti circolari si verificano quando una formula include un riferimento alla cella in cui appare la formula.

COG

Costo dei beni vendutiCosto dei beni venduti (COGS) Il costo dei beni venduti (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Include il costo del materiale, diretto.

Condivisioni comuni

Vedi azioni ordinarie.

Azioni ordinarie

Sinonimi:azioni comuni, titoli ordinari

La maggior parte delle azioni tende ad essere azioni ordinarie che portano un voto ciascuna e con un uguale diritto a una quota proporzionale di dividendi. I dividendi delle azioni ordinarie tendono ad aumentare man mano che crescono i profitti. Ciò è in contrasto con le azioni privilegiate in cui il dividendo tende a essere fisso.

Eccedenza Contribuita

Sinonimi:premio azionario, capitale eccedente il valore nominale

La maggior parte delle azioni è originariamente emessa con un valore nominale/parziale allegato (ad es. una quota di ABC Inc. ha un valore nominale di $ 1,00). Però, se gli azionisti acquistano azioni dalla società per un valore superiore al valore nominale (ad esempio $ 1,50), allora l'eccedenza è chiamata l'eccedenza contribuita.

Rapporti di copertura

Rapporti che analizzano la liquidità di un'azienda o la sua capacità di “coprire” i propri debiti finanziari. Un esempio di rapporto di copertura è EBITDA/Interessi passivi.

Creditori

Vedi conti da pagare.

Attività correnti

Attività correntiAttività correntiLe attività correnti sono tutte le attività che un'azienda prevede di convertire in contanti entro un anno. Sono comunemente usati per misurare la liquidità di un sono tutte le attività diverse dalle immobilizzazioni. Si tratta di contanti o attività che si prevede vengano convertite in denaro o consumate dall'azienda nel corso dell'anno. Le attività correnti includono elementi come contanti, crediti, e inventario.

Passività correnti

Le passività di un'organizzazione esigibili entro un anno. Passività correnti Passività correnti Le passività correnti sono obbligazioni finanziarie di un'entità commerciale che sono dovute e pagabili entro un anno. Una società li mostra nelle voci di inclusione come prestiti a breve termine, qualsiasi elemento di prestiti a lungo termine con scadenza entro un anno, e debiti.

Rapporto attuale

Attività correnti/passività correnti. Rapporto correnteFormula del rapporto correnteLa formula del rapporto corrente è =Attività correnti / Passività correnti. Il rapporto attuale, noto anche come rapporto di capitale circolante, misura la capacità di un'impresa di adempiere ai propri obblighi a breve termine che sono dovuti entro un anno. Il rapporto considera il peso del totale delle attività correnti rispetto al totale delle passività correnti. Indica la salute finanziaria di un'azienda misura la liquidità a breve termine, se una società avrà o meno la capacità di coprire i propri obblighi a breve termine.

DCF

Flusso di cassa scontatoFlusso di cassa scontato Formula DCFQuesto articolo suddivide la formula DCF in termini semplici con esempi e un video del calcolo. Impara a determinare il valore di un'impresa. analisi. Un metodo di valutazione finanziaria che tiene conto del “valore temporale del denaro”.

Debito

DebitoDebito Senior e Subordinato Per comprendere il debito senior e subordinato, dobbiamo prima rivedere lo stack di capitale. Lo stack di capitale classifica la priorità delle diverse fonti di finanziamento. Il debito senior e subordinato si riferisce al loro rango nello stack di capitale di una società. In caso di liquidazione, il debito senior viene pagato per primo è il capitale utilizzato per finanziare un'organizzazione che è soggetta al pagamento di interessi per tutta la durata del prestito, al termine del quale il prestito viene normalmente rimborsato.

Finanziamento del debito

Raccogliere denaro per un'azienda attraverso prestiti o emettendo obbligazioni.

debitori

Vedi crediti.

Ammortamento

Sinonimi:ammortamento

AmmortamentoSpese di ammortamentoQuando viene acquistato un bene a lungo termine, dovrebbe essere capitalizzato invece di essere spesato nel periodo contabile in cui viene acquistato. delle immobilizzazioni è il processo di allocazione di parte del costo delle immobilizzazioni a un particolare periodo contabile. L'ammortamento è normalmente imputato a conto economico a quote costanti (sebbene siano disponibili metodi alternativi). Per esempio, se un'auto viene acquistata per $ 15, 000, ha una durata prevista di 5 anni, e ha un valore residuo (valore di scarto previsto) di $ 5, 000, quindi la quota di ammortamento nel conto economico sarà di $ 2, 000 all'anno per 5 anni. Il valore dell'auto in bilancio partirebbe da $ 15, 000 ma verrebbe ridotto di $2, 000 all'anno. Alla fine dell'anno 1, il valore contabile netto (NBV) dell'auto nel bilancio sarebbe di $ 13, 000. Alla fine dell'anno 2, il NBV sarebbe $ 11, 000. L'ammortamento accumulato per l'auto alla fine dell'anno 2 sarebbe di $ 4, 000.

Costi diretti

I costi diretti sono quelli che sono direttamente attribuibili al prodotto o servizio fornito dall'organizzazione. Sono inclusi nel costo della merce venduta.

dividendi

Una quota degli utili netti di una società distribuita dalla società a una classe dei suoi azionisti.

EBIT

Guadagno prima degli interessi e delle tasseEBIT GuideEBIT sta per Guadagno prima degli interessi e delle tasse ed è uno degli ultimi subtotali nel conto economico prima dell'utile netto. L'EBIT è a volte indicato anche come reddito operativo e viene chiamato così perché si ottiene deducendo tutte le spese operative (costi di produzione e non di produzione) dai ricavi delle vendite. Vedere l'utile operativo.

Margine EBIT

EBIT / Vendite.

EBITDA

Guadagno prima degli interessi, Tassazione, Ammortamento, e AmmortamentoEBITDAEBITDA o Guadagno prima degli interessi, Imposta, Ammortamento, L'ammortamento è l'utile di una società prima che venga effettuata una di queste deduzioni nette. L'EBITDA si concentra sulle decisioni operative di un'azienda perché esamina la redditività dell'azienda dalle operazioni principali prima dell'impatto della struttura del capitale. Formula, esempi.

Equità

Sinonimi:patrimonio netto, fondi degli azionisti

EquityStockholders EquityStockholders Equity (noto anche come Azionisti Equity) è un conto sul bilancio di una società che consiste di capitale sociale più è totale attività meno passività totale. Detto anche patrimonio netto, patrimonio netto, o valore contabile.

Finanziamento azionario

I soldi acquisiti dagli stessi imprenditori o da altri investitori.

Patti finanziari

Financial CovenantsDebt Covenants I Debt covenants sono restrizioni che i finanziatori (creditori, detentori di debiti, investitori) stipulano contratti di prestito per limitare le azioni del mutuatario (debitore). sono le promesse fatte dall'impresa mutuataria in un contratto di prestito di rispettare determinati limiti nelle operazioni dell'impresa.

Modello finanziario

Un modello finanziario Tipi di modelli finanziari I tipi più comuni di modelli finanziari includono:modello a 3 dichiarazioni, modello DCF, modello M&A, modello LBO, modello di bilancio. Scopri i primi 10 tipi è un modello matematico che descrive le interrelazioni tra le varie variabili finanziarie. Tipicamente, i modelli finanziari sono scomposti in input, in lavorazione, e uscite.

Bilancio d'esercizio

BilanciTre BilanciI tre bilanci sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono affermazioni, in termini finanziari, della posizione finanziaria di un'entità a una determinata data, o dei risultati delle sue operazioni per un determinato periodo. Le dichiarazioni sono normalmente preparate in uno dei numerosi formati standard. Più comunemente, quando le persone si riferiscono al bilancio, significano il conto economico, il bilancio, il rendiconto finanziario, e le relative note ai conti.

Immobilizzazioni

Beni destinati a essere utilizzati in modo continuativo nelle attività di un'organizzazione (normalmente definiti come beni che un'organizzazione intende conservare per più di un anno). Esistono tre categorie di immobilizzazioni:immateriali, tangibile, e investimenti.

Previsione

La proiezione o stima delle vendite future, reddito, guadagni, o costi.

buona volontà

Quando una società acquista un'altra società, in genere paga più del valore contabile delle attività nette acquisite (perché sta acquisendo personale, nome/reputazione, e relazioni con i clienti). Tale eccedenza del prezzo di acquisto rispetto al fair value contabile delle attività nette è denominata avviamento. L'avviamento è normalmente incluso nello stato patrimoniale come un'immobilizzazione immateriale.

Margine lordo

Utile lordo / Ricavi di vendita. Margine lordoGross Margin RatioThe Gross Margin Ratio, noto anche come rapporto del margine di profitto lordo, è un rapporto di redditività che confronta l'utile lordo di un'azienda con le sue entrate. mostra quanto è stato speso per produrre il bene o servizio venduto per ogni dollaro di fatturato.

Utile lordo

Profitto lordo Profitto lordoIl profitto lordo è il profitto diretto rimasto dopo aver dedotto il costo delle merci vendute, o costo del venduto, dai ricavi delle vendite. Viene utilizzato per calcolare il margine di profitto lordo. È il fatturato meno il costo delle vendite.

Conto economico

Sinonimi:conto profitti e perdite, conto economico, dichiarazione dei guadagni

Il Conto EconomicoConto EconomicoIl Conto Economico è uno dei rendiconti finanziari fondamentali di un'azienda che mostra i propri profitti e perdite in un periodo di tempo. Il profitto o è il libro di storia finanziaria di un'organizzazione e riassume le entrate, spese, e l'utile di esercizio dell'esercizio. Mostra anche l'imposta addebitata sul profitto, quanto dell'utile dell'anno è stato distribuito in dividendi, e quanto è stato trattenuto nel business.

Ingressi

Assunzioni del modello finanziario utilizzate per guidare gli output del modello.

Immobilizzazioni immateriali

Le immobilizzazioni immateriali non hanno presenza fisica. Esempi includono brevetti, buona volontà, marchi, e nomi di marca.

Passività correnti fruttifere di interessi (IBCL)

Si tratta di passività che producono interessi, prestiti normalmente a breve termine. Sono esclusi da alcuni coefficienti per tener conto del costo del finanziamento.

Rapporto di copertura degli interessi

Guida EBITEBITEBIT sta per Guadagno prima di interessi e tasse ed è uno degli ultimi subtotali nel conto economico prima dell'utile netto. L'EBIT è talvolta indicato anche come reddito operativo e viene chiamato così perché si ottiene deducendo tutte le spese operative (costi di produzione e non di produzione) dai ricavi delle vendite. o EBITDAEBITDAEBITDA o Guadagno prima degli interessi, Imposta, Ammortamento, L'ammortamento è l'utile di una società prima che venga effettuata una di queste deduzioni nette. L'EBITDA si concentra sulle decisioni operative di un'azienda perché esamina la redditività dell'azienda dalle operazioni principali prima dell'impatto della struttura del capitale. Formula, esempi / Interessi passivi. Questo coefficiente di solvibilità mostra quanto reddito è disponibile per il servizio dei costi del debito.

Inventario

Inventario Inventario L'inventario è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che normalmente si riferiscono a beni destinati alla rivendita e possono includere materie prime, lavori in corso, e prodotti finiti.

Rapporto giorni inventario

Rimanenze / COGS x 365. Il numero medio di giorni in cui le merci rimangono in magazzino prima di essere vendute.

Rapporto fatturato inventario

Vendite/Inventario (il saldo finale o il saldo medio dell'inventario). Questo rapporto illustra come un'azienda gestisce il proprio inventario.

Attività investigative

Accordi o transazioni che comportano la vendita o l'acquisto di attrezzature, pianta, proprietà, titoli, o altri beni.

Rapporto costo lavoro

Manodopera diretta / Vendite. Il costo del venduto è costituito da manodopera, materiali, e costi diretti. Questo margine mostra la proporzione di lavoro che va a costituire ogni dollaro di vendite.

Rapporto terreno e fabbricati

Vendite / Terreni e fabbricati. Le vendite generate da terreni e fabbricati sono misurate da questo rapporto.

Rapporti di leva finanziaria

Coefficienti di leva finanziaria Coefficienti di leva finanziaria Un rapporto di leva finanziaria indica il livello di debito contratto da un'entità aziendale rispetto a diversi altri conti nel suo bilancio, conto economico, o rendiconto finanziario. I modelli Excel sono rapporti che analizzano la solvibilità di un'azienda o il livello del suo finanziamento del debito rispetto al suo finanziamento azionario. Un esempio di rapporto di leva finanziaria è Debito totale/Patrimonio netto totale.

Passività

Passività Tipi di passività Esistono tre tipi principali di passività:correnti, non corrente, e passività potenziali. Le passività sono obbligazioni legali o debiti sono soldi dovuti, o altri obblighi finanziari ad altre organizzazioni e individui.

Capitale di prestito

Vedi debito.

Rapporto costo materiale

Materiali / Vendite. Il costo del venduto è costituito da manodopera, materiali, e costi diretti. Questo margine mostra la proporzione di materiali che va a costituire ogni dollaro di vendita.

Struttura del modello

La struttura attorno alla quale si costruisce un modello finanziario.

Patrimonio netto

Attività totali meno passività correnti (escluse le IBCL).

Rapporto patrimoniale netto

Vendite / Patrimonio netto. Questo rapporto tiene conto del finanziamento dei beni e misura l'efficienza della gestione in relazione all'uso dei beni.

Valore netto contabile

Il valore netto contabile si riferisce tipicamente agli immobili impianti e macchinari (PP&E). Il valore contabile netto di PP&E è calcolato prendendo il costo totale lordo di PP&E e deducendo il totale degli ammortamenti accumulati.

Guadagno netto

Sinonimi:reddito netto, utile a nuovo per l'anno, utili non distribuiti per l'anno

I profitti trattenuti da un'organizzazione al netto di tutte le spese comprese le spese per interessi, le tasse, e dividendi. Gli utili/guadagni trattenuti per un determinato anno vengono reinvestiti nell'attività (si spera di far crescere l'organizzazione, e l'aumento del valore delle sue azioni) e vengono aggiunti agli utili non distribuiti nel bilancio (che rappresentano tutti gli utili non distribuiti accumulati durante l'intera vita di un'organizzazione fino ad oggi e che sono stati reinvestiti nell'attività).

Reddito netto

Vedere l'utile netto per Reddito netto Reddito nettoIl reddito netto è un elemento chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Mentre è arrivato a attraverso.

Margine di profitto netto

Reddito netto / Vendite. Margine di profitto nettoMargine di profitto nettoMargine di profitto netto (noto anche come "Margine di profitto" o "Rapporto di margine di profitto netto") è un rapporto finanziario utilizzato per calcolare la percentuale di profitto che un'azienda produce dalle sue entrate totali. Misura la quantità di profitto netto che un'azienda ottiene per dollaro di entrate guadagnate. mostra quanto si guadagna per ogni dollaro di fatturato.

Attività non correnti

Attività la cui conversione in liquidità non è prevista entro 12 mesi dalla data di bilancio.

Attività operative

Sinonimi:guadagni prima degli interessi e delle imposte sul reddito (EBIT), utile prima di interessi e imposte sul reddito (PBIT)

Entrate e uscite di cassa relative alle operazioni di una società. Gli esempi includono la ricezione di pagamenti dai clienti, pagare gli stipendi, eccetera.

Asset operativi

Beni acquisiti per o utilizzati durante le operazioni dell'impresa (come contanti, inventario, spese prepagate, attrezzatura).

Rapporto costi operativi

Costi operativi / Vendite. Questo margine mostra le spese operative come percentuale delle vendite. Questo non include il costo delle merci vendute (come nel caso del margine di profitto operativo), quindi è un'indicazione dell'efficienza dell'operazione.

Utile operativo

Sinonimi:guadagni prima degli interessi e delle imposte sul reddito (EBIT), utile prima di interessi e imposte sul reddito (PBIT)

Ricavi di vendita meno tutte le spese operative. L'utile operativo è calcolato prima dei costi di finanziamento e delle imposte. Viene spesso chiamato EBIT.

Margine di profitto operativo

Margine di profitto operativo Margine di profitto operativo Il margine di profitto operativo è un rapporto di redditività o rendimento che riflette la percentuale di profitto che un'azienda produce dalle sue operazioni, prima di sottrarre tasse e interessi. Viene calcolato dividendo l'utile operativo per i ricavi totali ed espresso in percentuale. È anche noto come margine EBIT. Reddito operativo / Vendite. Il rapporto prestazioni mostra il costo di esecuzione dell'operazione per ogni dollaro di vendita.

Ricavi operativi

Il fatturato netto accumulato da un'impresa.

Titoli ordinari

Vedi azioni ordinarie.

Produzione

Calcoli del modello finanziario guidati da uno o più input.

Rapporto costo personale

Costi del personale / Vendite. I costi del personale utilizzati in questo rapporto potrebbero essere specifici di ricerca e sviluppo, o costi generali del personale, o personale totale, a seconda del tipo di organizzazione. Questo margine è utile per monitorare l'importo speso per i salari, stipendi, e le relative spese per ogni dollaro di vendita.

Rapporto fatturato impianti e macchinari

Vendite / Impianti e macchinari. Questo rapporto misura l'efficienza dell'uso delle risorse operative di un'azienda.

Azioni privilegiate

Sinonimi:azioni privilegiate

Le azioni privilegiate hanno diritti preferenziali sulle azioni ordinarie sia per i dividendi che per le attività nel caso in cui una società venga liquidata (cioè, gli azionisti privilegiati vengono pagati prima degli azionisti ordinari). Tipicamente, i dividendi in azioni privilegiate sono fissi (ad es. 6%) e non aumentano con l'aumento dei profitti.

in lavorazione

La traduzione degli input o delle ipotesi del modello finanziario in output del modello finanziario.

Proprietà, Pianta, e attrezzature (PP&E)

Proprietà, Pianta, e Attrezzature (PP&E)PP&E (Proprietà, Impianti e attrezzature)PP&E (Proprietà, Pianta, e Attrezzature) è una delle principali attività non correnti rilevate in bilancio. PP&E è influenzato da Capex, sono immobilizzazioni immobilizzate o immobilizzate quali fabbricati, computer, terra, e veicoli.

Proprietà, Pianta, e attrezzature (PP&E) rapporto di fatturato

Vendite / Proprietà, Impianti e attrezzature. Questo rapporto misura le vendite che un'azienda è in grado di generare dalle attività di capitale.

Rapporto rapido

Attività correnti – Rimanenze / Passività correnti. Quick RatioQuick RatioIl rapporto rapido, noto anche come Acid-test, misura la capacità di un'impresa di pagare le proprie passività a breve termine con attività prontamente convertibili in liquidità è uno degli indici di analisi finanziaria che fornisce una misura più prudente della liquidità a breve termine riconoscendo che le scorte non possono sempre essere prontamente convertite in liquidità.

Rapporto costi di ricerca e sviluppo

Costi di ricerca e sviluppo / Vendite. Questo margine mostra quanto l'azienda investe nello sviluppo della prossima generazione di prodotti o servizi per ogni dollaro di vendita.

Spese di ricerca e sviluppo

Queste spese sono direttamente attribuibili alla ricerca e allo sviluppo di prodotti o sistemi nuovi o migliorati.

Riserve

Le riserve fanno parte del patrimonio netto. Le riserve sono suddivise in riserve di entrate (ad es. utili trattenuti), che sono disponibili per essere distribuiti agli azionisti a titolo di dividendo, e riserve di capitale (ad es. surplus contribuito), che per vari motivi non sono distribuibili come dividendi.

Utili non distribuiti (bilancio)

Sinonimi:riserva di conto economico, Riserva per utili non distribuiti

Gli utili non distribuiti in bilancio rappresentano tutti i profitti non distribuiti accumulati durante l'intera vita di un'organizzazione fino ad oggi e che sono stati reinvestiti nell'attività. Poiché gli utili non distribuiti appartengono in ultima analisi agli azionisti, sono inclusi come parte del patrimonio netto.

Utili portati a nuovo (Conto Economico)

Vedi guadagni netti.

Reddito

Sinonimi:vendite, fatturato di vendita, turnover

Ricavi Ricavi di vendita Il ricavo di vendita è il reddito ricevuto da un'azienda dalle sue vendite di beni o dalla prestazione di servizi. In contabilità, i termini "vendite" e comprende sia le vendite in contanti che le vendite a credito di beni e servizi, ma non include la vendita di immobilizzazioni.

Saldi

Vedi entrate.

Rapporto costo di vendita

Costi di vendita / Vendite. Questo margine mostra quanto costa vendere ogni dollaro di vendite.

SG&A (vendita, Generale, e Amministrazione)

Spese operative che includono le spese di vendita dirette e indirette e tutte le spese generali e amministrative. Affitto, calore, le luci sono tutti esempi di spese generali.

Capitale Sociale

Vedi capitale sociale.

Condividi Premium

Vedere surplus contribuito.

Patrimonio netto

Vedere il patrimonio netto per la definizione di Patrimonio netto Azionisti Il patrimonio netto (noto anche come Patrimonio netto) è un conto nel bilancio di una società composto da capitale sociale più.

Azioni

Vedi capitale sociale.

Dichiarazione dei guadagni

Vedi conto economico.

Azione

Vedere il capitale sociale per la definizione di stockStockChe cos'è un'azione? Un individuo che possiede azioni di una società è chiamato azionista ed è idoneo a rivendicare parte delle attività e degli utili residui della società (se la società dovesse mai essere sciolta). I termini "magazzino", "azioni", e "equity" sono usati in modo intercambiabile..

Riacquisti di azioni

Quando una società riacquista le proprie azioni sul mercato aperto.

Immobilizzazioni materiali

Sinonimi:beni capitali

Immobilizzazioni materialiBeni materialiI beni materiali sono beni con una forma fisica e che detengono un valore. Gli esempi includono proprietà, pianta, e attrezzature. I beni materiali sono beni immobili che hanno una presenza fisica e includono cose come terreni, edifici, macchinari, attrezzatura, computer, e così via.

Spese fiscali

Il debito d'imposta che le imprese, e individui, sono tenuti a pagare per legge.

Rapporto fiscale

Tasse / Vendite. Questo rapporto di analisi finanziaria mostra come la gestione gestisce bene le tasse.

Turnover

Vedi entrate.

Rapporto di rotazione

Rapporti di analisi finanziaria che misurano l'attività o l'efficienza di un asset nella generazione di ricavi o liquidità. Totale attivo / Vendite.

Rapporto spese generali di lavoro

Spese generali dirette / Vendite. Il costo del venduto è costituito da manodopera, materiali, e costi diretti. Questo rapporto di analisi finanziaria mostra la proporzione di spese generali dirette che va a costituire ogni dollaro di vendite.

Capitale circolante

Capitale circolante Formula del capitale circolante La formula del capitale circolante ci dice le attività liquide a breve termine disponibili dopo che le passività a breve termine sono state pagate. È normalmente definito come denaro vincolato nelle operazioni quotidiane di un'organizzazione. È approssimativamente uguale alle attività correnti meno le passività correnti. Però, molti analisti definiranno più esplicitamente il capitale circolante come inventario e crediti meno i debiti (ed escluderanno altre attività correnti).

Risorse addizionali

Grazie per aver letto l'elenco di termini e definizioni di CFI del glossario dei rapporti di analisi finanziaria più comune. In qualità di analista che calcola rapporti finanziari, è fondamentale avere una buona comprensione dei termini di base. Le informazioni contenute in questo glossario provengono dal corso sui fondamenti di analisi finanziaria del CFI.

Risorse addizionali:

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Guida ai modelli finanziariGuida gratuita ai modelli finanziariQuesta guida ai modelli finanziari copre i suggerimenti di Excel e le migliori pratiche su ipotesi, autisti, previsione, collegando le tre affermazioni, analisi DCF, Di più

- Tipi di modelli finanziari Tipi di modelli finanziari I tipi più comuni di modelli finanziari includono:modello a 3 dichiarazioni, modello DCF, modello M&A, modello LBO, modello di bilancio. Scopri i primi 10 tipi

- Certificazione Financial Modeling AnalystDiventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi!

-

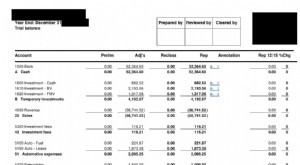

Che cos'è un bilancio di prova?

Un bilancio di verifica è un report che elenca i saldi di tutti i conti di contabilità generale di unazienda in un determinato momento. I conti riflessi su un bilancio di verifica sono relativi a tutt

-

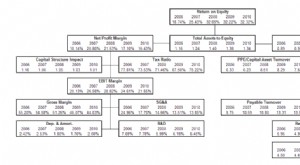

Che cos'è l'analisi verticale?

Lanalisi verticale è uno strumento contabile che consente lanalisi proporzionale dei documenti, come i bilanci. Durante lesecuzione di unanalisi verticale, ogni voce di un rendiconto finanziario viene

finanza

- Come controllare il mio saldo su conti esistenti

- Come funzionano i conti a saldo zero?

- Quali sono i vantaggi e gli svantaggi di un'analisi del rapporto finanziario di un'impresa?

- Funzioni di bilancio

- Come fare un'analisi del bilancio

- 19 indici finanziari chiave per le piccole imprese da monitorare

- Guida all'analisi finanziaria per le piccole imprese

- Pianificazione e analisi finanziaria (FP&A):Pratiche,

- Che cos'è l'aggregazione?

- Introduzione all'analisi dei margini

-

Che cos'è l'analisi del rapporto?

Che cos'è l'analisi del rapporto? Lanalisi dei rapporti è una tecnica popolare di analisi finanziaria. Viene utilizzato per visualizzare ed estrarre informazioni dai rendiconti finanziariTre rendiconti finanziariI tre rendiconti finan...

-

Che cos'è l'analisi finanziaria?

Che cos'è l'analisi finanziaria? Lanalisi finanziaria prevede lutilizzo di dati finanziariDati finanziariDove trovare dati per gli analisti finanziari - Bloomberg, CapitalIQ, PitchBook, EDGARO, SEDAR e più fonti di dati finanziari pe...