Che cos'è il rischio di liquidità del finanziamento?

Il rischio di liquidità di finanziamento si riferisce al rischio che un'azienda non sia in grado di far fronte ai propri obblighi finanziari a breve termine alla scadenza. In altre parole, Il rischio di liquidità di finanziamento è il rischio che un'azienda non sia in grado di saldare le sue attuali fatture in sospeso.

Capire la liquidità

La liquidità è definita come la capacità di far fronte alle obbligazioni immediate ea breve termine (entro un anno). Come tale, Il rischio di liquidità di finanziamento è il rischio che un'azienda non sia in grado di adempiere tempestivamente ai propri obblighi immediati ea breve termine.

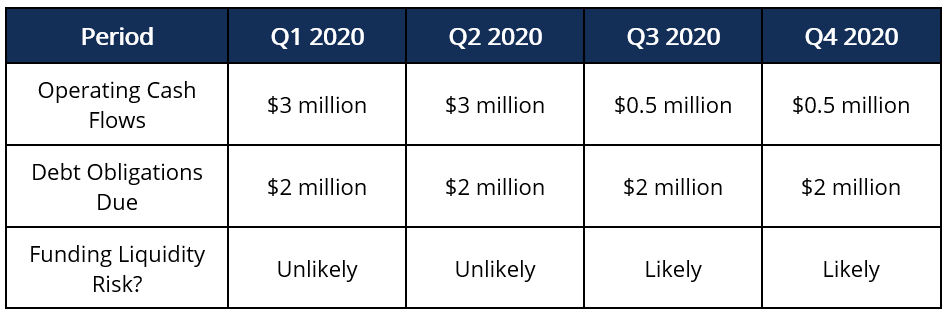

Questo rischio è una delle principali preoccupazioni per le società cicliche in cui i flussi di cassa operativi Flusso di cassa operativo Il flusso di cassa operativo (OCF) è la quantità di cassa generata dalle normali attività operative di un'azienda in un determinato periodo di tempo. e le scadenze dell'obbligazione di debito potrebbero non corrispondere perfettamente. Per esempio, un'azienda può sperimentare una stagione di prestazioni forti seguita da una stagione di prestazioni deboli. Durante il periodo di rallentamento, la società può essere esposta al rischio di liquidità di finanziamento se le obbligazioni dovute in tale periodo sono superiori ai flussi di cassa operativi generati. Questo può essere illustrato come di seguito:

Nel terzo trimestre 2020 e nel quarto trimestre 2020, la società potrebbe non essere in grado di generare flussi di cassa sufficienti (supponendo che non conservi una riserva di cassa) per soddisfare i propri obblighi di debito.

Quando una società incorre in un rischio di liquidità di finanziamento, affrontano il potenziale di dover liquidare beni strumentali (o altri beni operativi) a un prezzo inferiore al prezzo di mercato per soddisfare i propri obblighi di debito. La vendita di asset operativi potrebbe comportare gravi ripercussioni sulle future capacità di generazione di entrate dell'azienda.

Fattori che aumentano il rischio

Il rischio di liquidità di finanziamento può essere aumentato attraverso i seguenti fattori:

- Fluttuazioni stagionali nella generazione di entrate

- Interruzioni dell'attività

- Spese in conto capitale non pianificate Spese in conto capitale Le spese in conto capitale si riferiscono ai fondi che vengono utilizzati da una società per l'acquisto, miglioramento, o mantenimento di beni a lungo termine per migliorare

- Aumento dei costi operativi

- Cattiva gestione del capitale circolante

- Scarsa corrispondenza tra durata dell'attività e durata del debito

- Strutture finanziarie limitate

- Cattiva gestione del flusso di cassa

Misurare il rischio di liquidità

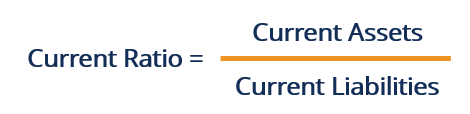

Coefficienti di liquidità, come il rapporto correnteFormula del rapporto correnteLa formula del rapporto corrente è =Attività correnti / Passività correnti. Il rapporto attuale, noto anche come rapporto di capitale circolante, misura la capacità di un'impresa di adempiere ai propri obblighi a breve termine che sono dovuti entro un anno. Il rapporto considera il peso del totale delle attività correnti rispetto al totale delle passività correnti. Indica la salute finanziaria di un'azienda e il rapporto rapido Quick RatioIl Quick Ratio, noto anche come Acid-test, misura la capacità di un'impresa di pagare le sue passività a breve termine con attività prontamente convertibili in contanti, può essere utilizzato come indicatore del rischio di liquidità di finanziamento di una società. Il rapporto attuale, il rapporto più comune utilizzato per misurare tale rischio, è mostrato di seguito:

In cui si:

- Attività correnti sono attività che dovrebbero essere convertite in denaro entro un anno.

- Passività correnti sono passività che dovrebbero essere esigibili entro un anno.

Rapporti aggiuntivi come il rapporto di copertura degli interessiInterest Coverage RatioInterest Coverage Ratio (ICR) è un rapporto finanziario che viene utilizzato per determinare la capacità di un'azienda di pagare gli interessi sul suo debito in essere., debito rispetto ai flussi di cassa lordi, rapporto rapido, ecc. dovrebbero essere utilizzati per fornire un quadro migliore del rischio di liquidità di finanziamento di un'azienda.

Mitiganti al rischio

Per mitigare il rischio di liquidità del finanziamento, una società dovrebbe valutare la propria posizione di liquidità. Per esempio, una società potrebbe valutare:

1. Estensione della dipendenza dal finanziamento

Le aziende che dipendono fortemente dal finanziamento sono soggette a un rischio di liquidità di finanziamento più elevato. Perciò, sarebbe importante valutare le strutture di finanziamento e cercare di ridurre al minimo i finanziamenti non necessari.

2. Stagionalità delle vendite

Le società cicliche possono affrontare flussi di cassa scarsi in determinati periodi. Perciò, sarebbe importante valutare i periodi ciclici di scarsi flussi di cassa e identificare modi per ridurre i costi operativi durante quei periodi.

3. Disponibilità di fondi

Una linea di credito è un classico attenuante per finanziare il rischio di liquidità. Una linea di credito è un importo predeterminato di credito che viene concesso a un mutuatario. Al mutuatario vengono addebitati solo gli interessi sull'importo prelevato dalla linea di credito. L'elevata disponibilità di fondi aiuterebbe l'azienda a far fronte agli obblighi di debito.

Esempio

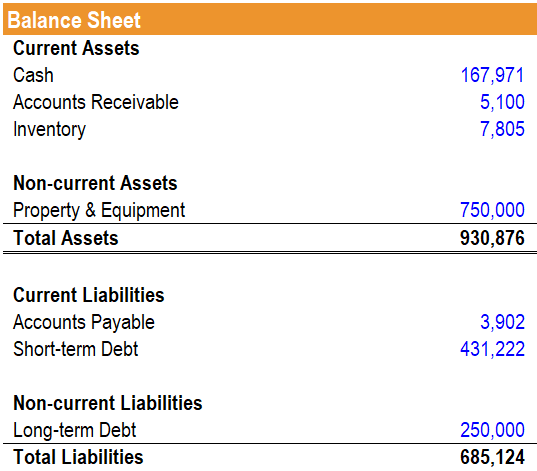

Il bilancio di una società è il seguente:

Dal guardare solo il bilancio, cosa può dedurre un investitore sul rischio di liquidità del finanziamento della società?

L'azienda mostra un rapporto corrente di 0,42x e un rapporto rapido di 0,40x. Perciò, implicherebbe che l'azienda deve affrontare un rischio significativo.

Letture correlate

CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse CFI aggiuntive pertinenti di seguito:

- Rischio aziendaleRischio aziendaleIl rischio aziendale si riferisce a una minaccia alla capacità dell'azienda di raggiungere i propri obiettivi finanziari. In affari, rischio significa che i piani di un'azienda o di un'organizzazione potrebbero non risultare come originariamente pianificato o che potrebbe non raggiungere il suo obiettivo o raggiungere i suoi obiettivi.

- Liquidity EventLiquidity EventUn evento di liquidità è un processo mediante il quale un investitore liquida la propria posizione di investimento in una società privata e la scambia con denaro contante. Lo scopo principale di un evento di liquidità è il trasferimento di un'attività illiquida (un investimento in una società privata) nell'attività più liquida:la liquidità.

- Spese Spese Le spese generali sono costi aziendali correlati alla gestione quotidiana dell'attività. A differenza delle spese di esercizio, le spese generali non possono essere

- Rendiconto finanziario Rendiconto finanziario Il rendiconto finanziario (noto anche come rendiconto finanziario) è uno dei tre rendiconti finanziari chiave che riportano la

-

Che cos'è il rischio intrinseco?

Il rischio intrinseco si riferisce al livello di rischio naturale in un processo che non è stato controllato o mitigato nella gestione del rischio Gestione del rischio La gestione del rischio comprend

-

Che cos'è la diversificazione?

La diversificazione è una tecnica di allocazione delle risorse del portafoglio o del capitale a un mix di diversi investimenti. Lobiettivo finale della diversificazione è ridurre la volatilitàVIXIl Ch

finanza

- Che cos'è il grado di rischio?

- Che cos'è la preferenza per il rischio?

- Che cos'è l'accettazione del rischio?

- Che cos'è il rischio d'impresa?

- Cos'è la liquidità?

- Rischio di liquidità

- Che cos'è il valore a rischio?

- Comprendere il rischio di liquidità

- Cos'è l'avversione al rischio?

- Che cos'è l'estrazione di liquidità?

-

Cos'è il rischio di mercato?

Cos'è il rischio di mercato? Il termine rischio di mercato, noto anche come rischio sistematico, si riferisce allincertezza associata a qualsiasi decisione di investimento. La volatilità dei prezzi è spesso dovuta a fluttuazioni ...

-

Che cos'è il volume rispetto alla liquidità?

Che cos'è il volume rispetto alla liquidità? Gli investitori devono distinguere tra volume e liquidità, poiché entrambi i termini sono ampiamente utilizzati nella compravendita di azioni. Volume e liquidità sono correlati; però, i due termini so...