Che cos'è il budget incrementale?

Il budget incrementale è un tipo di processo di budgeting che si basa sull'idea che un nuovo budget può essere sviluppato al meglio apportando solo alcune modifiche marginali al budget corrente. In altre parole, con budget incrementale, il budget corrente viene utilizzato come base a cui aggiungere o sottrarre ipotesi incrementali dagli importi di base per determinare nuovi importi di budget. Tra tutti i metodi di budget Tipi di budget Esistono quattro tipi comuni di metodi di budget utilizzati dalle aziende:(1) incrementale, (2) basato sull'attività, (3) proposta di valore, e (4), il budget incrementale è comunemente considerato l'approccio più conservativo.

Si noti che non esiste una formula standard per determinare le modifiche marginali applicabili nel processo di budgeting. Le variazioni marginali sono in genere determinate utilizzando determinate ipotesi basate su budget e spese precedenti.

Vantaggi del budget incrementale

Il budget incrementale può essere interessante per le aziende per una serie di motivi, Compreso:

1. Semplicità

Il budget incrementale è l'approccio di budgeting più semplice. Poiché utilizza il budget per il periodo corrente per proiettare il budget futuro, non richiede calcoli complessiI migliori 8 calcolatori finanziariI calcolatori finanziari sono un tipo di calcolatori elettronici utilizzati nell'elaborazione di funzioni finanziarie che i normali calcolatori non possono gestire. Alcuni dei. Anche, solo alcune assunzioni sono richieste nel metodo di budgeting. Finalmente, la semplicità del metodo consente al management aziendale di risparmiare tempo nel processo di budgeting.

2. Coerenza e stabilità operativa

La dipendenza dalle cifre dei budget dei periodi precedenti garantisce che i budget rimangano abbastanza consistenti e relativamente stabili nel tempo.

3. Stabilità del finanziamento

Il budget incrementale può anche aiutare a garantire che i finanziamenti rimangano stabili nel tempo, poiché le spese sono relativamente facili da proiettare. Questo può essere utile per le aziende con progetti Project Management Project management è progettato per produrre un prodotto finale che avrà un impatto su un'organizzazione. È dove la conoscenza, abilità, Esperienza, e che richiedono finanziamenti per più anni.

4. Riduce la rivalità interna

Il budget incrementale generalmente assegna modifiche incrementali uguali al budget da un anno all'altro. Così, i reparti all'interno di un'azienda non sono costretti a competere tra loro per ottenere una porzione maggiore del budget.

Svantaggi

Nonostante la sua semplicità e coerenza, il budget incrementale viene spesso criticato per una serie di difetti sottostanti. I principali potenziali svantaggi di un tale metodo di budgeting sono i seguenti:

1. Promuove la spesa non necessaria

Il budgeting incrementale può comportare spese inutili per un'azienda. La ragione di ciò è che i dipartimenti all'interno di un'azienda tendono generalmente a spendere tutti i soldi che sono stati assegnati in un budget di un anno per ottenere una maggiore quantità di denaro nel prossimo periodo di budget. Il budget incrementale assume la posizione di aumentare ogni parte del budget di un determinato importo ogni anno. Però, alcuni reparti potrebbero non infatti, hanno bisogno di più soldi ogni anno, ma riceveranno comunque un aumento, semplicemente perché è così che funziona il processo di budgeting. In questo modo, il processo di budgeting può essere dispendioso e meno efficiente in modo ottimale.

2. Scoraggia l'innovazione

Questo tipo di budgeting può scoraggiare la produzione di idee innovative e la crescita. Poiché i nuovi budget si basano sui dati dei budget precedenti, c'è un po' di spazio per il finanziamento di idee o attività completamente nuove. Così, il processo di budgeting scoraggia l'implementazione di nuove idee e favorisce un ambiente imprenditoriale conservatore.

3. Non tiene conto dei cambiamenti e dei fattori esterni

Il presupposto chiave alla base dei budget incrementali è la stabilità costante delle operazioni dell'azienda. Perciò, i budget in genere non rispondono a potenziali cambiamenti che possono derivare da circostanze impreviste o da alcuni fattori imprevisti.

4. Manca un incentivo per una revisione completa

La stabilità dei budget incrementali non fornisce alcun incentivo al management dell'azienda per la revisione dei propri budget al fine di realizzare risparmi nelle spese. La mancanza di un processo di revisione rende i budget vulnerabili agli sprechi, ipotesi inadeguate, ed errori.

Linea di fondo

Semplicità e coerenza sono i principali vantaggi del budget incrementale. Però, questa tecnica di budgeting può portare a effetti negativi a lungo termine (come discusso immediatamente sopra).

Il conservatorismo di questo metodo di budgeting, così come la sua inflessibilità e la conseguente incapacità di adattarsi ai cambiamenti interni ed esterni, impone limitazioni potenzialmente problematiche alle aziende che operano nell'ambiente di lavoro frenetico di oggi.

In genere, il budget incrementale viene applicato al meglio solo se si è certi che i budget dell'azienda rimarranno stabili a lungo termine, con solo modifiche minime. In altri casi, si consiglia di utilizzare tecniche di budgeting più sofisticate.

Altre risorse

CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Titolare del budgetTitolare del budget La persona che è in ultima analisi responsabile di garantire che il budget sia rispettato è nota come Titolare del budget. I titolari di budget sono solitamente i manager e i direttori operativi delle società che sono incaricati dai proprietari/azionisti o dal consiglio di amministrazione di garantire che la società segua il proprio budget

- Best practice per il Capital Budgeting Best practice per il Capital Budgeting Il capital budgeting si riferisce al processo decisionale che le aziende seguono in merito ai progetti ad alta intensità di capitale che dovrebbero perseguire. Tali progetti ad alta intensità di capitale potrebbero essere qualsiasi cosa, dall'apertura di una nuova fabbrica a una significativa espansione della forza lavoro, entrare in un nuovo mercato, o la ricerca e lo sviluppo di nuovi prodotti.

- Budgeting imposto Budgeting imposto Budget imposto, noto anche come budget top-down, è il processo in cui il top management di un'azienda prepara un budget e poi lo impone ai manager di livello inferiore per l'attuazione. Inizia in alto, dove il budget è preparato dall'alta direzione

- Zero-Based BudgetingZero-Based BudgetingZero-Based Budgeting (ZBB) è una tecnica di budgeting che alloca i fondi in base all'efficienza e alla necessità piuttosto che sulla cronologia del budget

-

Che cos'è il software di budget?

Il software di budgeting è qualsiasi programma per computer che aiuta un individuo o unazienda a progettare, maneggio, monitorare e modificare il proprio budgetTipi di budgetEsistono quattro tipi comu

-

Che cos'è il flusso di cassa incrementale?

Il flusso di cassa incrementale si riferisce al flusso di cassa acquisito da unazienda quando assume un nuovo progettoGestione del progettoLa gestione del progetto è progettata per produrre un prodott

finanza

- Che cos'è il budget basato sulle attività?

- Cosa c'è al di là del budget?

- Cos'è il budget bottom-up?

- Che cos'è il budget?

- Budgeting:cos'è e come farlo

- Che cos'è il budget a base zero?

- Che cos'è il budget di capitale?

- Che cos'è il budget incrementale?

- Che cos'è il budget basato sulle attività?

- Budget a base zero vs Budget incrementale

-

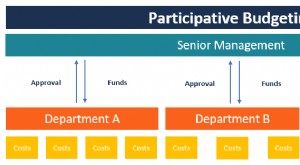

Cos'è il Bilancio Partecipativo?

Cos'è il Bilancio Partecipativo? Il budget partecipativo è un processo di budgeting in cui le persone che si trovano nei livelli inferiori di gestione sono coinvolte nel processo di preparazione del budget. A differenza del budgeting...

-

Che cos'è il budget top-down?

Che cos'è il budget top-down? Il budget top-down si riferisce a un metodo di budgeting in cui il senior managementStruttura aziendaleLa struttura aziendale si riferisce allorganizzazione di diversi dipartimenti o unità aziendali a...