Qual è l'indice di rotazione delle scorte?

Il rapporto di rotazione delle scorte, noto anche come rapporto di rotazione delle azioni, è un indice di efficienza che misura l'efficienza dell'inventarioInventoryInventory è un conto corrente che si trova in bilancio, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a è gestito. La formula del rapporto di rotazione dell'inventario è uguale al costo delle merci vendute Costo delle merci vendute (COGS) Il costo delle merci vendute (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Include il costo del materiale, diretto diviso per l'inventario totale o medio per mostrare quante volte l'inventario viene "trasformato" o venduto durante un periodo. Il rapporto può essere utilizzato per determinare se ci sono livelli di scorte eccessivi rispetto alle vendite.

Formula rapporto fatturato inventario

La formula per calcolare il rapporto è la seguente:

In cui si:

- Costo dei beni venduti è il costo attribuito alla produzione dei beni che vengono venduti da un'azienda in un certo periodo. Il costo dei beni venduti da una società può essere trovato sul conto economico della societàConto economicoIl conto economico è uno dei rendiconti finanziari principali di una società che mostra i loro profitti e perdite per un periodo di tempo. Il profitto o.

- Inventario medio è il valore medio delle scorte durante un certo periodo. Nota:un analista può utilizzare valori di inventario medi o di fine periodo.

Esempio pratico di rapporto fatturato inventario

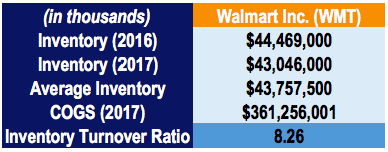

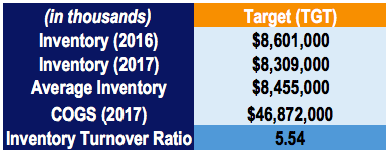

Per esempio, Walmart Inc. (WMT) e Target Corporation hanno riportato le seguenti cifre nei rendiconti finanziari:

Il rapporto per Walmart è calcolato come segue:

Allo stesso modo, il rapporto per Target è calcolato come segue:

Confrontando i rapporti di rotazione delle scorte di Walmart e Target, due società che operano principalmente nel settore della vendita al dettaglio, possiamo vedere che Walmart vende il suo inventario 8,26 volte in un periodo di un anno rispetto a 5,54 volte di Target. Implica che Walmart possa vendere in modo più efficiente l'inventario che acquista. Inoltre, potrebbe mostrare che Walmart non sta spendendo troppo per gli acquisti di inventario e non sta sostenendo costi di stoccaggio e mantenimento elevati rispetto a Target.

Interpretazione del rapporto di rotazione delle scorte

Il rapporto di rotazione dell'inventario è un rapporto di efficienza che misura quanto bene un'azienda può gestire il proprio inventario. È importante ottenere un rapporto elevato, poiché tassi di rotazione più elevati riducono lo stoccaggio e altri costi di mantenimento. È fondamentale confrontare i rapporti tra aziende che operano nello stesso settore e non per aziende che operano in settori diversi. Il rapporto di riferimento varia notevolmente a seconda del settore.

Un basso fatturato implica che le vendite di un'azienda sono scarse, sta trasportando troppo inventario, o vivendo una cattiva gestione dell'inventario. Le scorte invendute possono affrontare rischi significativi derivanti dalle fluttuazioni dei prezzi di mercato e dall'obsolescenza.

A seconda del settore in cui opera l'azienda, l'inventario può aiutare a determinare la sua liquidità. Per esempio, l'inventario è una delle risorse più grandi che i rivenditori segnalano. Se una società di vendita al dettaglio segnala un basso tasso di rotazione delle scorte, l'inventario potrebbe essere obsoleto per l'azienda, con conseguente perdita di vendite e costi di detenzione aggiuntivi.

Punti chiave

- L'indice di rotazione dell'inventario è un indice di efficienza che misura l'efficienza della gestione dell'inventario.

- Il rapporto dovrebbe essere confrontato solo per le aziende che operano nello stesso settore, poiché il rapporto varia notevolmente a seconda del settore.

- Un rapporto alto è sempre favorevole, in quanto indica una riduzione dei costi di stoccaggio e altri costi di mantenimento.

- Un rapporto basso implica vendite scarse, scorte in eccesso, o gestione inefficiente dell'inventario.

- A seconda del settore, il rapporto può essere utilizzato per determinare la liquidità di una società.

Altre risorse

CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Giorni di inventario in sospeso (DIO)Giorni di inventario in sospesoGiorni di inventario in sospeso (DIO) è il numero medio di giorni in cui un'azienda conserva il proprio inventario prima di venderlo. L'inventario dei giorni

- Day Sales Outstanding (DSO)Days Sales Outstanding (DSO)Days Sales Outstanding (DSO) rappresenta il numero medio di giorni necessari per convertire le vendite a credito in contanti, o quanto tempo ci vuole a

- Analisi di società comparabiliAnalisi di società comparabiliQuesta guida ti mostra passo dopo passo come costruire analisi di società comparabili ("Comps") e include un modello gratuito e molti esempi.

- Glossario dei rapporti di analisi finanziaria Glossario dei rapporti di analisi finanziariaGlossario dei termini e delle definizioni dei termini comuni dei rapporti di analisi finanziaria. È importante avere una comprensione di questi importanti termini.

-

Qual è l'indice di fatturato dei crediti?

Il rapporto di fatturato dei crediti, noto anche come rapporto di fatturato del debitore, è un rapporto di efficienza Rapporti finanziari I rapporti finanziari vengono creati con luso di valori numeri

-

Qual è l'inventario medio?

Linventario medio è il valore medio (che può essere diverso dal valore mediano) di un inventario durante un determinato periodo di tempo. Linventario medio è quindi un calcolo matematico. Si stima, in

finanza

- Qual è il rapporto acido-test?

- Qual è il rapporto tra pubblicità e vendite?

- Qual è l'indice di rotazione delle attività?

- Che cos'è il rapporto CAPE?

- Che cos'è il Cash Turnover Ratio (CTR)?

- Qual è il rapporto attuale?

- Qual è il rapporto debito/patrimonio?

- Qual è il rapporto debito/patrimonio netto?

- Che cos'è il fatturato dell'inventario?

- Qual è il rapporto di fatturato dei crediti?

-

Qual è l'indice di rotazione del portafoglio?

Qual è l'indice di rotazione del portafoglio? Il rapporto di rotazione del portafoglio è il tasso con cui le attività di un fondo vengono acquistate e vendute dai gestori di portafoglio. In altre parole, il rapporto di rotazione del portafoglio s...

-

Qual è l'indice di fatturato dei conti da pagare?

Qual è l'indice di fatturato dei conti da pagare? Il rapporto fatturato debitori, noto anche come fatturato dei debiti o rapporto di fatturato del creditore, è un rapporto di liquidità Rapporti finanziari I rapporti finanziari vengono creati con luso...