Cosa sono i rapporti di leva finanziaria?

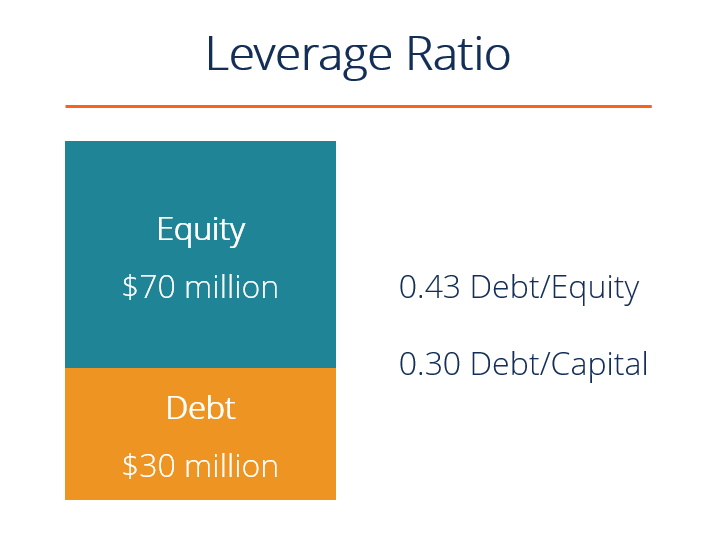

Un rapporto di leva finanziaria è qualsiasi tipo di rapporto finanziario Glossario dei rapporti di analisi finanziariaGlossario dei termini e delle definizioni dei termini comuni dei rapporti di analisi finanziaria. È importante avere una comprensione di questi importanti termini. che indica il livello di debito contratto da un'entità aziendale nei confronti di diversi altri conti nel suo bilancio.BilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità., conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di una società che mostra i profitti e le perdite in un periodo di tempo. Il profitto o, o rendiconto finanziario Rendiconto finanziarioUn rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda in un determinato periodo. Di seguito è riportata un'illustrazione di due rapporti di leva finanziaria comuni:debito/capitale e debito/capitale.

Elenco dei rapporti di leva comuni

Esistono diversi rapporti di leva finanziaria che possono essere considerati dagli analisti di mercato, investitori, o finanziatori. Alcuni conti che si ritiene abbiano una comparabilità significativa con il debito sono il totale attivo, equità totale, spese operative, e redditi.

Di seguito sono riportati 5 dei rapporti di leva finanziaria più comunemente utilizzati:

- Rapporto debito/attività =Debito totale / Patrimonio totale

- Rapporto debito/patrimonio netto =Debito totale / Patrimonio netto totale

- Rapporto debito/capitale =Debito odierno / (Debito totale + Patrimonio netto totale)

- Rapporto debito/EBITDA =Debito totale / Guadagno prima dell'ammortamento delle imposte sugli interessi (EBITDAEBITDAEBITDA o Guadagno prima degli interessi, Imposta, Ammortamento, L'ammortamento è l'utile di una società prima che venga effettuata una di queste deduzioni nette. L'EBITDA si concentra sulle decisioni operative di un'azienda perché esamina la redditività dell'azienda dalle operazioni principali prima dell'impatto della struttura del capitale. Formula, esempi)

- Rapporto asset-to-equity =Totale attivo / Totale patrimonio

Esempio di rapporto di leva finanziaria n. 1

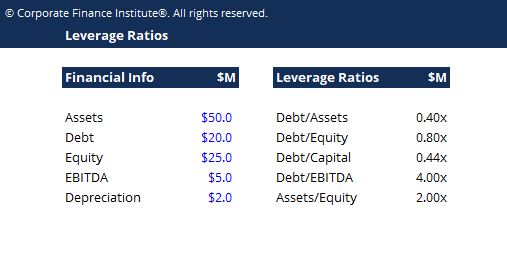

Immagina un'azienda con le seguenti informazioni finanziarie:

- 50 milioni di dollari di asset

- 20 milioni di dollari di debiti

- 25 milioni di dollari di capitale

- $5 milioni di EBITDA annuo

- $2 milioni di spese di ammortamento annuali

Ora calcola ciascuno dei 5 rapporti sopra descritti come segue:

- Debito/Attività Rapporto debito/attivoIl rapporto debito/attivo, noto anche come rapporto di indebitamento, è un coefficiente di leva finanziaria che indica la percentuale di attività che vengono finanziate con debito. =$ 20 / $ 50 =0,40x

- Gli articoli finanziari di Debt/EquityFinanceCFI sono concepiti come guide di autoapprendimento per apprendere importanti concetti finanziari online al proprio ritmo. Sfoglia centinaia di articoli! =$ 20 / $ 25 =0,80 x

- Debito/Capitale =$ 20 / ($ 20 + $ 25) =0,44x

- Rapporto debito/EBITDA Debito/EBITDA Il debito netto rispetto agli utili prima degli interessi, le tasse, ammortamento, e il rapporto di ammortamento (EBITDA) misura la leva finanziaria e la capacità di un'azienda di ripagare il proprio debito. Essenzialmente, il rapporto tra debito netto e EBITDA (debito/EBITDA) fornisce un'indicazione di quanto tempo un'azienda avrebbe bisogno di operare al suo livello attuale per estinguere tutto il suo debito. =$ 20 / $ 5 =4,00x

- Asset/Equity =$50 / $25 =2.00x

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Esempio di rapporto di leva finanziaria #2

Se un'azienda ha un patrimonio totale di $ 100 milioni, debito totale di 45 milioni di dollari, e un patrimonio netto totale di $ 55 milioni, quindi l'importo proporzionale del denaro preso in prestito rispetto al totale delle attività è 0,45, o meno della metà delle sue risorse totali. Quando si confronta il debito con il patrimonio netto, il rapporto per questa impresa è 0,82, il che significa che l'equità costituisce la maggioranza delle attività dell'impresa.

Importanza e utilizzo

I coefficienti di leva finanziaria rappresentano la misura in cui un'azienda utilizza denaro preso in prestito. Valuta inoltre la solvibilità aziendale e la struttura del capitale. Avere un'elevata leva finanziaria nella struttura del capitale di un'impresa può essere rischioso, ma offre anche vantaggi.

L'uso della leva finanziaria è vantaggioso durante i periodi in cui l'impresa sta guadagnando profitti, man mano che si amplificano. D'altra parte, un'impresa altamente indebitata avrà problemi se sperimenta un calo della redditività e può essere a rischio di insolvenza più elevato rispetto a un'impresa senza indebitamento o meno indebitata nella stessa situazione.

Finalmente, l'analisi del livello di indebitamento esistente è un fattore importante che i creditori considerano quando un'impresa desidera richiedere ulteriori prestiti.

Essenzialmente, la leva finanziaria aggiunge rischio ma crea anche una ricompensa se le cose vanno bene.

Quali sono i vari tipi di rapporti di leva finanziaria?

1 Leva operativa

Un rapporto di leva operativa si riferisce alla percentuale o al rapporto tra costi fissi e costi variabili. Un'azienda che ha un'elevata leva operativa sostiene una grande percentuale di costi fissi nelle sue operazioni ed è un'impresa ad alta intensità di capitale. Piccole variazioni nel volume delle vendite comporterebbe una grande variazione degli utili e del ritorno sull'investimento. Uno scenario negativo per questo tipo di azienda potrebbe essere quando i suoi alti costi fissi non sono coperti dai guadagni perché la domanda del mercato per il prodotto diminuisce. Un esempio di attività ad alta intensità di capitale è una società di produzione automobilistica.

Se il rapporto tra costi fissi e ricavi è elevato (ad es.>50%) la società ha una leva operativa significativa. Se il rapporto tra costi fissi e ricavi è basso (cioè, <20% l'azienda ha poca leva operativa.

2 Leva finanziaria

Un rapporto di leva finanziaria si riferisce all'importo dell'obbligazione o del debito che una società ha utilizzato o utilizzerà per finanziare le proprie operazioni commerciali. Utilizzando fondi presi in prestito, invece di fondi azionari, può davvero migliorare il ritorno sul capitale della società e l'utile per azione, a condizione che l'aumento del reddito sia maggiore degli interessi pagati sui prestiti. L'uso eccessivo di finanziamenti può portare all'insolvenza e al fallimento. Vedi i rapporti di leva finanziaria più comuni descritti sopra.

3 Leva combinata

Un rapporto di leva combinato si riferisce alla combinazione dell'utilizzo della leva operativa e della leva finanziaria. Per esempio, durante la visualizzazione dello stato patrimoniale e del conto economico, la leva operativa influenza la metà superiore del conto economico attraverso il risultato operativo mentre la metà inferiore è costituita dalla leva finanziaria, in cui può essere valutato l'utile per azione agli azionisti.

Come si crea la leva finanziaria?

La leva viene creata attraverso varie situazioni:

- Una società si indebita per acquistare beni specifici. Questo è indicato come "prestito garantito da attività" ed è molto comune nel settore immobiliare e negli acquisti di immobilizzazioni come proprietà, pianta, e attrezzaturePP&E (Proprietà, Impianti e attrezzature)PP&E (Proprietà, Pianta, e Attrezzature) è una delle principali attività non correnti rilevate in bilancio. PP&E è influenzato da Capex, (PP&E).

- Una società prende in prestito denaro in base alla solvibilità complessiva dell'azienda. Questo è di solito un tipo di "prestito di flusso di cassa" ed è generalmente disponibile solo per le aziende più grandi.

- Quando un'azienda prende in prestito denaro per finanziare un'acquisizione (scopri di più sul processo di fusioni e acquisizioniProcesso di fusione e acquisizione di acquisizioni di fusioniQuesta guida ti guida attraverso tutte le fasi del processo di fusione e acquisizione. Scopri come vengono completate le fusioni, le acquisizioni e le operazioni. In questa guida, delineeremo il processo di acquisizione dall'inizio alla fine, le varie tipologie di acquirenti (acquisti strategici vs. finanziari), l'importanza delle sinergie, e costi di transazione).

- Quando una società di private equity (o altra società) fa un leveraged buyoutLeveraged Buyout (LBO)Un leveraged buyout (LBO) è una transazione in cui un'azienda viene acquisita utilizzando il debito come principale fonte di considerazione. (LBO).

- Quando un individuo si occupa di opzioni, futuri, margini, o altri strumenti finanziari.

- Quando una persona acquista una casa e decide di prendere in prestito fondi da un istituto finanziario per coprire una parte del prezzo. Se l'immobile viene rivenduto ad un valore superiore, si realizza un guadagno.

- Gli investitori in azioni decidono di prendere in prestito denaro per sfruttare il loro portafoglio di investimenti.

- Un'impresa aumenta i suoi costi fissiCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione in base alla leva delle sue operazioni. I costi fissi non modificano la struttura del capitale dell'impresa, ma aumentano la leva operativa che aumenterà/diminuirà in modo sproporzionato i profitti rispetto ai ricavi.

Quali sono i rischi di un'elevata leva operativa e di un'elevata leva finanziaria?

Se la leva finanziaria può moltiplicare i guadagni, può anche moltiplicare il rischio. Avere rapporti di leva operativa e finanziaria elevati può essere molto rischioso per un'azienda. Un elevato rapporto di leva operativa dimostra che un'azienda sta generando poche vendite, ma ha costi o margini elevati che devono essere coperti. Ciò può comportare un obiettivo di reddito inferiore o un reddito operativo insufficiente per coprire altre spese e si tradurrà in guadagni negativi per l'azienda. D'altra parte, elevati rapporti di leva finanziaria si verificano quando il ritorno sull'investimento (ROI) non supera gli interessi pagati sui prestiti. Ciò ridurrà significativamente la redditività della società e l'utile per azione.

Rapporti di copertura

Oltre ai rapporti sopra menzionati, possiamo anche utilizzare i rapporti di coperturaRapporto di coperturaUn rapporto di copertura viene utilizzato per misurare la capacità di un'azienda di pagare i propri obblighi finanziari. Un rapporto più alto indica una maggiore capacità di adempiere agli obblighi in combinazione con i rapporti di leva finanziaria per misurare la capacità di un'azienda di pagare i propri obblighi finanziariCapacità del debitoLa capacità del debito si riferisce all'importo totale del debito che un'azienda può incorrere e rimborsare secondo i termini del contratto di debito. .

I rapporti di copertura più comuni sono:

- Rapporto di copertura degli interessiInterest Coverage RatioInterest Coverage Ratio (ICR) è un rapporto finanziario che viene utilizzato per determinare la capacità di un'azienda di pagare gli interessi sul proprio debito in essere.: La capacità di un'azienda di pagare gli interessi passiviInterest ExpenseInteressi passivi deriva da un'azienda che si finanzia tramite debiti o leasing di capitale. Gli interessi si trovano nel conto economico, ma può anche (solo) sul suo debito

- Rapporto di copertura del servizio del debito :la capacità di un'impresa di pagare tutti i debiti, compreso il rimborso del capitale e degli interessi

- Rapporto di copertura di cassa: La capacità di un'azienda di pagare gli interessi passivi con il suo saldo di cassa

- Rapporto di copertura dell'attivo: La capacità di una società di ripagare i propri debiti con i propri beni

Risorse addizionali

Questa guida al rapporto di leva finanziaria ha introdotto i principali rapporti, Debito/Patrimonio netto, Debito capitale, Debito/EBITDA, ecc. Di seguito sono riportate ulteriori risorse CFI pertinenti per aiutarti a far avanzare la tua carriera.

- Rapporti di coperturaRapporto di coperturaUn rapporto di copertura viene utilizzato per misurare la capacità di un'azienda di pagare i propri obblighi finanziari. Un rapporto più alto indica una maggiore capacità di far fronte agli obblighi

- Valutazione dei multipli Analisi dei multipli L'analisi dei multipli è una tecnica di valutazione che utilizza diverse metriche finanziarie di società comparabili per valutare una società target.

- EV/EBITDAEV/EBITDAEV/EBITDA viene utilizzato nella valutazione per confrontare il valore di attività simili valutando il loro Enterprise Value (EV) in multiplo dell'EBITDA rispetto a una media. In questa guida, scomporremo il multiplo EV/EBTIDA nelle sue varie componenti, e ti spiego come calcolarlo passo dopo passo

- Guida alla modellazione finanziariaGuida gratuita alla modellazione finanziariaQuesta guida alla modellazione finanziaria copre i suggerimenti di Excel e le migliori pratiche su ipotesi, autisti, previsione, collegando le tre affermazioni, analisi DCF, Di più

-

Cosa sono gli acquirenti di debito spazzatura?

Se hai mai ricevuto una fattura scaduta che è stata inviata alle riscossioni, potresti aver incontrato un acquirente di debiti spazzatura. Queste società acquistano conti scaduti da unazienda o da un

-

Cosa sono gli acquirenti di debito spazzatura?

Se hai mai ricevuto una fattura scaduta che è stata inviata alle riscossioni, potresti aver incontrato un acquirente di debiti spazzatura. Queste società acquistano conti scaduti da unazienda o da un

finanza

- Cosa sono i prestiti perdonabili?

- Cosa sono le spese di cancellazione del debito?

- Cosa sono i rapporti di attività?

- Cosa sono i coefficienti specifici per banca?

- Cosa sono i coefficienti di finanza aziendale?

- Cosa sono i coefficienti di analisi del credito?

- Cosa sono i patti di debito?

- Cosa sono le commissioni di emissione del debito?

- Qual è il grado di leva totale?

- Cosa sono i coefficienti di rendimento aggiustati per il rischio?

-

Quali sono le fonti di finanziamento?

Quali sono le fonti di finanziamento? Le aziende cercano sempre fonti di finanziamento per far crescere il business. Finanziamento, detto anche finanziamento, rappresenta un atto di contributo di risorse per finanziare un programma, proge...

-

Cosa sono i rapporti contabili?

Cosa sono i rapporti contabili? I rapporti contabili coprono unampia gamma di rapporti utilizzati dai contabili e fungono da indicatori diversi che misurano la redditività, liquiditàLiquiditàNei mercati finanziari, la liquidità si r...